Περιεχόμενα

Ενότητα /

Σελίδα

145... Ανακεφαλαίωση εννοιών

152... Σημαντική απάντηση σε σχόλιο

156... Αλυσίδες και δίκτυα "εν δράσει" (σε λειτουργία)

157... Συγκεντρωτικά Logistics της Lever Europa & Απάντηση σε αρνητικό σχόλιο

167... Α) Η αρχή της... "Αλυσίδας"

174... Β) Η μέση της... "Αλυσίδας"

176... Συγκρίσεις αλυσίδων & περιγραφή λειτουργίας της Intercontainer

178... Γ) Η βάση της "Αλυσίδας"

181... Διαχρονική προσέγγιση λειτουργίας των επιχειρήσεων

186... Τα κοστολόγια των "δράσεων αλυσίδας", (Εφοδιαστικής & Εφοδιασμού)

192... Συγκρίσεις δράσεων "αλυσίδων" με ελληνικά παραδείγματα

197... Η σύμβαση πώλησης

Α) Μέρος 1ο: ως κρίκος αλυσίδας

199... Β) Μέρος 2ο: Πωλήσεις και αγορές στην λειτουργία της αγοράς

203... Ιχνηλασία Zit & reverse Logistics στην λειτουργία της αγοράς

204... Πρόταση ορισμού "αλυσίδας" στις εργασίες των φοιτητών

209... Η χρησιμότητα της μαθητείας των φοιτητών στις επιχειρήσεις

212... Ρακοσυλλέκτης = Reverse Logistician...

218... Το όφελος των φοιτητών από αυτό το σχόλιο

221... Η ένταξη στης "σύμβασης φασόν" στην λειτουργία της αγοράς

****************************

**** Ενώτητα - ΣΕΛΙΔΑ 145 ****

Ανακεφαλαίωση εννοιών

Οι φοιτητές ΟΔΕ πρέπει από το παρόν σχόλιο μου να διδαχθούν ότι η λειτουργία της αγοράς στο σύνολο της, για να κυκλοφορήσουν τα αγαθά από την παραγωγή στην κατανάλωση, συνιστά μια αδιάλειπτη αλληλουχία δράσεων των εκάστοτε κατά περίπτωση εμπλεκομένων επιχειρήσεων. Ταυτόχρονα όμως και η εσωτερική λειτουργία της κάθε επιχείρησης χωριστά, συνιστά μια αντίστοιχη αδιάλειπτη δράση της Διοίκησης της Επιχείρησης και των στελεχών της προς επίτευξη του "τελικού σκοπού" της συγκεκριμένης επιχείρησης.

Ο καθηγητής Λάιος στο σύγγραμμα του εκδόσεως 2010 που φέρει τον τίτλο: "Διοίκηση Εφοδιασμού" αναφέρει στην σελίδα 27 την αντίστοιχη έννοια της ΑΒΣΠ, δηλαδή τον "τελικό σκοπό" ως "εκπλήρωση της αποστολής".

Αλλά και ο Christopher στην σελίδα 326 στον τίτλο «Δημιουργία οράματος για τα logistics» αναφέρει κάτι αντίστοιχο για να απαντήσει σε ερώτημα που θέτει ο ίδιος στον εαυτό του:

- «Πώς μπορούμε να αναπτύξουμε μια επιχείρηση ώστε να είναι ικανή να παρέχει υψηλής ποιότητας εξυπηρέτηση σε μία συνεπή και συνεχή βάση;» και

απαντά:

- {«Σήμερα οι περισσότερες εταιρείες είναι εξοικειωμένες με την ιδέα των «δηλώσεων αποστολής», ως μια έκφραση του οράματος της επιχείρησης. Η

δήλωση αποστολής περιγράφει τον σκοπό της επιχείρησης, τα όρια και τις φιλοδοξίες της. Δεν είναι σήμερα καθόλου ασύνηθες να υπάρχουν δηλώσεις

αποστολής για μια επιχείρηση στο σύνολο της, αλλά και για επιμέρους τομείς τους.»}

Προσέξτε για να έχετε ένα μέτρο σύγκρισης για την διαχρονικά διατυπωμένη αντίληψη των επιστημονικών απόψεων, αλλά και τον διαφορετικό ή αποσπασματικό τρόπο που αυτές οι απόψεις αναλύονται και παρουσιάζονται στην βιβλιογραφία. Ειδικά στην δήλωση του Christopher περί “δηλώσεων αποστολής” για μια επιχείρηση στο σύνολο της, αλλά και για τους «επιμέρους τομείς», επαναλαμβάνονται «σαν σημερινές» από τον Christopher οι κατά 40 χρόνια προγενέστερες απόψεις για τους «επί μέρους σκοπούς» της ΑΒΣΠ.

Συγκεκριμένα,

Όπως είδαμε στις αρχές του παρόντος σχολίου η ΑΒΣΠ δίδαξε:

1) Τελικούς σκοπούς ονομάζομε την βάση σχεδίου παραγωγή και διάθεση χρησιμοτήτων στην κατανάλωση για την επίτευξη κέρδους. Επιπλέον η ΑΒΣΠ

διευκρίνιζε ότι …«Η πραγματοποίησις των τελικών σκοπών λαμβάνει χώραν δια της κατανομής αυτών εις επί μέρους σκοπούς. Ούτω οι τελικοί σκοποί

αναλύονται αρχικώς εις επί μέρους σκοπούς. Οι σκοποί ούτοι δεν είναι αυτοτελείς αλλά ενότητες δραστηριοτήτων, συμβαλλουσών εις την επίτευξιν των

τελικών σκοπών. Επιπλέον χαρακτήρισε τις ενότητες δραστηριοτήτων ως “λειτουργίες” και τις όρισε ως «Αγορών», «Παραγωγής», «Πωλήσεων»,

«Χρηματοδοτήσεων» και «Διοικήσεως».

2) Η ΑΒΣΠ έδωσε το παράδειγμα που ανάφερα στις αρχές του σχολίου:

«Έστω τελικός σκοπός η παραγωγή και διάθεσις μονάδων 100.000 προϊόντος Π. Ίνα πραγματοποιηθεί ο σκοπός ούτος πρέπει να αγοραστούν τα

απαραίτητα υλικά, να εξευρεθούν οι επιστήμονες τεχνικοί, οι χειρισταί των μηχανημάτων, οι εργάται παραγωγής, ως και τα λοιπά προς τούτο μέσα,

να εξευρεθούν τα απαραίτητα κεφάλαια, να διατεθούν τα προϊόντα και όλα αυτά με τας ευνοϊκωτέρας συνθήκας…»

Στην σύγχρονη βιβλιογραφία περιγράφεται μακροοικονομικά η λειτουργία της αγοράς με την απεικόνιση του συνόλου των επιχειρήσεων στα σχήματα «αλυσίδων», πχ βλέπε στην σελίδα 37 του συγγράμματος του καθηγητή Μανιάτη, αλλά και σε όλα τα βιβλία που αναφέρονται θεωρητικά στις «αλυσίδες».

Αλλά και ο Christopher στην σελίδα 50 του βιβλίου του προσδιόρισε: «την αποστολή των Logistics με την έννοια της "εξασφάλισης των μέσων",…

Παράβαλε όμως με την ΑΒΣΠ:

«Ίνα πραγματοποιηθεί ο σκοπός ούτος πρέπει να αγοραστούν τα απαραίτητα υλικά, να εξευρεθούν οι επιστήμονες τεχνικοί, οι χειρισταί των μηχανημάτων, οι εργάται παραγωγής, ως και τα λοιπά προς τούτο μέσα…»,

...για την ικανοποίηση των απαιτήσεων που σχετίζονται με την εξυπηρέτηση των πελατών, με παράλληλη ελαχιστοποίηση του κόστους».

Είναι σαφές ότι εδώ ο Christopher ταυτίζει την έννοια Logistics με τον "Επιχειρησιακό Λογισμό" της ΑΒΣΠ, δηλαδή αναφέρει: «τα στελέχη που ασχολούνται με αυτούς τους τομείς πρέπει να έχουν ταυτόχρονα επαφή και με την αγορά», διευκρινίζοντας το αυτονόητο που αναφέρω κατ’ επανάληψη στα κείμενα μου. Δηλαδή την σχετική διδασκαλία της ΑΒΣΠ ήτοι τα στελέχη να έχουν «αντικειμενικότερη αντίληψη των πραγμάτων.» Ή κατά Christopher: "άμεση επαφή με την αγορά".

Η κατά Christopher δήλωση “τα στελέχη να έχουν άμεση επαφή με την αγορά” είναι ελλιπής, διότι τα στελέχη πρέπει να έχουν πρώτα από όλα άμεση επαφή και γνώση για τις πραγματικές δυνατότητες της δικής τους επιχείρησης να εκπληρώσει τον τελικό σκοπό της, που θα τα βοηθήσει να αντιληφθούν έγκαιρα και «αντικειμενικά» τις συνθήκες της αγοράς.

Άρα

- Η “επαφή με την αγορά” του Christopher είναι «στατική»* έννοια, ενώ

- Η “αντικειμενικότερη αντίληψη” της ΑΒΣΠ είναι «δυναμική»* έννοια,

διότι περιλαμβάνει επιπλέον και συγκρίσεις μεταξύ της κατάστασης της αγοράς και τις δυνατότητες της επιχείρησης να τις αξιολογήσει και να τις εκμεταλλευτεί.

*(Διευκρίνιση: Η "δυναμική έννοια" είναι άρρηκτα συνδεδεμένη με τον παράγοντα χρόνο. Αντίθετα η "στατική έννοια" είναι μια φωτογραφία στιγμής της κατάστασης της αγοράς, που μόνη της δεν μπορεί να αξιολογηθεί για την λήψη των επιχειρηματικών αποφάσεων.)

Η κατά Christopher δήλωση “τα στελέχη να έχουν άμεση επαφή με την αγορά” είναι ελλιπής, διότι τα στελέχη πρέπει να έχουν πρώτα από όλα άμεση επαφή και γνώση για τις πραγματικές δυνατότητες της δικής τους επιχείρησης, που θα βοηθήσει να αντιληφθούν «αντικειμενικά» τις συνθήκες της αγοράς.

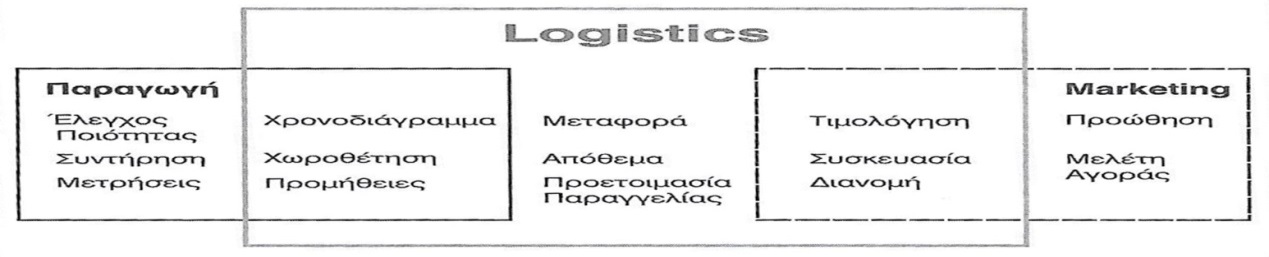

Όμως, όταν θελήσουμε να μελετήσουμε το παράδειγμα της ΑΒΣΠ για την παραγωγή και διάθεση των 100.000 μονάδων προϊόντος τα πράγματα αλλάζουν, γιατί εισερχόμαστε στον χώρο της Μικροοικονομίας και στην εσωτερική λειτουργία αυτής μόνο της επιχείρησης. Με άλλα λόγια αδιαφορούμε για τις αλυσίδες των επιχειρήσεων που απεικονίζουν τα σχήματα και επικεντρώνουμε την μελέτη σε μία μόνο επιχείρηση και παίρνω για παράδειγμα αυτήν του σχήματος 1 της σελίδας 31 του βιβλίου του κ. Μανιάτη.

Σε αυτό το σχήμα δεν περιγράφεται μια «αλυσίδα» επιχειρήσεων, αλλά η λειτουργική διάρθρωση μιας μόνο από τις επιχειρήσεις των σχημάτων των θεωρητικών. Δηλαδή μπορούμε να υποθέσουμε ότι αφορά στην λειτουργική διάρθρωση της βιομηχανικής επιχείρησης που αναφέρει το παράδειγμα της ΑΒΣΠ για την παραγωγή των 100.000 μονάδων προϊόντος "Π".

Με αυτά τα δεδομένα δύναται πλέον να υπάρξει σύγκριση και ταύτιση των σημερινών απόψεων των επιστημόνων, με την διδασκαλία προ 50 και πλέον ετών της ΑΒΣΠ, ιδού η απόδειξη:

α) «Ίνα πραγματοποιηθεί ο σκοπός ούτος πρέπει να αγοραστούν τα απαραίτητα υλικά»:

Εδώ φαίνεται αυτό που στο σχήμα της σελίδας 31 του βιβλίου του καθηγητή Μανιάτη απεικονίζεται ως «Προμηθευτές», που θα προμηθεύσουν τα υλικά

που θα αγοράσει η βιομηχανική επιχείρηση του παραδείγματος για την κάλυψη των αναγκών παραγωγής των 100.000 μονάδων προϊόντος

β) «να εξευρεθούν οι επιστήμονες τεχνικοί, οι χειρισταί των μηχανημάτων, οι εργάται παραγωγής, ως και τα λοιπά προς τούτο μέσα»:

Εδώ φαίνεται σαφώς η λειτουργία «Παραγωγή» του ίδιου σχήματος της σελίδας 31 της ίδιας βιομηχανικής επιχείρησης, δηλαδή τα πρόσωπα και τα μέσα

που θα παράγουν τις 100.000 μονάδες προϊόντος.

γ) «να διατεθούν τα προϊόντα»:

Εδώ συμπεραίνεται ότι αφορά στην «λειτουργία των πωλήσεων» της βιομηχανικής επιχείρησης του σχήματος της ΑΒΣΠ προς επίτευξη του τελικού

σκοπού της. Ας μην ξεχνάμε και τον ορισμό της «Διαθέσεως», ότι δηλαδή αυτή «περιλαμβάνει το σύνολο των δραστηριοτήτων από την ολοκλήρωση της

παραγωγής μέχρι της εισπράξεως της αξίας των πωληθέντων.» (Είναι αυτονόητο επομένως ότι η "λειτουργία της Διαθέσεως" περιλαμβάνει μεταξύ άλλων

την "Μεταφορά αξίας", την "Μεταφορά φορτίου", ως και τις "Βοηθητικές Υπηρεσίες Μεταφοράς" εντός των χώρων που φυλάσσονται τα εμπορεύματα.)

Άρα, για την ανάπτυξη των πωλήσεων η Διοίκηση της Επιχείρησης αναθέτει στα στελέχη της την εκτέλεση δράσεων προς επίτευξη επί μέρους σκοπών, μεταξύ άλλων για την «Ανάλυση», την «Διείσδυση» και την «Κατάκτηση» της αγοράς. Οι δράσεις αυτές είναι γνωστές με τον όρο «Marketing» και διδάσκονταν στην ΟΔΕ στην ΑΒΣΠ, ως ιδιαίτερο επί μέρους επιστημονικό πεδίο της «Λειτουργίας των Πωλήσεων - Διαθέσεως».

Όμως οι δράσεις αυτές που βοηθούν την επιχείρηση να αποφασίσει για το ύψος της παραγωγής, για να καλύψει την προβλεπόμενη ζήτηση, δεν είναι αρκετές, επειδή η λήψη των τελικών αποφάσεων συνίσταται καταρχήν από τις δράσεις της «λειτουργίας των πωλήσεων» σε συνδυασμό με τις αποφάσεις της Διοίκησης της Επιχείρησης και των προσώπων που έχουν "αντικειμενικότερη αντίληψη των πραγμάτων".

Αντίστοιχα κατανέμονται στην συνέχεια εξουσίες και αρμοδιότητες από την Διοίκηση της Επιχείρησης για την εκτέλεση επί μέρους δράσεων προς επίτευξη επί μέρους σκοπών, όπως ενδεικτικά έχω αναφέρει παραπάνω. Στο σύγγραμμα αναφέρονται από τον καθηγητή Μανιάτη ως {«βασικές αρμοδιότητες», (core competencies)}, που κατανέμει η Διοίκηση της επιχείρησης για την επίτευξη των επί μέρους σκοπών.

Στο σημείο αυτό ο καθηγητής Μανιάτης πρέπει να διευκρινίσει την άποψη του στο σχήμα 1 της σελίδας 31, ήτοι: «Ο ορισμός στοιχειοθετείται και χωρίς την Αποθήκευση», ότι αφορά στην θεωρητική πλευρά του βιβλίου του. Αυτό διότι στην πρακτική πλευρά του βιβλίου μένει ταυτόχρονα ανοικτό για ποιού είδους «αποθήκευση» γίνεται λόγος, γιατί όπως προανέφερα υπάρχουν πάρα πολλές ακόμα «άλλες αποθήκες»...

Ορθό είναι επομένως να γίνει στην «πράξη» διάκριση μεταξύ της έννοιας «Αποθήκευση» και της έννοιας «βιομηχανική αποθήκη», που αφορά:

Αφενός στην αυτοστιγμεί κωδικοποίηση, απογραφή και κοστολόγηση της παρτίδας αμέσως μετά την ολοκλήρωση της παραγωγής, που μεταξύ άλλων επιτρέπει την λογιστική απεικόνιση της παρτίδας στον αποθηκευτικό χώρο που στοιβάζεται εκείνη την στιγμή. Επιπλέον επιτρέπει την παραπέρα καταχώρηση της λογιστικής εγγραφής που θα συναχθεί από την πώληση συνολικά της παρτίδας των 100.000 μονάδων προϊόντος Π ή ενός μέρους αυτής, δηλαδή την έκδοση του τιμολογίου πώλησης ή των αναγκαίων εγγράφων Μεταφοράς, κλπ.

Αφετέρου να καταστεί σαφής η λογιστική έννοια «Αποθήκη», που ανοίγεται στο λογιστικό σχέδιο - σύστημα του Η/Υ - της βιομηχανικής επιχείρησης και αφορά κατά τα γνωστά στον τίτλο μόνο του λογαριασμού, στον οποίο καταχωρείται η λογιστική εγγραφή που συνάγεται, όταν η δράση της απογραφής της παραγωγής έχει ολοκληρωθεί και έχει καταστεί από αυτό τον λόγο αυτοτελής δράση.

Για την πλήρη κατανόηση των παραπάνω οφείλω να επαναλάβω ότι στο Αστικό και Εμπορικό Δίκαιο υπάρχει μόνο Σύμβαση Πώλησης, με συμβαλλόμενα μέρη τον «Αγοραστή» και τον «Πωλητή». Άρα στην λειτουργία της αγοράς εκτελούνται μόνο «Αγοραπωλησίες», γεγονός που σημαίνει ότι οι «Αγορές» και οι «Πωλήσεις» των διαφόρων σχημάτων των θεωρητικών περιγράφουν την ίδια ακριβώς λειτουργία των επιχειρήσεων και της αγοράς, δηλαδή την σύμβαση πώλησης.

Δηλαδή αυτό σημαίνει ότι μεταξύ δυο επιχειρήσεων δεν υπάρχει «Πώληση» από την μία επιχείρηση αν δεν υπάρχει την ίδια στιγμή «Αγορά» από την άλλη. Αυτό σημαίνει στην πράξη ότι το τιμολόγιο πώλησης είναι παραστατικό διπλής χρήσης για την καταχώρηση του λογιστικού γεγονότος της… «Αγοραπωλησίας», που διδάσκεται στην ΟΔΕ στο μάθημα της Γενικής Λογιστικής ήδη στο πρώτο εξάμηνο του πρώτου έτος σπουδών.

Άρα, αντί της αναφοράς δεκάδων ορισμών «αλυσίδων» θα πρέπει να γίνει κατανοητό πως στην αγορά λειτουργεί «αλυσιδωτή εμπλοκή επιχειρήσεων», που καθεμιά λειτουργεί προς επίτευξη του δικού της τελικού σκοπού. Ιδού πως εμπνεύστηκα την απεικόνιση λειτουργίας της αγοράς λαμβάνοντας υπόψη τόσο τις «συναλλαγές» - «πάρε δώσε» - «δοσοληψίες» -, όσο και την εκμετάλλευση, δηλαδή την εσωτερική λειτουργία κάθε επιχείρησης, είτε αυτή αφορά σε μια εμπορική ή βιομηχανική επιχείρηση ή σε μια επιχείρηση παροχής υπηρεσιών.

1) Στην αλυσίδα των εμπορικών επιχειρήσεων ο όρος «λειτουργίες» δεν περιλαμβάνει την παραγωγή. Άρα η αλυσίδα αυτή περιλαμβάνει μόνο επιχειρήσεις

του χονδρεμπορίου και του λιανεμπορίου ή και παροχής υπηρεσιών και ως κρίκους αλυσίδας έχει οριστεί από την πολιτεία να εκτελούνται συμβάσεις

πώλησης.

Κατά τα γνωστά για όσο χρόνο διαρκούν οι διαπραγματεύσεις μεταξύ των στελεχών των επιχειρήσεων που θα πουλήσουν και αυτών που θα αγοράσουν έχουμε "δράση". Όταν ολοκληρωθούν οι "δράσεις" θα έχουν καταστεί "αυτοτελείς δράσεις" γιατί θα καταρτιστούν οι συμβάσεις, που θα απεικονιστούν

κατά τα γνωστά και στις δύο επιχειρήσεις με τις λογιστικές εγγραφές που συναχθούν...

Ιδού η αλυσίδα των εμπορικών επιχειρήσεων, που στην ουσία είναι το ίδιο σχήμα σε επανάληψη:

2) Στην αγορά όμως λειτουργούν και οι βιομηχανικές επιχειρήσεις, στις οποίες κυρίαρχη λειτουργία είναι η «Παραγωγή». Αυτό σημαίνει ότι οι βιομηχανικές

επιχειρήσεις πρέπει να διακρίνονται όχι μόνο με βάση το μέγεθος, αλλά κυρίως με βάση το είδος της παραγωγής. Άρα το παρακάτω σχήμα των

Παπαδημητρίου - Σχινά περιγράφει από αριστερά προς τα δεξιά την πρωτογενή παραγωγή, την μεταποίηση ή την παραγωγή μισοτελειωμένων προϊόντων,

ως και την παραγωγή των καταναλωτικών προϊόντων, πχ του φαρμάκου, του απορρυπαντικού, του προϊόντος Π της ΑΒΣΠ...

Ιδού η αλυσίδα των βιομηχανικών επιχειρήσεων, που στην ουσία είναι το ίδιο σχήμα σε επανάληψη!

Τέλος για την ολοκλήρωση των εννοιών της «εφοδιαστικής αλυσίδας» που αναφέρονται ως «Μεταφορά» στο θεωρητικό μέρος του βιβλίου του κ. Μανιάτη στο σχήμα της σελίδας 31 πρέπει να κάνω την στοιχειώδη πρακτική διάκριση. Αυτό διότι ειδικά για το ζήτημα «Μεταφορά» - «Μεταφορές» έχω γράψει διάσπαρτα στα κείμενα μου περισσότερες από 300 σελίδες. Εδώ αναφέρω σύντομα για να γίνει κατανοητή η έννοια της κυκλοφορίας των αγαθών από την παραγωγή στην κατανάλωση, ότι η «Μεταφορά» είναι μια σύμβαση και διακρίνεται στην:

- «Μεταφορά αξίας» που στην πράξη συνιστά την Σύμβαση πώλησης με βάση την οποία τα αγαθά αλλάζουν Κύριο

και στην

- «Μεταφορά φορτίου» που στην πράξη συνιστά την Σύμβαση έργου με βάση την οποία τα αγαθά αλλάζουν Κάτοχο.

Αυτός είναι και ο λόγος που δηλώνω ότι «ορφανά φορτία» δεν υπάρχουν, γιατί καθ’ όλη την διάρκεια της κυκλοφορίας τους από την παραγωγή στην κατανάλωση, λόγω των συμβάσεων που καταρτίζονται, είναι ανά πάσα στιγμή γνωστός ο «κηδεμόνας» τους, δηλαδή ο εκάστοτε Κύριος και ο εκάστοτε Κάτοχος τους.

Σε ότι αφορά στις «Μεταφορές» έχω δηλώσει ότι πρόκειται για στατιστική που αφορά σε μεταφορικό έργο που διενεργήθηκε στο παρελθόν ή προβλέπεται να διενεργηθεί σε μέλλοντα χρόνο.

Αν επομένως οι θεωρητικοί κρίνουν ότι οι «Μεταφορές» συνιστούν την λειτουργία της αγοράς που ορίζουν ως «εφοδιαστική αλυσίδα», τότε πρέπει να περιγράφουν την «αλυσίδα» με σχήματα όπως παραπάνω το σχήμα των Sunil Chopra – Peter Meindl ή το σχήμα 3 της σελίδας 37 του βιβλίου του καθηγητή Μανιάτη.

Αν αντίθετα κρίνεται ότι ή «αλυσίδα» πρέπει να προσεγγίζεται και πρακτικά, τότε πλέον πρέπει η λειτουργία της να περιγράφεται όπως απεικονίζει το σχήμα της ΑΒΣΠ και το σχήμα 1 της σελίδας 31 του βιβλίου του κ. Μανιάτη, εφόσον συμπληρωθεί καταρχήν με την «λειτουργία των πωλήσεων» με βάση το σχήμα της ΑΒΣΠ, για την οποία αναφέρθηκα παραπάνω.

Επιπλέον όμως για την σφαιρική ενημέρωση των φοιτητών πρέπει να συμπληρωθεί:

Αφενός με την «χρηματοδότηση» που απεικονίζει το σχήμα της ΑΒΣΠ και αναφέρεται έτσι στο παραπάνω σχετικό κείμενο… «να εξευρεθούν τα απαραίτητα κεφάλαια»:

Δηλαδή όπως πολύ σωστά αναφέρει αντίστοιχα και ο Christopher ότι: «…οι δραστηριότητες που αφορούν τα logistics απαιτούν πόρους υπό την μορφή παγίου κεφαλαίου και κεφαλαίου κινήσεως. Επομένως, όταν καταρτίζονται στρατηγικές εφοδιαστικής αλυσίδας, θα πρέπει να εξετάζονται και χρηματοοικονομικά ζητήματα.» Άρα ο Christopher έρχεται δεύτερος της ΑΒΣΠ, με τουλάχιστον 40 χρόνια καθυστέρηση.

Αφετέρου με την «λειτουργία της Διοικήσεως», που αναφέρει η ΑΒΣΠ…: «και όλα αυτά με τας ευνοϊκωτέρας συνθήκας…»:

Δηλαδή εδώ γίνεται έμμεση μεν, αλλά σαφής αναφορά στην Διοίκηση της Επιχείρησης, γιατί «όλα αυτά» δεν γίνονται στην τύχη, αλλά γίνονται κάτω από την μελέτη, την οργάνωση, τον προγραμματισμό και τον έλεγχο της Διοίκησης της Επιχείρησης για την επίτευξη του τελικού σκοπού της!

Τώρα μπορώ για την ορθή κατανόηση της «αλυσιδωτής» λειτουργίας της αγοράς να την παραστήσω πληρέστερα σχηματικά, με παράθεση περισσοτέρων σχημάτων της ΑΒΣΠ, γιατί σε αυτά φαίνονται και οι δράσεις των εργαζομένων. Ως είναι αυτονόητο οι πωλήσεις της μιας συνδέονται με τις αγορές της επόμενης με κρίκους αλυσίδας τις λογιστικές εγγραφές. Εξυπακούεται ότι οι πωλήσεις της τρίτης, δεξιά στο σχήμα, βιομηχανικής επιχείρησης που παράγει τα καταναλωτικά αγαθά, συνιστούν τις αγορές των εμπορικών επιχειρήσεων, που σημαίνει ότι τα αγαθά συνεχίζουν την πορεία τους μέσω του χονδρεμπορίου και του λιανεμπορίου προς την κατανάλωση.

Φυσικά στην αλυσιδωτή λειτουργία της αγοράς συμμετέχουν ανάλογα την περίπτωση βιομηχανικές και εμπορικές επιχειρήσεις, καθώς και επιχειρήσεις παροχής υπηρεσιών. Αυτό σημαίνει ότι τα παραπάνω σχήματα που απεικόνισα ανασχηματίζονται για να κλείσουν οι κρίκοι της «εφοδιαστικής αλυσίδας» με την ένταξη στην αλυσίδα και των επιχειρήσεων Μεταφοράς, όπως επίσης και Βοηθητικών Υπηρεσιών Μεταφοράς, που προσφέρουν τις υπηρεσίες τους για να τεθεί το κοτόπουλο, το φάρμακο, το προϊόν "Π" της ΑΒΣΠ και το απορρυπαντικό στην διάθεση του καταναλωτή.

Επιπλέον, και γιατί όχι, και το… μάρμαρο μου, άσχετα αν η «αλυσίδα του» δεν μπορεί να προβλέψει στο νταμάρι, αν θα γίνει άγαλμα για να το προσκυνάμε ή και μαρμάρινο σκαλί να το πατάμε. Μήπως όμως και το κοτόπουλο όταν σκάει από το αυγό ξέρει ποιό θα είναι το πεπρωμένο του;

Με ενδιαφέρον προσδοκώ να αντικρουστούν οι απόψεις μου με βάση ένα ή με συνδυασμό προσεγγίσεων από τους δεκάδες ορισμούς «Supply Chain» ή «Logistics», που αναφέρουν οι θεωρητικοί. Οφείλω όμως να αναφέρω την ορθή διάκριση του καθηγητή Μανιάτη στις σελίδες 31 και 41 όπου ορίζει ως:

- "Αλυσίδα Εφοδιασμού" όλες τις επιχειρήσεις - οντότητες που συμμετέχουν στην παραγωγή και στην παράδοση του τελικού προϊόντος στην κατανάλωση - στον τελικό πελάτη.

Ενώ αντίθετα ορίζει ως

- "Εφοδιαστική αλυσίδα" όλες τις επιχειρήσεις - οντότητες που συμμετέχουν στην λειτουργία της αγοράς για την παραγωγή και την παράδοση στους πελάτες

τους πρώτων υλών και μισοτελειωμένων προϊόντων. Οι επιχειρήσεις αυτές είναι στην θεωρία γνωστές ως "πρωτογενούς παραγωγής", "μεταποίησης",

"πρώτων υλών", κλπ. (Εγώ αυτά τα προσεγγίζω στην συνέχεια στο 3ο μέρος με βάση τις ρυθμίσεις της χώρας μας και της ΕΕ.)

Αυτά όμως επιβεβαιώνουν τον ορισμό της ΑΒΣΠ για τον "τελικό σκοπό" της βιομηχανικής επιχείρησης, δηλαδή: "την βάση σχεδίου παραγωγή και διάθεση* χρησιμοτήτων στην κατανάλωση για την επίτευξη κέρδους".

* Θυμίζω και πάλι τον ορισμό της "Διαθέσεως" της ΑΒΣΠ που περιλαμβάνει το σύνολο των δραστηριοτήτων των δημιουργουμένων από την ολοκλήρωση της παραγωγής, μέχρι και της εισπράξεως της αξίας των πωληθέντων".

Άρα στην λειτουργία της Διαθέσεως περιλαμβάνονται μεταξύ άλλων οι δραστηριότητες της επιχείρησης Μεταφοράς, του Εμπορευματικού Κέντρου, ως και λοιπών βοηθητικών υπηρεσιών Μεταφοράς, όπως πχ η χρήση μέσων φορτώσεως - εκφορτώσεως, τελωνειακών εργασιών, υπηρεσιών Διαμεταφοράς, κλπ.

Αυτή η προσέγγιση ταυτίζει και ταυτόχρονα διευκρινίζει τον ορισμό του κ. Μανιάτη στην σελίδα 31 που απεικονίζει σχηματικά την "εφοδιαστική αλυσίδα", δηλαδή ως: «προμηθευτές – αγορές», «βιομηχανική παραγωγή μισοτελειωμένων προϊόντων» και «πωλήσεις», δηλαδή την Διάθεση της παραγωγής στην επιχείρηση που θα παράγει τα τελικά καταναλωτικά αγαθά, τα οποία θα διαθέσει στην αγορά μέσω των Υπηρεσιών Μεταφοράς, και Αποθήκευσης.

Δεν έχω παρά να συγχαρώ τον καθηγητή Μανιάτη, γιατί είναι ο μόνος που προσεγγίζει την πρακτική λειτουργία της αγοράς, όπως ακριβώς δηλώνει και στον τίτλο του βιβλίου του. Δηλαδή διαστέλλει από το σύνολο των επιχειρήσεων που συμμετέχουν στην λειτουργία της αγοράς εκείνη την επιχείρηση, που παράγει και διαθέτει την παραγωγή της στην αγορά για την ικανοποίηση των αναγκών του τελικού πελάτη - καταναλωτή.

Ως γνωστό η κρίσιμη διάκριση μεταξύ των αλυσίδων «εφοδιαστικής» και «εφοδιασμού» είναι:

Αφενός η απεικόνιση από το εργοστάσιο παραγωγής του «Barcode» στην κάθε μονάδα του τελικού προϊόντος, δηλαδή όπως αυτό θα τοποθετηθεί στο ράφι του καταστήματος λιανικής πώλησης, που αφορά στην παραγγελία κάθε πελάτη.

Αφετέρου ο τρόπος υποβολής της παραγγελίας από τον κάθε πελάτη - αγοραστή προς το εργοστάσιο παραγωγής του συγκεκριμένου καταναλωτικού προϊόντος που θα υποβάλλεται μέσω του Η/Υ με σαφή αναφορά του κωδικού είδους - Barcode, των ποσοτήτων, των προθεσμιών παράδοσης, κλπ.

Άρα η αλυσιδωτή ανάληψη δράσεων μεταξύ των εμπλεκομένων προσώπων για την κατάρτιση και εκτέλεση αυτών των συμβάσεων δύνανται κατά την κρίση καθενός να ορίζονται ως «εφοδιασμού», γιατί όμως όχι και ως «διαθέσεως», «διανομής», «διακίνησης», «τροφοδοσίας», «διαμετακόμισης», κλπ. Το ζητούμενο επομένως είναι να περιγράφονται οι δράσεις και να είναι οργανωμένο το Λογιστικό Σύστημα = Logistical System σε τρόπο ώστε να τις απεικονίζει λογιστικά, όταν αυτές θα καθίστανται σταδιακά με την πρόοδο των εργασιών αυτοτελείς δράσεις.

Την λειτουργία αυτής ακριβώς της επιχείρησης δίδασκε η ΑΒΣΠ με την μόνη διαφορά ότι δεν όριζε τις επί μέρους λειτουργίες της, δηλαδή τις «αγορές», «παραγωγή», «πωλήσεις», ως "αλυσίδα εφοδιασμού", αλλά ως "τελικό σκοπό" αυτής της επιχείρησης. Η έννοια της "αλυσίδας", ή ορθότερα της αλυσιδωτής εμπλοκής και λειτουργίας των επιχειρήσεων είναι όμως διαχρονική και αυτονόητη στην λειτουργία των επιχειρήσεων και γενικότερα της αγοράς .

Η διαφορά είναι ότι οι κρίκοι της αλυσίδας πρέπει να περιγράφονται με τις «δράσεις» των εργαζομένων που προανέφερα, οι οποίες όταν ολοκληρώνονται καθίστανται «αυτοτελείς δράσεις», γιατί από αυτές συνάγονται λογιστικά γεγονότα, που πρέπει να απεικονίζονται με λογιστικές εγγραφές στο λογιστικό σύστημα κάθε επιχείρησης.

Άρα οι λογιστικές εγγραφές «αλυσίδων» διακρίνονται σε δύο κύριες κατηγορίες λογιστικής τεχνικής, δηλαδή:

- Σε ότι αφορά στις συναλλαγές με τις άλλες επιχειρήσεις στις εγγραφές γενικής λογιστικής για την καταχώρηση των λογιστικών γεγονότων που συνάγονταν

από τις δράσεις των εργαζομένων για την κατάρτιση και εκτέλεση των συμβάσεων πώλησης και έργου.

- Σε ότι αφορά στην εσωτερική λειτουργία της επιχείρησης από την τήρηση αναλυτικής λογιστικής της εκμεταλλεύσεως ή βιομηχανικής λογιστικής,

λογαριασμών αποθεμάτων, πρότυπου κόστους, αποκλίσεων, επαναπροσδιορισμού και καταλογισμού δαπανών, κλπ.

Η παραπάνω περιγραφή μου ξεκαθαρίζει στην γνώση των φοιτητών της έννοιας «αλυσίδα εφοδιασμού» ή από την έννοια «εφοδιαστική αλυσίδα», διότι η παραπάνω περιγραφή του τρόπου λειτουργίας της αγοράς καταχωρείται από τα στελέχη των επιχειρήσεων στο λογιστικό σύστημα Η/Υ που τηρεί καθεμιά επιχείρηση χωριστά. Τα λογιστικά συστήματα προσφέρουν οι εταιρείες πληροφορικής, τα οποία ως γνωστό επικοινωνούν μεταξύ τους και διευκολύνουν τις συναλλαγές και την ανταλλαγή πληροφοριών μεταξύ των εμπλεκομένων επιχειρήσεων στην κάθε «καταναλωτική», «εφοδιαστική», «παραγωγική», «τροφοδοτική», κλπ αλυσίδα.

Επειδή έχω αντιληφθεί ότι η παραπάνω ικανότητα των Η/Υ έχει οριστεί από ορισμένους θεωρητικούς ως «Διοίκηση Εφοδιαστικής Αλυσίδας» (Supply Chain Management) έχω κρίνει ως αναγκαίο να ορίσω την χρήση των Η/Υ στην πρακτική λειτουργία της αγοράς έτσι:

«Λογιστικό Σύστημα (Logistics) για τις λογιστικές καταχωρήσεις, (σε χρήμα)

Λογιστικό Σύστημα (System) για τις μεταφορικές καταχωρήσεις, (σε φορτία)

Είναι η Διαδικτυακή και Διεπιχειρησιακή Διαχείριση των εμπορευμάτων και των μέσων μεταφοράς, οι λογιστικές και οι μεταφορικές καταχωρήσεις, η κατάρτιση και εκτέλεση των συμβάσεων, καθώς και η επίβλεψη της θέσης και της κυκλοφορίας των μεταφορικών μέσων, οι οποίες διενεργούνται μεταξύ των στελεχών των εμπλεκομένων επιχειρήσεων, με πρόσβαση μέσω διαδικτύου της μίας, σε επιλεγμένες σελίδες του λογιστηρίου της άλλης».

Ο ορισμός μου καλύπτει αναντίρρητα τόσο τις δραστηριότητες μεταξύ των εμπλεκομένων επιχειρήσεων σε «αλυσίδα εφοδιασμού», όσο και επιχειρήσεων

που εμπλέκονται σε «εφοδιαστική αλυσίδα». Όμως, όπως δίδαξε η ΑΒΣΠ κάθε επιχείρηση που συμμετέχει στην αγορά "λειτουργεί με τας μετ' αυτών απορρεούσας συνεπείας"!

(Λόγω των φορολογικών υποχρεώσεων που δεσμεύουν χωριστά, μία προς μια, τις δραστηριότητες κάθε μιας οντότητας – επιχείρησης!)

**** ΣΕΛΙΔΑ 152 ****

Σημαντική απάντηση σε σχόλιο

Αρχή παρένθεσης (07.10.2019)

Παρενθετικά οφείλω στο σημείο αυτό να αντικρούσω την παρατήρηση που δέχθηκα από ένα ΑΕΙ, δηλαδή ότι οι αναφορές μου αφορούν στον τρόπο λειτουργίας της Αγοράς στο παρελθόν και ότι:

«…είναι λάθος κάποιος να ασκεί έντονη κριτική σε κάτι που διατυπώθηκε 10-20 χρόνια πριν με τα σημερινά δεδομένα και τις επιστημονικές απόψεις που έχουν διαμορφωθεί μετά από χρόνια ζυμώσεων / ανταλλαγή απόψεων.»

Εδώ ακριβώς βρίσκεται η αιχμή της διαφοράς των απόψεων μου με αυτές των θεωρητικών. Εγώ στο παρόν σχόλιο μου, (όπως επίσης στο προηγούμενο 1ο

σχόλιο μου), δεν ασχολούμαι για να μπω στον μύλο των ζυμώσεων και της ανταλλαγής των απόψεων των Ακαδημαϊκών, αλλά απλά για να περιγράψω το περιβάλλον που έχει θεσπίσει η ΕΕ συνεπώς και η χώρα μας, για να λειτουργήσει η Αγορά της Μεταφοράς της Αξίας και του Φορτίου.

Οι αναφορές μου επομένως είναι επιστημονικές, διότι για την κάθε περίπτωση που προσεγγίζω ισχύει το ίδιο θεσμικό πλαίσιο που την ρυθμίζει. Αντίθετα οι απόψεις των θεωρητικών δεν είναι επιστημονικές, γιατί κάθε έλληνας ακαδημαϊκός αντιλαμβάνεται και περιγράφει το ίδιο ζήτημα με τον δικό του διαφορετικό τρόπο, αδιαφορώντας μάλιστα ότι οι απόψεις του είναι θεσμοθετημένες από την ΕΕ, τις οποίες οφείλει να εφαρμόζει και η χώρα μας.

Μάλιστα όλες οι "επιστημονικές απόψεις" των ξένων εμφανίστηκαν μετά το 1995, δηλαδή 3 - 4 χρόνια μετά την ισχύ του Κανονισμού ΕΕ 2454/93 στον οποίο αναφέρθηκε πρώτη φορά παγκοσμίως η έννοια "Lieferkette", που οι ξένοι μετάφρασαν ως "Supply Chain" και οι δικοί μας αντιγράφοντας επιστήμονες ΗΠΑ και Αγγλίας ως "εφοδιαστική αλυσίδα". (Η μετάφραση "εφοδιαστική αλυσίδα" είναι λάθος, γιατί ο όρος της ΕΕ είναι ουσιαστικό: "Αλυσίδα Εφοδιασμού"!)

Αυτό σημαίνει ότι για τα πάντα ισχύουν κανόνες που πρέπει να τηρούνται από όλους τους εμπλεκόμενους, άσχετα αν οι θεωρητικοί αποκαλούν το επιστημονικό πεδίο που αφορά στην παραγωγή και στην κυκλοφορία των εμπορευμάτων ως «Διοίκηση Εφοδιαστικής Αλυσίδας». Επιπλέον και τους εντεταλμένους από τις Διοικήσεις των επιχειρήσεων για την εκτέλεση αυτών των δράσεων ως «Διοικητές Εφοδιαστικής αλυσίδας». Ή αντίστοιχα και οι φοιτητές προσδιορίζουν το αντικείμενο της εργασίας τους ως «“εφοδιαστική αλυσίδα” του κοτόπουλου, του φαρμάκου, της μπύρας, απορρυπαντικού», κλπ.

Το ζητούμενο είναι επομένως ότι «τα σημερινά δεδομένα» πρέπει να λαμβάνουν υπόψη τις ισχύουσες διατάξεις της πολιτείας, αντί να στηρίζονται σε εικονική πραγματικότητα ή σε ότι ισχύει σε άλλες τρίτες χώρες για τον τρόπο λειτουργίας των επιχειρήσεων, της αγοράς και της πραγματικής οικονομίας. Αυτό ακριβώς δηλαδή που εγώ λαμβάνω υπόψη στο παρόν σχόλιο, καθώς και γενικότερα στις αναφορές μου στην ιστοσελίδα και στα δύο βιβλία μου.

Προσέξτε όμως τον συλλογισμό μου για να κρίνετε την διαφορά των απόψεων μου, σε σχέση με τις αντίστοιχες των θεωρητικών. Ήδη από την δεκαετία

του ’60 διδασκόταν στο πεδίο της Γενικής Λογιστικής, τόσο από την ΑΣΟΕΕ όσο και από την ΑΒΣΠ, η «Διοίκηση της Εφοδιαστικής Αλυσίδας» στην πράξη. Δηλαδή καταχωριζόταν λογιστικά κάθε «αυτοτελής δράση» - «κρίκος της αλυσίδας» και με τον τρόπο αυτό περιγραφόταν και προσδιοριζόταν με την «αιτιολογία» της λογιστικής εγγραφής στα χειρόγραφα βιβλία της επιχείρησης ο κύριος, ο κάτοχος του εμπορεύματος και ο αποθηκευτικός χώρος.

(Σήμερα απεικονίζονται αντίστοιχα οι «κρίκοι της αλυσίδας» στο λογιστικό σύστημα του Η/Υ, ενώ ταυτόχρονα παρέχεται η δυνατότητα της εκτύπωσης συγκεκριμένων οικονομικών στοιχείων ή ποσοτήτων, υπολοίπων αποθήκης, δυνατότητα πρόσβασης στο σύστημα από απόσταση, πχ για την υποβολή

αίτησης παραγγελίας, κλπ.) .

Για τον λόγο αυτό περιλαμβανόταν στα βιβλία της Γενικής Λογιστικής και το εκάστοτε ισχύον φορολογικό πλαίσιο στο οποίο εφαρμόζεται η λογιστική και συγκεκριμένα ο ισχύον εκείνη την περίοδο «Κώδιξ Φορολογικών Στοιχείων». Αυτό σημαίνει ότι η πολιτεία ουδέποτε αδιαφορούσε για τον τρόπο λειτουργίας της παραγωγής και της κυκλοφορίας των εμπορευμάτων, γιατί δεν τις άφηνε δίχως την θέσπιση κανόνων λειτουργίας και ελέγχου.

Θα παραθέσω μάλιστα ένα παράδειγμα για να δείξω ότι η σπουδαιότητα εφαρμογής των φορολογικών κανόνων και των αρχών της λογιστικής που αφορούν στην κυκλοφορία των αγαθών είναι διαχρονική και παγκόσμια.

Όλοι γνωρίζουμε ή έχουμε ακουστά για τον Αλ Καπόνε, ο οποίος ως γνωστό εφάρμοσε την επιστήμη της «Διοίκησης της Εφοδιαστικής Αλυσίδας». Ο ίδιος αναδείχθηκε μάλιστα με την δράση του σε ένα από τους πλέον ικανούς «Διοικητές αλυσίδας», γιατί οργάνωσε την «εφοδιαστική αλυσίδα του ουίσκι» την εποχή της ποτοαπαγόρευσης. Όμως, ως γνωστό, συνελήφθη από τις αρχές των ΗΠΑ με την κατηγορία των παραβάσεων της φορολογικής νομοθεσίας και

για φοροδιαφυγή...

Επομένως είναι απόλυτα αναγκαίο να διδάσκονται οι φοιτητές, παράλληλα με την θεωρία των κάθε είδους αλυσίδων που αφορούν στις συναλλαγές μεταξύ των επιχειρήσεων για την κυκλοφορία των αγαθών και αυτό που εγώ ορίζω ως «Θεσμοθετημένο περιβάλλον λειτουργίας της Μεταφοράς αξίας και Φορτίου».

Όλο το παραπάνω 1ο άρθρο μου αναφέρεται εκεί ακριβώς, δηλαδή στους κανόνες που ορίζει η πολιτεία για την λειτουργία της «εφοδιαστικής αλυσίδας», πχ αναφέρομαι ενδεικτικά στις φορολογικές, τελωνειακές, εργασιακές, κλπ διατάξεις. Όπως επίσης αναφέρομαι στις ρυθμίσεις για την θέση σε κυκλοφορία των ΙΧ και ΔΧ φορτηγών, στην κατάρτιση και εκτέλεση των συμβάσεων πώλησης και έργου, στην νομική έννοια της Μεταφοράς, των βοηθητικών υπηρεσιών Μεταφοράς, της Διαμεταφοράς, της Αποθήκευσης, κλπ.

Με βάση τα παραπάνω πρέπει να προβληματιστούν τα ΑΕΙ και ιδιαίτερα τα μεταπτυχιακά τμήματα που διδάσκουν κάθε είδους «Εφοδιαστικές Αλυσίδες αγαθών», ότι θα πρέπει να εντάσσουν και να αναλύουν την διδασκαλία τους με ταυτόχρονη αναφορά της ισχύουσας νομοθεσίας. Τότε δικαίως θα δικαιούνται να αυτοαποκαλούνται mba = muster business administration.

Αν αντίθετα διδάσκουν παραβλέποντας την κατά περίπτωση ισχύουσα νομοθεσία, τότε και εγώ δικαίως μπορώ να εκλάβω, (ομολογώ με ισχυρή δόση υπερβολής για να δώσω έμφαση), τα αρχικά του όρου mba ως “mafia business administration”.

Μπορώ μάλιστα να δώσω και ένα σύγχρονο παράδειγμα, πχ για την «εφοδιαστική αλυσίδα του τσιγάρου».

Ποια ήταν η διαφορά λειτουργίας της «εφοδιαστικής αλυσίδας τσιγάρου» του περιπτερά, σε σύγκριση με την «εφοδιαστική αλυσίδα τσιγάρου» αυτών που πουλούσαν τα τσιγάρα έξω από την ΑΣΟΕΕ, (Οικ. Παν. Αθηνών); Απλά:

- Στην «αλυσίδα» του περιπτερά οι λογιστικές εγγραφές (δηλαδή η φορολογική απεικόνιση) που ορίζει η φορολογική νομοθεσία συνιστούν τους «κρίκους»

της «Εφοδιαστικής αλυσίδας του τσιγάρου». Αντίθετα,

- Στην «αλυσίδα» πώλησης τσιγάρων έξω από το Οικ. Παν. Αθηνών - ΑΣΟΕΕ δεν υπήρχαν λογιστικές εγγραφές για να προσδιορίσουν φορολογικά τους

«κρίκους» της «εφοδιαστικής αλυσίδας του τσιγάρου».

Δηλαδή υπήρχε παράβαση της φορολογικής νομοθεσίας και φοροδιαφυγή και για τον λόγο αυτό συνέβη στους πωλητές τσιγάρων έξω από την ΑΣΟΕΕ, ότι ακριβώς συνέβη και στον Αλ Καπόνε…

Μην δυσανασχετείτε ούτε να αισθάνεστε άβολα, γιατί και τα καταστατικά συστάσεως των επιχειρήσεων κεφαλαίου αναφέρουν στο σχετικό άρθρο για την ανάθεση της «Διαχείρισης» ή της «Διοίκησης» των υποθέσεων της επιχείρησης. Μάλιστα η Γενική Συνέλευση που εγκρίνει τον ισολογισμό και τα πεπραγμένα της διαχείρισης της κάθε χρήσης ελέγχει αν τηρήθηκε η νομοθεσία και αν η διοίκηση της επιχείρησης έδρασε για την επίτευξη του τελικού σκοπού που αναφέρεται στο "άρθρο σκοπός" του καταστατικού συστάσεως της επιχείρησης.

Άρα, πρέπει να γίνει κοινά αποδεκτό ότι στις αρμοδιότητες «Διαχείρισης» ή «Διοίκησης» της επιχείρησης περιλαμβάνεται και η «Διοίκηση της Εφοδιαστικής Αλυσίδας», με πιστή τήρηση της νομοθεσίας, ανεξάρτητα με τις έννοιες που αποδίδονται από τους θεωρητικούς στους όρους «εφοδιαστική» και «αλυσίδα».

Η συμβιβαστική λύση θα ήταν επομένως να απαλλαγούν οι φοιτητές κατά την εκπόνηση των εργασιών τους από τις δεσμεύσεις και τις αγκυλώσεις της εισαγόμενης ακαδημαϊκής θεωρίας, όπως επίσης και από «τις επιστημονικές απόψεις που έχουν διαμορφωθεί μετά από χρόνια ζυμώσεων / ανταλλαγή απόψεων.»

Κοντολογίς: όπως και να διαμορφώνονται διαχρονικά οι επιστημονικές απόψεις, πρέπει να διδάσκονται υποχρεωτικά ενταγμένες ταυτόχρονα στο εκάστοτε ισχύον θεσμικό πλαίσιο. Το εγχείρημα δεν είναι δύσκολο, αρκεί να απαλλαγούμε από την επιστημονική κατωτερότητα που μας κυριεύει έναντι των ξένων.

(Όλα τα βιβλία "εφοδιαστικής αλυσίδας" των ξένων, περίπου 45 - 50 που γνώρισα, μόνο 4 περίπου είναι μετά το 1995 και όλα τα άλλα μετά το 2000.

Ερωτάται επομένως:

Πώς οριζόταν η κυκλοφορία των εμπορευμάτων σε ΗΠΑ και Αγγλία το 1990; Εγώ ξέρω μόνο, ότι δεν οριζόταν ως "εφοδιαστική αλυσίδα".

Ξέρω όμως επίσης εκ πείρας, (δούλευα στην Διεθνή Μεταφορά από το 1964), ότι στην Αγγλία κυκλοφορούσαν εμπορεύματα στην διεθνή αγορά. Μπορείτε εσείς που διαμορφώνετε μετά από "ζυμώσεις και την ανταλλαγή απόψεων" τις προσεγγίσεις σας, πώς ορίζατε προ του 1992 την "εφοδιαστική σας αλυσίδα";

Πχ ως "τροφοδοτική"; "διαμετακομιστική"; "τροφοδοτική"; κλπ; Κυρίως όμως ποιό ήταν το θεσμικό πλαίσιο κυκλοφορίας των εμπορευμάτων και των μέσων μεταφοράς;

Ιδού γιατί πρέπει να δεχόμαστε με επιφύλαξη τις απόψεις των ξένων:

Ο Christopher αναφέρει στον πρόλογο του βιβλίου του επί λέξει: «Όταν κυκλοφόρησε η πρώτη έκδοση αυτού του βιβλίου , το 1992, η αξιοποίηση των logistics και της διαχείρισης εφοδιαστικής αλυσίδας βρισκόταν στα σπάργανα, παρότι οι ιδέες στις οποίες βασίζονται κυκλοφορούσαν από καιρό».

Δεν ξέρω πως να εκφράσω την απόλυτη συμφωνία μου με τον Christopher, γιατί αυτό το διατύπωσε και στον τίτλο του βιβλίου του: "Logistics και διαχείριση εφοδιαστικής αλυσίδας". Αλλά όμως, κατά δήλωση του ίδιου του Christopher δεν υπήρχαν προ του 1992 οι όροι "Supply Chain" και "logistics".

Άρα δεν υπήρχε ο όρος "Supply Chain" και επομένως ο όρος «Supply», για να εμπνεύσει προ του 1992 τον Ιω. Παππά* να τον μεταφράσει γραμματικά

με το επίθετο «εφοδιαστική». Πολύ περισσότερο δεν υπήρχε κατά δήλωση του Christopher και ο όρος «logistics», για να ζητηθεί από τον Ιω. Παππά να μεταφράσει και τον όρο αυτό ανούσια ως «εφοδιαστική».

*(Ιω. Παππας καθηγητής του Πολυτεχνείου, βλέπε το πρώτο άρθρο μου για τον "απόηχο του νόμου 4302/14.)

Όμως

Από του έτους 1992 αναπτύχθηκε τα μέγιστα η τεχνολογία των Η/Υ που είχε σαν αφορμή μεταξύ άλλων να προσφερθούν στην αγορά τα λογιστικά συστήματα Η/Υ για την λογιστική απεικόνιση των συμβάσεων πώλησης και έργου μεταξύ των εμπλεκομένων επιχειρήσεων στην εν γένει παραγωγή και κυκλοφορία των αγαθών. Η ΕΕ επέβαλε ως γνωστό την υποχρεωτική τήρηση αυτών των λογιστικών συστημάτων Η/Υ = Logistical System στον Κοινοτικό Τελωνειακό Κώδικα 2454/93.

Η διαπίστωση μου αποδεικνύεται εύκολα αν ληφθεί υπόψη ότι μετά το 1993 εισήχθη η περιγραφή λειτουργίας της αγοράς από τους θεωρητικούς ως «διαχείριση εφοδιαστικής αλυσίδας», με εισαγωγή κατά την κρίση των θεωρητικών και της λέξης «Logistics». Παρατήρησα ότι όλη η βιβλιογραφία του συγγράμματος του καθηγητή Μανιάτη σχετικά με το θέμα αυτό κυκλοφόρησε από τα μέσα της δεκαετίας του ’90. Ερωτάται: προ του 1993 που δεν είχε αναπτυχθεί η τεχνολογία των λογιστικών συστημάτων Η/Υ δεν λειτουργούσε η αλυσιδωτή εμπλοκή των επιχειρήσεων για να παραχθούν τα αγαθά και να διατεθούν από την πρωτογενή παραγωγή έως την κατανάλωση; Αυτό μάλιστα προς το κοινό όφελος πελάτη και παραγωγού;

Προσέξτε όμως την αντίφαση και την παραπληροφόρηση που διέσπειρε στην ακαδημαϊκή παιδεία η μετάφραση «logistics» = «εφοδιαστική» του Ιω. Παππα. Ερωτάται: Πώς έπρεπε να μεταφραστεί ο τίτλος του βιβλίου του Christopher, στο οποίο αναφέρομαι; Απαντώ: «Εφοδιαστική και διαχείριση της εφοδιαστικής αλυσίδας». Όμως, όπως διαπιστώσατε ο μεταφραστής του βιβλίου δεν τόλμησε να μεταφράσει τον όρο «logistics» στον τίτλο του βιβλίου ως «εφοδιαστική» και τον άφησε αμετάφραστο, δηλαδή "Logistics και διαχείριση εφοδιαστικής αλυσίδας", για να εμπνέει εις το διηνεκές την επιστημονική φαντασία των ουραγών του Christopher και διαφόρων άλλων θεωρητικών.

Αντίστοιχα και ο Σπύρος Μπινιώρης αναφέρει μετά την παρέλευση δωδεκαετίας με τον ίδιο τρόπο τον τίτλο - χρησμό του βιβλίου του. Δηλαδή φαρδιά πλατειά στο επάνω μέρος του εξωφύλλου: "ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΔΙΑΧΕΙΡΙΣΗ ΤΗΣ ΕΦΟΔΙΑΣΤΙΚΗΣ ΑΛΥΣΙΔΑΣ" και στο μέσο της σελίδας του εξωφύλλου ξεκάρφωτα, έντονα, μονολεκτικά και εντυπωσιακά: "LOGISTICS". Ερωτάται: Τι σημαίνει "Logistics" στον τίτλο του βιβλίου; Άρα έχει δίκαιο ο καθηγητής Μανιάτης που δηλώνει στο βιβλίο του ότι υπάρχουν τόσοι ορισμοί και έννοιες «logistics», όσοι και αυτοί που τους αναφέρουν.

Θυμηθείτε όμως όπως ανάφερα παραπάνω ότι από 01.01.1993 τέθηκε σε ισχύ ο ενιαίος «Κοινοτικός Τελωνειακός Κώδικας» με τις αναφορές του για «logistical system» και τους «κρίκους αλυσίδας» του σχήματος της ΕΕ, που «αλυσοδένουν» νομικά, επιχειρηματικά και φορολογικά όσους διαχειρίζονται

με οιονδήποτε τρόπο εμπορεύματα.

Πρέπει να διευκρινίσω και να τονίσω στο σημείο αυτό ότι ο Κοινοτικός Τελωνειακός Κανονισμός 2454/1993, που τέθηκε σε ισχύ από την 01.01.1993 περιγράφει έμμεσα πλην σαφώς την "εφοδιαστική αλυσίδα", γιατί προβλέπει κανόνες εκτέλεσης και ελέγχου με ιεραρχημένη σειρά της κυκλοφορίας των εμπορευμάτων, δηλαδή:

α) κατά την αναχώρηση,

β) κατά την μεταφορά,

γ) κατά την άφιξη

και προσδιορίζει τα πρόσωπα και τις υποχρεώσεις αυτών που συμμετέχουν στην εν γένει κυκλοφορία των εμπορευμάτων, ήτοι Πωλητών, Αγοραστών, Αποστολέων, Παραληπτών, Μεταφορέων, Εντολέων και των Παρεχόντων Βοηθητικές Υπηρεσίες Μεταφοράς, (Αποθηκευτών, Εκτελωνιστών, κλπ). Αντιλαμβάνεστε ότι η ισχύς αυτών των ενιαίων κανόνων κυκλοφορίας των εμπορευμάτων έδωσε έμπνευση και έναυσμα μεταξύ άλλων και στον Christopher να αναθεωρήσει και να "αλυσοδέσει" κατά πως τον βόλευε σαν δημοσιογράφο την λειτουργία των επιχειρήσεων και της αγοράς.

Αυτός είναι προφανώς ο λόγος που άρχισε η χρήση του όρου «Εφοδιαστική αλυσίδα» την ίδια περίοδο που η ΕΕ έκανε τις διαβουλεύσεις, για να θέσει σε ισχύ τον κοινοτικό τελωνειακό κώδικα, ενώ πρωτύτερα ουδείς ανέλυε την λειτουργία της αγοράς με βάση τον όρο αυτό!!! Αν τυχόν χρησιμοποιείτο κάπου

ο όρος "Supply Chain", ήταν απλά για να δηλωθεί ότι η λειτουργία της αγοράς εκτελείται με την "αλυσιδωτή" εμπλοκή περισσοτέρων επιχειρήσεων, που σημαίνει βέβαια ότι η λειτουργία της αγοράς δεν "διοικείται", ούτε και "αλυσοδένεται!!!

Αυτό το αποδέχεται ο Christopher και το αναφέρει με διπλωματικό τρόπο ήδη στην πρώτη παράγραφο του προλόγου του βιβλίου του, ήτοι: «ότι logistics και supply chain σαν νεογέννητα βρίσκονταν στα σπάργανα» και ότι «οι ιδέες στις οποίες βασίζονται κυκλοφορούσαν από καιρό.» Άρα, συμπληρώνω και διευκρινίζω ότι οι «ιδέες που βασίζονται "logistics" και "supply chain"» αφορούσαν στην λειτουργία των πολυεθνικών επιχειρήσεων Μεγάλου Κεφαλαίου και στα δίκτυα πελατών προμηθευτών, που πράγματι "κυκλοφορούσαν από καιρό". (Δηλαδή τουλάχιστον 30 χρόνια πρωτύτερα από το 1992, με την διδασκαλία της ΑΒΣΠ που γνωρίζω εγώ. Το απέδειξα όμως και με το βιβλίο του Tugendhad, που κατά παράδοξο τρόπο αγνόησε ο Christopher, παρόλο που ήταν συμπατριώτες.)

Άρα λοιπόν καιρός είναι να κατανοήσουν οι θιασώτες της εφοδιαστικής αλυσίδας και οι λοιποί θεωρητικοί ότι και ο μύθος "logistics" και "supply chain" έφθασε στο τέλος του, ή για να το εκφράσω κομψά όπως ο Christopher: στην «κάμψη» του.

Η λύση επομένως είναι να διακριθούν σε τουλάχιστον 2 ή 3 ΑΕΙ τα μεταπτυχιακά τμήματα:

α) Στα "θεωρητικά - επιστημονικά τμήματα", που θα λειτουργούν σαν σκαλοπάτι στα διδακτορικά,

β) Στα "πρακτικά - επιστημονικά τμήματα", που θα λειτουργούν σαν εφαλτήριο στην αναρρίχηση στην ηγεσία των Διοικήσεων των Επιχειρήσεων, και

γ) Στα "ακαδημαϊκά τμήματα", που θα διδάσκεται γενικά και αόριστα εισαγόμενη γνώση από ξένα βιβλία και θα χρησιμεύουν σαν τυπικό προσόν διορισμού

στο Δημόσιο.

Τέλος της παρένθεσης.

**** ΣΕΛΙΔΑ 156 ****

Αλυσίδες και δίκτυα "εν δράσει" - (σε λειτουργία)

Καταλήγοντας μπορώ να εκφέρω την γνώμη και να αποδείξω ότι ο μύθος της «εφοδιαστικής αλυσίδας», όπως άλλωστε συμβαίνει και σε κάθε μύθο, φθάνει στο τέλος του. Το γεγονός ότι διήρκησε τρείς (3) περίπου δεκαετίες οφείλεται στο ενδιαφέρον που επέδειξαν οι θεωρητικοί και γενικά οι άσχετοι με την ΟΔΕ, στην παραγωγή και στην κυκλοφορία των αγαθών. Προκειμένου μάλιστα να πρωτοτυπήσει ο κάθε συγγραφέας πλάτειαζε και ξεχείλωνε τον μύθο όπως τον φανταζόταν, όπως τον βόλευε ή όπως άφηναν να διαρρέουν στον τύπο διάφορα σενάρια "Διοίκησης Εφοδιαστικής Αλυσίδας" ή "Διοικητικής Εφοδιαστικής Αλυσίδας", για να πουλάνε φούσκες στα χρηματιστήρια ή αντίθετα για να απογοητεύουν τις μειοψηφίες και να τις εξαναγκάζουν να πουλάνε χαμηλά τις μετοχές τους στις πλειοψηφίες.

Αυτό είχε σαν αφορμή:

- αφενός να έχει καταντίσει το πεδίο διδασκαλίας της κυκλοφορίας των αγαθών από την παραγωγή στην κατανάλωση εικονική πραγματικότητα,

- αφετέρου να χρειάζονται οι πτυχιούχοι ΟΔΕ 5 - 10 χρόνια πείρας, προκειμένου να αντιληφθούν τον τελικό σκοπό, την λειτουργική διάρθρωση της

επιχείρησης και το αντικείμενο της δικής τους εργασίας.

Όμως, όπως και ο Christopher αναφέρει στην σελίδα 182 ότι στα προϊόντα υπάρχει κύκλος ζωής, έτσι και εγώ τολμώ να δηλώσω ότι και στην «εφοδιαστική αλυσίδα» έφθασε πλέον ο «κύκλος ζωής της» στο τέλος του. Οι περίοδοι της ζωής της «εφοδιαστικής αλυσίδας» είναι ίδιες περίπου όπως των άλλων προϊόντων, ήτοι με βάση τις απόψεις του Christopher «Εισαγωγή», «Ανάπτυξη», «Ωριμότητα», «Κορεσμός», «Κάμψη».

(Ορθό είναι όμως να διευκρινιστεί ότι αυτό το αλίευσε ο Christopher:... «με βάση την αναμετάδοση δημοσίευσης του 1990 στο "Free Press" των Stalk και Hout», γιατί ο Christopher ως γνωστό είναι απλά εκδότης περιοδικού και δημοσιογράφος.)

Η περίοδος κάμψης της «εφοδιαστικής αλυσίδας» φαίνεται από την ανούσια και μονόπαντη περιγραφή των δράσεων επιχειρήσεων, γεγονός που της δίνει μια πρόσκαιρη ανάσα ζωής. Το πρόβλημα όμως είναι ότι αυτή η προσέγγιση «αλυσίδας» επιδέχεται κριτικής, γιατί έχει σαν βάση τον τρόπο που λειτούργησαν στο παρελθόν οι επιχειρήσεις που επικαλούνται.

Ύστερα από τα παραπάνω μπορώ να περιγράψω και εγώ την δική μου, την πρακτική, την κλασσική και διαχρονική εκδοχή της «Διοίκησης της Εφοδιαστικής Αλυσίδας», δηλαδή την «Υπαγωγή Εμπλεκομένων σε Ιεραρχημένη Σειρά Δράσεων».

Επειδή με ρωτήσατε:

- "Υπαγωγή" είναι η δράση που ασκεί ο "διοικητής αλυσίδας".

- "Εμπλεκόμενοι" είναι εκείνοι που εξουσιάζει και ελέγχει ο "Διοικητής αλυσίδας".

- "Ιεραρχημένη Σειρά Δράσεων" είναι η οργάνωση, ο προγραμματισμός, ο συντονισμός και ο έλεγχος.

- Τους όρους "οργάνωση" και "προγραμματισμό" τους όρισα παραπάνω. Δηλαδή με ποια μέσα ποιός, πότε, τι θα αναλάβει να εκτελέσει βάσει της οργάνωσης

και του προγραμματισμού που του έχει αναθέσει ο «διοικητής αλυσίδας». Σε ότι αφορά στον "συντονισμό" και στον "έλεγχο" αναφέρομαι αναλυτικά

παρακάτω στην "Lever Europe".

- Τέλος ορίζω ως “Διοικητή αλυσίδας” την Διοίκηση της επιχείρησης Μεγάλου Κεφαλαίου.

Στην δική μου εκδοχή «Διοίκησης Εφοδιαστικής Αλυσίδας» ασκούνται:

1) Καταρχήν δράσεις για την εσωτερική λειτουργία των επιχειρήσεων, Εκμετάλλευση κατά την ΑΒΣΠ, που οι θεωρητικοί ορίζουν ως «στενότερο ή Logistics».

2) Επιπλέον ασκούνται δράσεις για τις Συναλλαγές, κατά την ΑΒΣΠ των επιχειρήσεων, που οι θεωρητικοί ορίζουν ως «ευρύτερο ή Supply Chain».

Αλλά όμως στην δική μου εκδοχή "αλυσίδας" ασκούνται και...

3) οι ευρύτατες δράσεις των Διοικήσεων των πολυεθνικών επιχειρήσεων Μεγάλου Κεφαλαίου, για την λειτουργία των οποίων οι θεωρητικοί έχουν στην

"απ' έξω" συγκεχυμένες γνώσεις. Αντίθετα εγώ με την 50χρονη πείρα μου έχω, πιστεύω, στοιχειώδεις μεν, αλλά σαφείς και ακριβείς γνώσεις!

Αυτό διότι τις δράσεις των Πολυεθνικών Επιχειρήσεων Μεγάλου Κεφαλαίου τις κατέχουν σε βάθος μόνο όσοι έχουν αναλάβει θέση ευθύνης στην έδρα, δηλαδή στην κορυφή της ιεραρχίας τους.

Εγώ δεν είμαι μηχανικός για να πάρω «μέτρα» και «σταθμά», για να μετράω με την μεζούρα και το ζύγι την λειτουργία της αγοράς και της πραγματικής οικονομίας. Όμως, επειδή κατέχω σε όλη της την έκταση την σύσταση και την λειτουργία των επιχειρήσεων και της αγοράς γενικότερα, θα περιγράψω την εφοδιαστική αλυσίδα ως έχει, ξεκινώντας:

Α) από την αρχή της, δηλαδή την "Διοίκηση της αλυσίδας",

Β) στην συνέχεια από την "μέση της αλυσίδας", για να περιγράψω τις δράσεις που αποκεντρώνει η "Διοίκηση της αλυσίδας", δηλαδή η Διοίκηση της

επιχείρησης Μεγάλου Κεφαλαίου, σε επιλεγμένες επιχειρήσεις του ομίλου της και στα πρόσωπα που προσλαμβάνουν...

Γ) ...για να καταλήξω στο τέλος στις "εκτελεστικές εργασίες αλυσίδας", που ασκούν οι εργαζόμενοι εντός των επιχειρήσεων που λειτουργούν ως "κρίκοι

αλυσίδας" ή απλά ως "εργασία".

**** ΣΕΛΙΔΑ 157 ****

Συγκεντρωτικά Logistics της Lever Europa

Αρχή παρένθεσης 07.01.2020 - Απάντηση με επιχειρήματα σε κριτικές που δέχθηκα

Για να γίνουν σαφείς οι απόψεις μου θα αναφέρω προς σύγκριση το κουτσομπολιό του Christopher στην σελίδα 248 σχετικά με τα «συγκεντρωτικά Logistics στην Lever Europe». Εκεί ούτε λίγο ούτε πολύ ο Christopher υπό την μορφή ανταπόκρισης δημοσιογράφου ή προσωπικών του διαπιστώσεων ενημερώνει τους αναγνώστες του περιοδικού του ότι η Lever «είναι μέρος της παγκόσμιας εταιρείας Unilever, η οποία παράγει μια μεγάλη ποικιλία σαπουνιών, απορρυπαντικών και προϊόντων καθαρισμού.»

Ο Christopher μας ενημερώνει στην συνέχεια ότι:

- «Η Unilever ως μέρος μιας προσπάθειας εφαρμογής μιας ευρωπαϊκής στρατηγικής δημιούργησε την Lever Europe» και ότι:

- «Βασικό στοιχείο αυτής της στρατηγικής για την παραγωγή και την εφοδιαστική αλυσίδα ήταν η ορθολογική οργάνωση των άλλων μονάδων παραγωγής,

με την μείωση τους από ένα σύνολο 16 σε ολόκληρη την Ευρώπη σε 11…»

Στην συνέχεια ο Christopher διευρύνει το κουτσομπολιό και επεκτείνεται στην κατανομή της παραγωγής των εργοστασίων «που παρέμειναν» κατά κράτος και προϊόν και στην διατήρηση των εγκαταστάσεων διανομής σε κάθε χώρα. Πλην όμως, όπως αυθαίρετα διαπιστώνει:… «μολονότι με τον τρόπο αυτό επετεύχθη κάποια οικονομία σε κόστος, έχει χαθεί ένας ορισμένος βαθμός ευελιξίας.»

Η απώλεια ευελιξίας με βάση το συμπέρασμα του Christopher οφειλόταν:

α) στο γεγονός ότι το ίδιο προϊόν πωλείται στις χώρες με διαφορετικό σήμα,

β) ότι οι διαφορές γλώσσας καθιστούν αναγκαία την τοπική συσκευασία,

γ) ότι και η σύνθεση του προϊόντος σε μερικές περιπτώσεις διαφέρει.

δ) ότι οι λιανοπωλητές γίνονταν πιο απαιτητικοί αναφορικά με την προθεσμία παράδοσης,

ε) ότι λόγω της συνεχιζόμενης τάσης προς παράδοση "Zit" η απώλεια ευελιξίας είναι πράγματι πρόβλημα.

Πάνω σε αυτά εγώ θεωρώ ότι τα «προβλήματα ευελιξίας» συνιστούν καθημερινότητα στην λειτουργία των διοικήσεων των πολυεθνικών επιχειρήσεων. Αυτός είναι άλλωστε ο λόγος που στα ΔΣ των επιχειρήσεων του ομίλου συμμετέχουν πλειοψηφικά επίλεκτα στελέχη της επιχείρησης Μεγάλου Κεφαλαίου,

η οποία συντονίζει, καθοδηγεί και ελέγχει την εσωτερική λειτουργία και τις συναλλαγές των επιχειρήσεων που ελέγχει.

Παρακάτω προσεγγίζω αναλύω και ιεραρχώ τα επί μέρους «προβλήματα ευελιξίας» όπως εγώ τα κατανοώ και τα περιγράφω ως έχουν. Ταυτόχρονα προβάλω το επιστημονικό πεδίο ΟΔΕ το οποίο μεταξύ άλλων διδάσκει τον τρόπο οργάνωσης και λειτουργίας των δράσεων των επιχειρήσεων για να αποφεύγονται τα «προβλήματα ευελιξίας» όπου και όταν αυτά εμφανίζονται:

- ξεκινώντας από την αρχή – κορυφή της ιεραρχίας της κάθε "αλυσίδας",

- διέρχομαι από το μέση της κάθε "αλυσίδας" και

- καταλήγω στην βάση της κάθε "αλυσίδας".

Αυτό διότι η «ευελιξία» είναι δυναμική έννοια και συγχρόνως οργανωτική και εντοπίζεται σε όλο το φάσμα των δράσεων στον ωφέλιμο χρόνο λειτουργίας των επιχειρήσεων. Αυτός είναι και ο λόγος που ιδρύονται στα ΑΕΙ οι σχολές ΟΔΕ, για να διδάσκεται επιστημονικά μεταξύ άλλων και η λύση των προβλημάτων ευελιξίας, δυσλειτουργίας, συντονισμού και ελέγχου στην λειτουργία των επιχειρήσεων…

Επαναλαμβάνω και εδώ την θεμελιώδη διδασκαλία της ΑΒΣΠ για να αποδειχθεί ότι τα «προβλήματα ευελιξίας» που προβάλει ο Christopher παραμένουν διαχρονικά τα ίδια. Στο τέλος του παρακάτω αποσπάσματος του Βιομηχανικού Λογισμού της ΑΒΣΠ αναφέρω με υπογράμμιση και έντονη γραφή τα προβλήματα που αναλαμβάνει να λύσει η Διοίκηση της επιχείρησης, μεταξύ αυτών και της «ευελιξίας» του Christopher και των θιασωτών του.

{…«Η πραγματοποίησις των τελικών σκοπών λαμβάνει χώραν δια της κατανομής αυτών εις επί μέρους σκοπούς. Ούτω οι τελικοί σκοποί αναλύονται αρχικώς

εις επί μέρους σκοπούς. Οι σκοποί ούτοι δεν είναι αυτοτελείς αλλά ενότητες δραστηριοτήτων, συμβαλλουσών εις την επίτευξιν των τελικών σκοπών.» Παράδειγμα: Έστω τελικός σκοπός η παραγωγή και διάθεσις μονάδων 100.000 προϊόντος Π. Ίνα πραγματοποιηθεί ο σκοπός ούτος πρέπει να αγοραστούν τα απαραίτητα υλικά, να εξευρεθούν οι επιστήμονες τεχνικοί, οι χειρισταί των μηχανημάτων, οι εργάται παραγωγής, ως και τα λοιπά προς τούτο μέσα, να εξευρεθούν τα απαραίτητα κεφάλαια, να διατεθούν τα προϊόντα και όλα αυτά με τας ευνοϊκωτέρας συνθήκας…

…Η προμήθεια των υλικών συνιστά σκοπόν διάφορον του της παραγωγής και αύτη της χρηματοδοτήσεως* και αύτη της διαθέσεως και αύτη του συντονισμού** και ελέγχου** των προηγούμενων βάσει κριτηρίων μεγιστοποιούντων το κέρδος.»}

*Την χρηματοδότηση αναφέρει ο Christopher στο ίδιο κεφάλαιο στην σελίδα 256 υπό τον εντυπωσιακό τίτλο: «Χρηματοδότηση παγκόσμιων εφοδιαστικών αλυσίδων».

Ερωτάται: Οι παγκόσμιες εφοδιαστικές αλυσίδες είναι κάτι διαφορετικό από τις εθνικές, τις περιφερειακές, τις νομαρχιακές, τις τοπικές, ή ακόμα τις εφοδιαστικές αλυσίδες εντός μιας επιχείρησης;

**Επιπλέον διαπιστώνουμε ότι η ΑΒΣΠ χρησιμοποίησε τον όρο συντονισμό και έλεγχο γεγονός που σημαίνει ότι αφορά στην λειτουργία της Διοίκησης της Επιχείρησης, ακριβώς για τον λόγο να μην υπάρχουν «προβλήματα ευελιξίας».

Την ορθότητα του όρου «συντονισμός» και «έλεγχος» της ΑΒΣΠ έναντι του αόριστου και δημοσιογραφικού όρου του Christopher «ευελιξία», επιβεβαιώνουν μετά από την παρέλευση δεκαετιών:

1) Τόσο ο Γιαννάκαινας στον ορισμό του για την έννοια Logistics που ανέφερα παραπάνω:

«Logistics είναι η επιστήμη που ασχολείται με την μελέτη και ανάλυση των θεμάτων που σχετίζονται με τον Σχεδιασμό, την Οργάνωση και τον

Προγραμματισμό της Φυσικής Ροής των Αγαθών καθώς και τον έλεγχο και Συντονισμό όλων των σχετικών εργασιών και Πληροφοριών της.»

2) Όσο όμως και οι Sunil Chopra & Peter Meindl: «ο συντονισμός απαιτεί συχνά από τις ομάδες να λειτουργούν εναντίον των παραδοσιακών διαδικασιών

λειτουργίας τους.»

Άρα ο «συντονισμός», ως αρμοδιότητα της Διοίκησης της επιχείρησης, είναι η ορθή έννοια, που κατανέμει κατά τα γνωστά τις εξουσίες και αρμοδιότητες της κάθε θέσης εργασίας και ελέγχει το αποτέλεσμα των δράσεων των εργαζομένων.

Επιπλέον μένει ανοικτή η ερώτηση κατά πόσο η «ευελιξία» είναι συνάρτηση της απόστασης μεταξύ των εργοστασίων, των κέντρων διανομής και των τόπων προορισμού των μέσων μεταφοράς και του τόπου εγκατάστασης των πελατών – αγοραστών.

Έχω επισημάνει ότι ο χρόνος και η απόσταση που διανύει το μέσο μεταφοράς συνιστούν «δράση», δηλαδή δεν συνάγεται από αυτούς τους παράγοντες λογιστικό γεγονός. Όμως:

1) Η αποστολή είναι δράση που ολοκληρώνεται με την φόρτωση και αναχώρηση του μέσου μεταφοράς και την καταχώρηση των λογιστικών εγγραφών

που συνάγονται από αυτήν.

2) Η παραλαβή είναι επίσης δράση, που ολοκληρώνεται με την ταξινόμηση των ειδών στον αποθηκευτικό χώρο κατά θέση, κωδικό είδους, τιμή πώλησης,

κλπ και την διενέργεια των λογιστικών εγγραφών για την κίνηση των ειδών αποθήκης που θα έχουν συναχθεί.

Άρα η «ευελιξία» του Christopher δεν αφορά στην απόσταση και στον χρόνο, αλλά στον κακό συντονισμό εκτέλεσης των αποστολών και παραλαβών των παρτίδων. Δηλαδή αφορά πχ σε πρόωρες ή καθυστερημένες αποστολές, λάθος παρτίδες, τιμές, συσκευασίες, ταξινομήσεις στον αποθηκευτικό χώρο, κλπ.

Το θέμα από πλευράς της επιστήμης ΟΔΕ έχει όμως έτσι:

- Η μελέτη για την λήψη των αποφάσεων για τον τόπο εγκατάστασης των εργοστασίων και των κέντρων διανομής διενεργείται από την ίδια την Διοίκηση

της επιχείρησης Μεγάλου Κεφαλαίου και έχει μακροχρόνια διάρκεια.

- Η οργάνωση, ο προγραμματισμός και ο συντονισμός εκτέλεσης του έργου της παραγωγής και της διάθεσης της παραγωγής στην αγορά είναι άμεσης και

διαρκούς εφαρμογής και αναλαμβάνουν να εκτελέσουν οι επί μέρους διοικήσεις των επιχειρήσεων του ομίλου, οι οποίες ελέγχονται με την σειρά τους

για τις αποδόσεις τους από την Διοίκηση της Επιχείρησης του Μεγάλου Κεφαλαίου.

Άρα τα «προβλήματα ευελιξίας» αφορούν στις δράσεις των στελεχών των επιχειρήσεων που προκύπτουν στην καθημερινότητα της εργασίας τους, όπως πχ

α) Να καταχωρούν άμεσα στο λογιστικό σύστημα Η/Υ τις κινήσεις των ειδών αποθήκης πρώτων υλών και την εισαγωγή τους στην παραγωγή,

β) Να ενημερώνουν για την ανάγκη αγοράς πρώτων υλών,

γ) Να ενημερώνουν για το ύψος των προβλεπόμενων πωλήσεων, των ποσοτήτων και των κωδικών κάθε είδους στον προβλεπόμενο χρόνο και τις απαιτήσεις

των πελατών για την ποιότητα, συσκευασία, γλώσσα, κλπ.

δ) Να ενημερώνονται τα κέντρα διανομής με άμεση πρόσβαση στο σύστημα Η/Υ τόσο με τα εργοστάσια παραγωγής , όσο και με τις παραγγελίες των

πελατών, κλπ.

Όμως τα παραπάνω δεν είναι θέμα «ευελιξίας», αλλά «συντονισμού και ελέγχου» όπως δίδαξε η ΑΒΣΠ και μάλιστα «βάσει κριτηρίων μεγιστοποιούντων το κέρδος». Δίνω τώρα απλά παραδείγματα «ευελιξίας» για να γίνει κατανοητό ότι οι εργαζόμενοι οφείλουν να ενεργούν με βάση τις οικονομικές αρχές και όχι για να ενεργούν τεμπέλικα ή ασυντόνιστα μεταξύ τους και με αδιαφορία για τις συνέπειες εκτέλεσης της δικής τους εργασίας, πχ:

1) Όταν εμφανίζονται ταυτόχρονα δύο φορτηγά ένα για να παραδώσει φορτία και ένα για να παραλάβει, πρέπει να δίνεται προτεραιότητα σε αυτό που θα

παραλάβει φορτίο, έτσι ώστε να δημιουργηθεί επιπλέον κενός αποθηκευτικός χώρος για την παραλαβή της παρτίδας και του άλλου φορτηγού.

2) Όταν φθάσουν 2 φορτηγά για να εκφορτώσουν και να αναλάβουν στην συνέχεια νέα φορτία, ορθό είναι να ξεκινά η εργασία από το φορτηγό που έχει

εύκολο φορτίο και η εκφόρτωση του είναι γρήγορή, γιατί μπορεί άμεσα να ξεκινήσει και η φόρτωσή του, με ταυτόχρονη την εκφόρτωση του δεύτερου

φορτηγού…

Φυσικά τα προβλήματα «ευελιξίας» εκτίνονται και μεταξύ των εργοστασίων, των κέντρων αποθήκευσης και διανομής, των πωλήσεων, και των απαιτήσεων των πελατών. Η διοίκηση της επιχείρησης αναλαμβάνει να τα λύνει «βάσει κριτηρίων μεγιστοποιούντων το κέρδος», όπως δίδαξε η ΑΒΣΠ.

Αυτά όμως είναι αντικείμενο της διδασκαλίας του Επιχειρησιακού Λογισμού = Business Logistics της ΑΒΣΠ και όχι βέβαια μιας απλής εικασίας ή αναφοράς του κάθε Christopher. Επίσης ερωτάται:

- Αν πάνε πακέτο οι "παγκόσμιες αλυσίδες" με αντίστοιχα "παγκόσμια Logistics"; Ή μήπως κάθε «αλυσίδα» στην κάθε χώρα έχει το δικό της "Logistics";

Αυτό μάλιστα ανεξάρτητα με την έννοια που αποδίδεται στην λέξη στην συγκεκριμένη αναφορά του Christopher.

- Ή όπως γνωρίζω η επιχείρηση Μεγάλου Κεφαλαίου, ελέγχει τις επιχειρήσεις του ομίλου ανεξάρτητα από την εκπλήρωση των φορολογικών υποχρεώσεων

καθεμιάς στην κάθε χώρα. Δηλαδή το λογιστικό σύστημα Η/Υ της επιχείρησης Μεγάλου Κεφαλαίου είναι κάτι ευρύτερο από το λογιστικό σύστημα για την

φορολογική απεικόνιση των συναλλαγών του σύνολο των δράσεων καθεμιάς των επιχειρήσεων του ομίλου της που ελέγχει παγκοσμίως.

Όπως αποδεικνύεται τα περί «προβλημάτων ευελιξίας» είναι φαντασιώσεις του Christopher και αυτό συνάγεται από το συγκεκριμένο απόσπασμα του Βιομηχανικού Λογισμού, δηλαδή ότι οι επιχειρήσεις λειτουργούσαν ανέκαθεν με συντονισμό και έλεγχο, ακριβώς για να επιτυγχάνεται η κατά Christopher «οικονομία σε κόστος, δίχως να χάνεται ένας ορισμένος βαθμός ευελιξίας.»

Άρα δεν ευσταθεί η διαπίστωση περί «προβλημάτων ευελιξίας» τα οποία έπλασε η φαντασία του Christopher ή ενδεχόμενα προέκυψαν περιστασιακά στην διάρκεια της αναδιοργάνωσης της Lever στην Ευρώπη...

Αυτό μάλιστα συνάγεται γιατί στο μέσο της προηγούμενης σελίδας 247 αναφέρει ο Christopher επί λέξει:

«Παρομοίως η επί μακρόν καταξιωμένη μάρκα σαπουνιών pears της Unilever παράγεται στην Ινδία για τις αγορές όλου του κόσμου.»

Ερωτάται:

- Μόνο στα σαπούνια Dove της Unilever «που παράγονται στο Μάνχαϊμ όχι μόνο για την Ευρώπη, αλλά για το μεγαλύτερο μέρος του κόσμου» που μας

πληροφορεί ο Christopher εμφανίστηκαν «προβλήματα ευελιξίας»;

- Τα σαπούνια pears της Unilever στην Ινδία δεν έχουν «προβλήματα ευελιξίας»;

- Σε τι διαφέρουν τα "Logistics" = τρέχα γύρευε της Unilever στην Ινδία για το σαπούνι pears, από τα "Logistics" = φέξε μου και γλίστρησα του Μάνχαϊμ /

Γερμανίας για το σαπούνι Dove;

Ή μήπως χόλιασε ο Christopher γιατί δεν του παραχωρήθηκε πληρωμένη δημοσίευση της Unilever στο περιοδικό που εκδίδει και φρόντισε να δυσφημίσει… επιστημονικά στο βιβλίο του την Unilever και την αναδιοργάνωση της στην Ευρώπη;

Η εξήγηση περί της «απώλειας ευελιξίας» στα σαπούνια «pears» και «Dove» είναι απλή:

- Οι Διοικήσεις των επιχειρήσεων του ομίλου Unilever με τον συντονισμό και τον έλεγχο της Διοίκησης της επιχείρησης του Μεγάλου Κεφαλαίου που τις

ελέγχει έλυνε τα διάφορα προβλήματα ευελιξίας των σαπουνιών «pears» στην Ινδία, που σίγουρα θα εμφανίστηκαν κατά την πρώτη περίοδο λειτουργίας

του συστήματος παγκοσμίως. Κατά τα γνωστά αυτός είναι άλλωστε και ο λόγος που η επιχείρηση Μεγάλου Κεφαλαίου ορίζει πρόσωπα της εμπιστοσύνης

της, που λαμβάνουν τις αποφάσεις των ΔΣ των επιχειρήσεων που ελέγχουν και επιβλέπουν για την ορθή εφαρμογή τους.

Άρα, μετά από πολλά χρόνια λειτουργίας και πρακτικής εφαρμογής των δράσεων των εμπλεκομένων στην παραγωγή και κυκλοφορία των σαπουνιών «pears» δεν θα υπήρχαν πλέον προβλήματα… Αλλά και αν εμφανίζονταν θα λύνονταν άμεσα με παρέμβαση αυτών που έχουν, με βάση την διδασκαλία

της ΑΒΣΠ, την... αντικειμενικότερη αντίληψη των πραγμάτων.

- Αντίστοιχα και τα σαπούνια «Dove» μετά την αναδιοργάνωση και λειτουργία της «Lever Europe», πέρασαν από την βάσανο του εντατικού ελέγχου και

του συντονισμού των δράσεων των εμπλεκομένων επιχειρήσεων του ομίλου και των στελεχών τους, για τον τρόπο που θα επικοινωνούν, συνεννοούνται

και θα ενημερώνουν άμεσα με τις σχετικές πληροφορίες το λογιστικό σύστημα Η/Υ.

Επομένως λειτουργούσαν:

- Αφενός με «συντονισμό» των δράσεων του συνόλου των εμπλεκομένων επιχειρήσεων του ομίλου όπως τις όριζε η επιχείρηση του Μεγάλου Κεφαλαίου,

- Αφετέρου οι εργαζόμενοι δρούσαν για την πιστή εκτέλεση των αποφάσεων με βάση τις οικονομικές αρχές. Τέλος

- Όσοι προτιμάτε τον όρο «ευελιξία» του Christopher να διευκρινίσετε αν οι εργαζόμενοι δρούσαν αυτοσχεδιάζοντας καθένας κατά την κρίση του και κατά

την έμπνευση της στιγμής, ή συντονισμένα με βάση τις εντολές της Διοίκησης της επιχείρησης;

Διευκρινίζω ότι η διδασκαλία της ΑΒΣΠ σε ότι αφορά στην ΟΔΕ βασιζόταν στην αρχή ότι συντονισμός στην εκτέλεση των εργασιών σημαίνει ότι το αποτέλεσμα των δράσεων κάθε εργαζόμενου πρέπει να διευκολύνει και να προετοιμάζει τις δράσεις του εργαζόμενου, που δρα στην επόμενη θέσης εργασίας. Άρα με βάση την διδασκαλία της ΑΒΣΠ ο συντονισμός θα διευκόλυνε την συσκευασία του σαπουνιού «Dove» στην ορθή συσκευασία πχ στην ισπανική γλώσσα, για να μην χρειάζεται η αλλαγή της συσκευασίας.

Άρα με βάση τα προηγούμενα η παραγωγή και συσκευασία μιας παρτίδας σαπουνιού Dove με προορισμό πχ την αγορά της Βραζιλίας θα φαινόταν ήδη από τα δύο πρώτα ψηφία του Barcode. Τα επόμενα ψηφία κατά τα γνωστά θα δήλωναν την επιχείρηση και τα επόμενα το συγκεκριμένο είδος.

Αυτό σημαίνει ότι και αν ακόμα από κεκτημένη ταχύτητα κατά την πρώτη παραγωγή και αποστολή της πρώτης παρτίδας διαπιστωθεί πχ λάθος στην γλώσσα της συσκευασίας ή στον κωδικό της επιχείρησης ή του είδους θα δινόταν άμεσα η εντολή για την διόρθωση του σφάλματος.

Άρα, κατά την γνώμη μου, δεν επιτρέπεται να συγκρίνεται η «ευελιξία» στον τρόπο συνεργασίας μεταξύ ενός ομίλου επιχειρήσεων που λειτουργούν επί σειρά πολλών ετών, με την «ευελιξία» που εντοπίζεται αμέσως μετά την αναδιοργάνωση λειτουργίας μίας ομάδας συγκεκριμένων επιχειρήσεων μιας Πολυεθνικής Επιχείρησης σε νέα βάση.

Κλείνοντας τα σχόλια ο Christopher αναφέρει αντίστοιχα επί λέξει το εξής δικό του συμπέρασμα:

«Ακόμα και αν είναι ευπρόσδεκτες οι οικονομίες κλίμακας στην παραγωγή, οφείλουμε να ομολογήσουμε ότι η εξοικονόμηση κόστους που επιτυγχάνεται με τον τρόπο αυτό μπορεί να αναιρείται από την απώλεια ευελιξίας και ικανότητας απόκρισης της όλης εφοδιαστικής αλυσίδας.»

Πόθεν προέρχονται αυτά τα αυθαίρετα συμπεράσματα του Christopher; Στην λειτουργία των επιχειρήσεων συγκεντρώνονται τα χρηματοοικονομικά μεγέθη και συγκρίνονται τα αποτελέσματα μεταξύ των τεθέντων και επιτευχθέντων στόχων. Όμως, οι αναφορές αυτές του Christopher συνιστούν το αντικείμενο λειτουργίας της διοίκησης της επιχείρησης και ο Christopher δεν μπορεί να γνωρίζει ούτε τον τόπο, ούτε τον χρόνο, ούτε και τα πρόσωπα που συνέρχονται και λαμβάνουν τις αποφάσεις.

Πολύ περισσότερο δεν μπορεί ο Christopher να γνωρίζει:

α) Τις σκοπιμότητες και την εμπορική πολιτική της επιχείρησης Μεγάλου Κεφαλαίου.

β) Την οργάνωση και τον προγραμματισμό για την εκτέλεση των αποφάσεων.

γ) Τις επιχειρήσεις του ομίλου στις οποίες αναθέτουν την επίτευξη των επί μέρους σκοπών.

δ) Τα πρόσωπα που ελέγχουν την πλειοψηφία στα ΔΣ των επιχειρήσεων του ομίλου, που έχουν κατά τα γνωστά και την «αντικειμενικότερη αντίληψη των

πραγμάτων» και

ε) Τα πρόσωπα που συμμετέχουν μειοψηφικά στα ΔΣ των επιχειρήσεων και

στ) Τα πρόσωπα που στελεχώνουν τις λοιπές θέσεις εργασίας για την πιστή εκτέλεση των αποφάσεων.

Αυτό το διαπιστώνουμε γιατί ο Christopher δεν αναφέρεται χρονικά πότε συνέβησαν αυτές οι διοργανωτικές αλλαγές στην Unilever, πόσο χρόνο διήρκεσαν, ούτε αν πρόκειται για δικά του δημοσιογραφικά αυθαίρετα συμπεράσματα, ή για κάποια συνέντευξη που πήρε για το περιοδικό του από την ίδια την Unilever.

Ή δεν μας ενημερώνει ποια είναι η πηγή αυτών των πληροφοριών, πχ αν ήταν ένα δελτίο τύπου της Unilever; Δημοσιεύσεις ισολογισμών; Δικαστικές διαμάχες με τους πελάτες; Μήπως ευθυνοφοβίες και συκοφαντίες μεταξύ των στελεχών; Ή κάτι άλλο;

Σε κάθε περίπτωση η αναφορά του Christopher στο θέμα αυτό συνιστά παραπληροφόρηση γιατί δεν ενημερώνει επιπλέον για την τύχη των 5 εργοστασίων που «δεν παρέμειναν!» στον όμιλο της πολυεθνικής επιχείρησης Unilever. Πχ

α) αν πουλήθηκαν σε άλλους ομίλους,

β) αν άλλαξαν επωνυμία και παραχωρήθηκαν οι μετοχές τους σε άλλους ομίλους με σκοπό την συμπαραγωγή διαφόρων μισοτελειωμένων υλικών ή

γ) αν λύθηκαν οι εταιρείες των εργοστασίων και πουλήθηκαν τα περιουσιακά τους στοιχεία, ή

δ) αν η «εφοδιαστική τους αλυσίδα» πήρε διαφορετική πορεία για την παραγωγή πρώτων υλών ή βοηθητικών υλικών χρήσιμων για την παραγωγή άλλων

προϊόντων, κλπ.

ε) Ή, αν τα 5 εργοστάσιο δεν ανήκαν στον όμιλο της Unilever και απλά εκτελούσαν βάσει συμβάσεων παραγωγή φασόν για λογαριασμό των επιχειρήσεων

του ομίλου τις οποίες η Unilever κατήγγειλε;

Το βέβαιο είναι ότι δεν άνοιξε η γη να καταπιεί τα 5 εργοστάσια! Αυτό είναι μια επισήμανση που δεν πρέπει να παραβλέπουν οι φοιτητές ΟΔΕ στις εργασίες τους!

Όπως επίσης δεν μας ενημερώνει ο Christopher για να έχουμε ένα μέτρο σύγκρισης ποια εταιρεία του ομίλου ήλεγχε την κάθε εγκατάσταση διανομής και με ποιο λογιστικό σύστημα Η/Υ πριν από την αναδιοργάνωση και ποια εταιρεία και με ποιο τρόπο ελέγχει λογιστικά την εγκατάσταση και λειτουργία της κάθε διανομής μετά την ίδρυση της Lever Europe.

Επομένως εκκρεμεί στο ρεπορτάζ του Christopher η πληροφορία αν η Unilever διακίνησε τα σαπούνια peers και Dove στα ίδια κέντρα διανομής παγκοσμίως ή διακινούσε το κάθε σαπούνι σε διαφορετικό κέντρο; Επιπλέον αν στα κέντρα διανομής που έχει στο νου του ο Christopher διακινούνταν και τα λοιπά προϊόντα του ομίλου, πχ απορρυπαντικά, υγρά για το πλύσιμο πιάτων, σκόνες για το πλυντήριο ρούχων, πιάτων, κλπ.

Κυρίως όμως δεν διευκρινίζει ο Christopher αν τα κέντρα διανομής λειτουργούσαν σαν να πρόκειται για "αυτόνομες οντότητες", δηλαδή με νομική αυτοτέλεια και οικονομική αυθυπαρξία ή υπό τον έλεγχο του κράτους ή σαν συνεκμετάλλευση με άλλους ομίλους επιχειρήσεων, κλπ. Παραπάνω στον

ν. 4302/2014 ανάφερα τα σχετικά με τα «Κέντρα Διανομής» και την λειτουργία τους, τα οποία επαναλαμβάνω:

Κέντρο Αποθήκευσης και Διανομής, Φορέας Κέντρου Αποθήκευσης και Διανομής, Κτιριακές Εγκαταστάσεις Κέντρου Αποθήκευσης και Διανομής, Λειτουργία Κέντρου Αποθήκευσης και Διανομής, Επέκταση Κέντρου Αποθήκευσης και Διανομής, Εκσυγχρονισμός Κέντρου Αποθήκευσης και Διανομής, Αδειοδοτούσα Αρχή.

Η παραπάνω διάκριση των «Κέντρων Αποθήκευσης και Διανομής» που ορίζονται στον νόμο 4302/14 με υποχρεώνει να υπενθυμίσω στους φοιτητές τις έννοιες «Μεταφορά Αξίας», «Μεταφορά Φορτίου» και «Διακίνηση» που έχω ορίσει παραπάνω. Στην πράξη λειτουργίας της αγοράς πρέπει πριν από την κατάρτιση των Συμβάσεων Πώλησης, των Συμβάσεων Έργου, των Συμβάσεων Παροχής Βοηθητικών Υπηρεσιών Μεταφοράς και των Συμβάσεων Λογιστικής Υποστήριξης να λαμβάνονται πάντα υπόψη ποια είναι τα εμπλεκόμενα πρόσωπα που καταρτίζουν την σύμβαση και ποιος είναι ο νόμιμος εκπρόσωπος τους.

Άρα η λειτουργία των κέντρων αποθήκευσης και διανομής εντάσσεται στα πρόσωπα που εμπλέκονται στην εν γένει κυκλοφορία των εμπορευμάτων και στηρίζεται στην εφαρμογή των συστημάτων Η/Υ. Επομένως μπορούμε να συνοψίσουμε την χρησιμότητα των συστημάτων Η/Υ που βοηθούν στην κυκλοφορία των εμπορευμάτων με διάκριση στις επί μέρους δυνατότητες που προσφέρουν στις επιχειρήσεις:

1) Σε αυτές που βοηθούν στην εκτέλεση των συμβάσεων πώλησης, ήτοι πχ στην παρακολούθηση των υπολοίπων των ειδών, διαπίστωση ανάγκης αγοράς

νέων ποσοτήτων, αποστολή παραγγελίας στον προμηθευτή για την προμήθεια πρώτων υλών, λοιπών υλικών, κλπ.

2) Ή σε αυτές που βοηθούν στην λειτουργία της βιομηχανικής αποθήκης πρώτων υλών για την καταχώρηση των αγορών και την εισαγωγή των υλών στην

παραγωγή.

3) Ή σε αυτές που βοηθούν στην κοστολόγηση, στην απογραφή της παραγωγής και στην κατανομή της παραγωγής σε αποκεντρωμένους τόπους και

χώρους.

4) Ή σε αυτές που βοηθούν στην λήψη και την εκτέλεση της παραγγελίας, στην έκδοση και είσπραξη του τιμολογίου πώλησης, κλπ.

5) Ή σε αυτές που βοηθούν στην κατάρτιση και στην εκτέλεση της σύμβασης έργου με τον Μεταφορέα και τους παρέχοντες βοηθητικές υπηρεσίες

Μεταφοράς.

6) Ή σε αυτές που εφαρμόζουν τα Κέντρα αποθήκευσης και Διανομής για να παράσχουν τις Υπηρεσίες Λογιστικής Υποστήριξης προς την πελατεία τους.

Ή τέλος

7) Σε αυτές που εφαρμόζουν την φορολογική, τελωνιακή, ασφαλιστική, κλπ νομοθεσία.

Εγώ έχοντας κατά νου, αφενός τις παραπάνω λειτουργίες των επιχειρήσεων και της αγοράς, αφετέρου την χρησιμότητα και εφαρμογή των συστημάτων Η/Υ στην εσωτερική λειτουργία και στις συναλλαγές μεταξύ των επιχειρήσεων και στις φορολογικές τους υποχρεώσεις, εκπόνησα τον δικό μου ορισμό, τον οποίο επαναλαμβάνω:

«Λογιστικό Σύστημα* (Logistics) για τις λογιστικές καταχωρήσεις, (σε χρήμα)

Λογιστικό Σύστημα (System) για τις μεταφορικές καταχωρήσεις, (σε φορτία)

Είναι η Διαδικτυακή και Διεπιχειρησιακή Διαχείριση των εμπορευμάτων και των μέσων μεταφοράς, οι λογιστικές και οι μεταφορικές καταχωρήσεις, η κατάρτιση και εκτέλεση των συμβάσεων, καθώς

και η επίβλεψη της θέσης και της κυκλοφορίας των μεταφορικών μέσων, οι οποίες διενεργούνται μεταξύ των στελεχών των εμπλεκομένων επιχειρήσεων, με πρόσβαση μέσω διαδικτύου της μίας, σε επιλεγμένες σελίδες του λογιστηρίου της άλλης»

(* Σύστημα βάσει έγκυρου λεξικού σημαίνει: «Σχέση ενότητας και αλληλεξάρτησης».

* Επιπλέον: Οι «λογιστικές & μεταφορικές καταχωρήσεις» απεικονίζουν στο Λογιστικό Σύστημα Η/Υ τις μεταβολές στις ποσότητες και αξίες των ειδών με βάση τον «κωδικό κίνησης» της λογιστικής εγγραφής και τις απεικονίζουν στην οθόνη του Η/Υ ως στοιχείο, πχ δελτίο αποστολής, τιμολόγιο πώλησης, κλπ. Ταυτόχρονα παρέχεται η επιλογή για την εκτύπωση του στοιχείου. (Βλέπε τον «Κώδικα Λογιστικής Απεικόνισης των Συναλλαγών» Νόμος 4093/2012 όπως ισχύει σήμερα.)

Πολύ θα χαιρόμουν αν κάποιος θιασώτης του Christopher ή κάποιος άλλος θεωρητικός αντέκρουε με δικά του επιχειρήματα τον παραπάνω τρόπο που «συντονίζω» και «ελέγχω» την λειτουργία των επιχειρήσεων με την βοήθεια και συνδρομή των συστημάτων Η/Υ.

Ειδικότερα

1) Ο Christopher αναφέρεται στην σελίδα 169 στην «ορατότητα ζήτησης μέσω ανταλλαγής πληροφοριών», επιβεβαιώνοντας με τον τρόπο αυτό τον

ορισμό μου! Δηλαδή όπως ο ίδιος δηλώνει:

«...μέσω του ηλεκτρονικού εμπορίου και του διαδικτύου καθίσταται δυνατή η δραστηριοποίηση των εταίρων της εφοδιαστικής αλυσίδας επί μιας κοινής

βάσης δεδομένων, η οποία εξαρτάται κυρίως από την πραγματική ζήτηση και όχι από την διαστρβλωμένη εικόνα που προκύπτει όταν οι παραγγελίες

μεταφέρονται από ένα σημείο σε ένα άλλο, στο πλαίσιο μιας εκτεταμένης* εφοδιαστικής αλυσίδας.»

* Άρα θα υπάρχει προφανώς και η... "συρρικνωμένη" εφοδιαστική αλυσίδα! Αχ Θεέ μου, πόσες άλλες αλυσίδες θα μάθω από τον Christopher;

Αυτός ο τρόπος λειτουργίας της αγοράς εφαρμοζόταν διαχρονικά με τον ίδιο τρόπο. Απλά στα πρώτα στάδια χειρόγραφα και στην συνέχεια άρχισε σταδιακά

η χρήση των Η/Υ. Στην INTERCONTAINER (IC) πχ ο πελάτης παρέδιδε το εμπορευματοκιβώτιο (ε/κ) στον τερματικό σταθμό, αφού προηγούμενα είχε καταχωρήσει στο σύστημα Η/Υ της IC = Logistical System το έγγραφο μεταφοράς, δηλαδή το Δελτίο Παραδόσεως.

Με την εφαρμογή συστήματος Η/Υ είχε η IC άμεση και λεπτομερή πληροφόρηση για τις εντολές μεταφοράς των πελατών σε ολόκληρη την Ευρώπη,

δηλαδή για το σύνολο των εκατοντάδων τερματικών σταθμών. Με τον τρόπο αυτό επικοινωνούσε με την σειρά της ηλεκτρονικά με τα σιδηροδρομικά

δίκτυα και δρομολογούσε τους συρμούς. Κατά την διάρκεια της εκτέλεσης του έργου αποστέλλονταν αυτόματα ηλεκτρονικά μηνύματα στους πελάτες για την θέση του συρμού, για την άφιξη στον προορισμό και για την ετοιμότητα παράδοσης του ε/κ, εκδιδόταν αυτόματα το τιμολόγιο παροχής υπηρεσιών, κλπ. (Περισσότερα στο βιβλίο και σε άλλα άρθρα μου.)

2) Επιπλέον ο Christopher στην ίδια σελίδα 169 κάνει λόγο για «την ιδέα της εφοδιαστικής αλυσίδας ως ομοσπονδίας συνεργαζομένων επιχειρήσεων» την

οποία θεωρεί ως το τέταρτο συστατικό της ευελιξίας. Μάλιστα, αμέσως μετά επιβεβαιώνει τις απόψεις μου, γιατί επαναλαμβάνει το τετριμμένο: «Σταδιακά

γίνεται αντιληπτό ότι οι μεμονωμένες επιχειρήσεις δεν ανταγωνίζονται πλέον ως μεμονωμένες οντότητες, αλλά στο πλαίσιο εφοδιαστικών αλυσίδων.»

Το συμπέρασμα από αυτές τις διαπιστώσεις είναι ότι πρέπει να διασταλεί:

1) Η ανάλυση της έννοιας «εφοδιαστική αλυσίδα» που οργανώνεται και ελέγχεται από μια επιχείρηση Μεγάλου Κεφαλαίου για να ανταγωνιστεί την

«εφοδιαστική αλυσίδα» μιας άλλης Επιχειρήσεις Μεγάλου Κεφαλαίου, από την

2) Ανάλυση της έννοιας «εφοδιαστική αλυσίδα» που οργανώνεται και λειτουργεί από μια επιχείρηση που οι θεωρητικοί ορίζουν ως «μεμονωμένη οντότητα».

Η ΑΒΣΠ όριζε ως γνωστό την «μεμονωμένη οντότητα» ως την επιχείρηση που λειτουργεί με νομική αυτοτέλεια και οικονομική αυθυπαρξία.

Διευκρινίζω ότι η εκμετάλλευση, δηλαδή η εσωτερική λειτουργία των εμπλεκομένων επιχειρήσεων στην λειτουργία της αγοράς και οι συναλλαγές μεταξύ των επιχειρήσεων είναι ακριβώς οι ίδιες και εντάσσονται στο ίδιο θεσμικό πλαίσιο που ισχύει στον τόπο που έχουν εγκατασταθεί. Όμως, όπως προανέφερα, αυτό που διαφέρει είναι ότι η επιχείρηση Μεγάλου Κεφαλαίου ελέγχει συνολικά το φάσμα των λειτουργιών των εμπλεκομένων επιχειρήσεων του ομίλου της, όπως πχ της Unilever. Αντίθετα η «επιχείρηση μεμονωμένη οντότητα» διαπραγματεύεται «προς τα πίσω» με τους προμηθευτές και προς τα «εμπρός» με τους πελάτες της και καταρτίζει ελεύθερα και κατά κρίση της τις συμβάσεις.

Η παραπάνω αυτονόητη διάκριση της εσωτερικής λειτουργίας και των συναλλαγών μεταξύ των επιχειρήσεων επιβάλει να μας διευκρινίσουν οι θεωρητικοί τον τρόπο που πρέπει να κατανοήσουμε το «φαινόμενο του μαστιγίου», που αναφέρει ο Christopher στην σελίδα 220.

Για εμένα είναι προφανές ότι οι αποφάσεις στην μία περίπτωση λαμβάνονται σε υψηλό επίπεδο από την Διοίκηση της επιχείρησης Μεγάλου Κεφαλαίου, ενώ στην άλλη από την «Διοίκηση της μεμονωμένης οντότητας». Το βέβαιο όμως είναι ότι και στις δύο περιπτώσεις τα προβλήματα καθορισμού του ύψους των αγορών σε σχέση με τις προβλέψεις των πωλήσεων είναι πανομοιότυπα και τα προσέγγισα ήδη στις αρχές του παρόντος άρθρου.

Πως είναι δυνατόν επομένως να δεχόμαστε άβουλα τις αποσπασματικές αναφορές του Christopher πάνω στα θέματα παραγωγής και κυκλοφορίας των αγαθών, όταν για τα πάντα υπάρχουν θεσμοθετημένες ρυθμίσεις; Συνεπώς η υψηλού επιπέδου διδασκαλία της ΟΔΕ οφείλει να λαμβάνει πάντα υπόψη τις ρυθμίσεις της πολιτείας και τις συμβάσεις που καταρτίζονται για τις προμήθειες, τις πωλήσεις και την εν γένει κυκλοφορία των εμπορευμάτων παγκοσμίως.

(Θυμηθείτε ότι δεν υπάρχει «σύμβαση αγοράς» στο ελληνικό Δίκαιο, παρά μόνο «σύμβαση πώλησης» με συμβαλλόμενα μέρη τον αγοραστή και τον πωλητή.)

Επιπλέον αυτό που δεν βοηθά τον φοιτητή στην κατανόηση των απόψεων του Christopher είναι η διάκριση των συσκευασιών που ανάλυσα παραπάνω, δηλαδή πχ συσκευασία πώλησης στην λιανική, στην χονδρική, κλπ. Δεν διευκρινίζεται επίσης ποια είναι η κωδικοποίηση στον Η/Υ των ειδών που διακινούνται μεταξύ των χώρων που έχουν αποτεθεί τα είδη εντός των αποθηκευτικών χώρων των εργοστασίων, πχ οι βιομηχανικές συσκευασίες σε σύγκριση με τους αποθηκευτικούς χώρους των κέντρων αποθήκευσης και διανομής και των συσκευασιών πώλησης στην χονδρική.

Πχ αν λειτουργούν

α) Σαν οργανωμένοι αποθηκευτικοί χώροι με διάκριση των ποσοτήτων και των κωδικών είδους με βάση την πώληση στην χονδρική ή στην λιανική;

β) Με διάκριση δηλαδή μεταξύ άλλων και των κωδικών είδους με βάση την γλώσσα και τον Barcode του κάθε πελάτη για την χώρα που προορίζονται τα είδη, ανεξάρτητα από την χώρα που είναι εγκατεστημένος ο πελάτης - αγοραστής; Ή

γ) Αν η παραγωγή κάθε εργοστασίου οργανώνεται και προγραμματίζεται χωρίς συντονισμό από την Διοίκηση της επιχείρησης Μεγάλου Κεφαλαίου και τον έλεγχο από τα πρόσωπα της εμπιστοσύνης της που έχει ορίσει στα ΔΣ των επιχειρήσεων που ελέγχει; κλπ.

Όπως προανέφερα οι Η/Υ δεν κάνουν λάθη. Τα λάθη εμφανίζονται ως αποτέλεσμα των δράσεων από την πλευρά των εργαζομένων. Επομένως η εισαγωγή των νέων Barcode για το σαπούνι Dove στο λογιστικό σύστημα Η/Υ των εργοστασίων και των κέντρων διανομής, θα συνιστούσε «πρόβλημα ευελιξίας» μόνο για την παραγωγή και αποστολή της πρώτης παρτίδας.

Στην συνέχεια αν ήταν λάθος εισαγωγή και καταχώρηση του κωδικού είδους στον Η/Υ θα λυνόταν αμέσως. Αν πάλι προερχόταν από απροσεξία του εργαζόμενου, τότε αυτό ως ικανότητα του εργαζομένου θα συνυπολογιζόταν με την προηγούμενη απόδοση του, με ενδεχόμενο την απομάκρυνση από την θέση ή και την απόλυση του.

Κυρίως όμως δεν μας ενημερώνει ο Christopher ποια ήταν η πλειοψηφία του ΔΣ της Unilever που έλαβε τις αποφάσεις και τις έδωσε τις εντολές να επιβάλει στην Lever «να δημιουργήσει συγκεντρωτική δομή διαχείρισης της παραγωγής», σε εκτέλεση της οποίας δημιουργήθηκε η Lever Europe.

Μήπως πχ επρόκειτο για συμφωνία μεταξύ δύο ομίλων επιχειρήσεων για να μοιράσουν την αγορά και να περιορίσουν τον ανταγωνισμό μεταξύ τους; Ή ίσως θέλησαν να οργανώσουν την συμπαραγωγή υλικών, σε τρόπο ώστε να μειώσουν τα λειτουργικά έξοδα, το τελικό κόστος παραγωγής και την τελική τιμή των προϊόντων που θα προσφερθούν στην αγορά και στην κατανάλωση;

Είμαι βέβαιος ότι δεν μπόρεσα να αποκρυπτογραφήσω επαρκώς τις προσεγγίσεις και τις φαντασιώσεις του Christopher πάνω στα θέματα «παραγωγής και εφοδιαστικής αλυσίδας» της Unilever. Ή πολύ περισσότερο να κατανοήσω ο ίδιος τα «προβλήματα ευελιξίας» που εννοεί ο Christopher, παρόλο που στην διάρκεια της σταδιοδρομίας μου οργάνωνα, συντόνιζα και έλεγχα την κατάρτιση και την εκτέλεση συμβάσεων για την διεθνή κυκλοφορία των εμπορευμάτων και καταχωρούσα σε λογιστικά συστήματα Η/Υ = Logistical System τις κατά περίπτωση λογιστικές εγγραφές αξίας και φορτίου που συνάγονταν.

Προτείνω λοιπόν στους φοιτητές ΟΔΕ κατά την εκπόνηση των εργασιών τους να μελετήσουν το ρεπορτάζ – ανταπόκριση – περιγραφή του Christopher όπως την αναφέρει στο βιβλίο του στις σελίδες 248 – 249 και να την συγκρίνουν με τις δικές μου παρακάτω αναλύσεις.

Εγώ ελέγχω εκ των έσω την διοίκηση των επιχειρήσεων και όχι όπως την φαντάζονται και την αναφέρουν στα κείμενα τους οι θεωρητικοί που αναλύουν επιλεκτικά την λειτουργία της αγοράς όπως την πλάθουν κατά βούληση στην επιστημονική τους φαντασία.

Αυτό επομένως που πρέπει να ενστερνιστούν οι φοιτητές ΟΔΕ από το κουτσομπολιό του Christopher για τις δραστηριότητες της Unilever είναι ότι:

1) Οργανώθηκε από την Διοίκηση της επιχείρησης Μεγάλου Κεφαλαίου η δραστηριότητα μιας σειράς επιχειρήσεων του ομίλου σε νέα βάση.

2) Σε κάθε μια επιχείρηση του ομίλου που συμμετέχει στην Lever Europe κατανεμήθηκαν εξουσίες και αρμοδιότητες προς επίτευξη επί μέρους σκοπών.

3) Τα ΔΣ των επιχειρήσεων της Lever Europe στελεχώθηκαν με πρόσωπα επιλεγμένα από στην επιχείρηση Μεγάλου Κεφαλαίου τα οποία λαμβάνουν

κατευθείαν εντολές από αυτήν για την επίτευξη των επί μέρους σκοπών που τους έχει αναθέσει.

4) Κάθε δραστηριότητα για την εκτέλεση των αποφάσεων της Διοίκησης των επιχειρήσεων του ομίλου συντονίζεται, προϋπολογίζεται, κοστολογείται και

ελέγχεται ως προς το αποτέλεσμα μεταξύ των τεθέντων και επιτευχθέντων στόχων, υπολογίζονται οι εκτροπές, οι αποκλίσεις, τα σφάλματα, οι

παραλήψεις, κλπ.