Η έκδοση του ενωσιακού τελωνειακού κώδικα 952/2013 επιβάλει σήμερα, άσχετα με κάθε επόμενη έκδοση του, να γίνει μια αναθεώρηση στην προσέγγιση του θεσμοθετημένου περιβάλλοντος λειτουργίας της αγοράς της μεταφοράς αξίας και φορτίου. Επιπλέον να επανεξεταστεί στον νόμο 4302/14 η ανάγκη, να υπάρξει μια αναδιατύπωση της έννοιας «εφοδιαστική (Logistics)».

…Στο άρθρο 14θ του κανονισμού 2454/ 1993 είχε τεθεί αδόκιμα ο όρος «εφοδιαστική διαχείριση», σε μια προφανώς πειραγμένη μετάφραση του όρου των επίσημων κειμένων, «logistical system», «système logistique» και «logistisches System». Το ορθό ήταν να είχε μεταφραστεί ο όρος στο ελληνικό κείμενο ως «λογιστικό σύστημα», αντί του προβληματικού «σύστημα εφοδιαστικής διαχείρισης».

Η ελληνική μετάφραση στον 952/2013 διόρθωσε κάπως τις ασάφειες, χωρίς όμως να επιτύχει τεχνοκρατικά να αποδώσει το σύνολο των εννοιών με σαφήνεια.

Εγώ όμως, που απευθύνομαι τώρα πλέον κυρίως σε μεταπτυχιακούς φοιτητές και σε νέους επιστήμονες, είμαι υποχρεωμένος, να παρακάμπτω τις συντεχνιακές μεθοδεύσεις και να αναλύω τις απόψεις μου, με απόλυτα τεκμηριωμένα και σαφή επιστημονικά και τεχνοκρατικά στοιχεία.

Ωφέλιμο είναι επομένως να παραθέσω κάποια σχόλια, γιατί παρόλο που δεν έχει επαναληφθεί στο ελληνικό κείμενο του ενωσιακού τελωνειακό κώδικα 952/2013 η λέξη «εφοδιαστική», εξακολουθεί όμως να αναφέρεται στον Ν. 4302/14. Επιπλέον με προβληματίζει η αοριστία, ως προς την έννοια «διαχείριση», στον κανονισμό 952/2013, που οφείλω να διευκρινίσω επιστημονικά και τεχνοκρατικά.

Ιδού καταρχήν τα κείμενα του άρθρου 39 εδάφιο β, b, του κώδικα 953/2013, που αντιστοιχούν στο άρθρο 14θ εδάφιο γ, c, του κώδικα 2454/93, που δεν υπάρχει πλέον η λέξη «εφοδιαστική»:

(b) the demonstration by the applicant of a high level of control of his or her operations and of the flow of goods, by means of a system of managing commercial and, where appropriate, transport records, which allows appropriate customs controls;

b) la démonstration par le demandeur qu'il exerce un niveau élevé de contrôle sur ses opérations et les mouvements de marchandises au moyen d'un système de gestion des écritures commerciales(7) et, le cas échéant, des documents relatifs au transport, permettant d'exercer les contrôles douaniers nécessaires;

b) der Antragsteller muss ein erhöhtes Maß an Kontrolle seiner Tätigkeiten und der Warenbewegung mittels eines Systems(8) der Führung der Geschäftsbücher(7) und gegeben falls Beförderungsunterlagen, das geeignete Zollkontrollen ermöglicht, nachweisen.

το αντίστοιχο ελληνικό:

β) η επίδειξη από τον αιτούντα(1) υψηλού επιπέδου ελέγχου των δραστηριοτήτων(2) του και της ροής(3) των εμπορευμάτων μέσω ενός συστήματος διαχείρισης(4) εμπορικών(5) και, κατά περίπτωση, μεταφορικών (6) καταχωρίσεων, το οποίο να επιτρέπει τη διεξαγωγή κατάλληλων τελωνειακών ελέγχων.

Σημαντικό:

- Η "εμπορική καταχώριση" είναι δίχως αμφιβολία η λογιστική απεικόνιση της σύμβασης πώλησης, η οποία ως γνωστό καταρτίζεται με την έγγραφη ή ηλεκτρονική έκδοση του τιμολογίου πώλησης.

- Η "μεταφορική καταχώριση" είναι δίχως αμφιβολία η λογιστική απεικόνιση της σύμβασης έργου, η οποία ως γνωστό καταρτίζεται με την έγγραφη ή ηλεκτρονική έκδοση του εγγράφου μεταφοράς.

- Το "σύστημα διαχείρισης" δεν είναι τίποτα άλλο από το λογισμικό που εφαρμόζει ο ΕΟΦ, το οποίο στην έκδοση του ενωσιακού κώδικα 2454/93 αναφερόταν ως «logistical system» = «systèmel ogistique» = «logistisches System» = σύστημα λογιστικής!

Παρατηρήσεις,

για την πρακτική και τεχνοκρατική κατανόηση του άρθρου 39 και της επίμαχης παραγράφου (β, b):

Α) Το άρθρο αυτό αναφέρεται αποκλειστικά σε ένα πρόσωπο(1) που υποβάλει αίτηση στο ενωσιακό τελωνείο, για να καταστεί ΕΟΦ = «εγκεκριμένος οικονομικός φορέας». Αυτό σημαίνει ότι, το άρθρο αφορά αποκλειστικά σε ένα πρόσωπο που λειτουργεί ή είναι υπό σύσταση, που αιτείται να διαχειριστεί αγαθά, που πρόκειται να κυκλοφορήσουν κάτω από ένα καθεστώς ενωσιακής διαμετακόμισης.

Η ΕΕ δεν καθορίζει την νομική μορφή, το ποσοστό ανάληψης του εταιρικού ή του μετοχικού κεφαλαίου, την σύνθεση των εταίρων ή των μετόχων, την οργάνωση και την δράση των προσώπων που θα διαχειριστούν εμπορεύματα, υποκείμενα σε ένα καθεστώς ενωσιακής διαμετακόμισης.

Ούτε ασχολείται βέβαια το ενωσιακό τελωνείο, με την τεχνική οργάνωση, τις τεχνολογίες και τις υποδομές των προσώπων που επιθυμούν να καταστούν ΕΟΦ. Απλά τις ελέγχει και τις εγκρίνει, αν και κατά πόσο πληρούν τις καθορισμένες προϋποθέσεις, κατάλληλους φωτισμένους και περιφραγμένους χώρους, κατάθεση εγγυήσεων, κατάλληλο λογιστικό σύστημα, κλπ.

Η ΕΕ περιορίζεται για λόγους διευκόλυνσης των κρατών μελών, να περιγράφει (2) τις επί μέρους δράσεις των προσώπων, σε τρόπο ώστε να υπάρχει ενιαίος τρόπος κατανόησης των λειτουργιών τους. Η ΕΕ έχει γνωστοποιήσει για τους ΕΟΦ την TAXUD 2006/1450/29.6.2007, με την οποία περιγράφει τον τρόπο οργάνωσης λειτουργίας και δράσης των προσώπων, που έχουν σαν αντικείμενο μεταξύ άλλων και την διαχείριση εμπορευμάτων, που υπόκεινται σε ενωσιακές τελωνειακές διαδικασίες.

------

(Παρενθετικά:

Αυτήν την στιγμή 21.12.2015 ώρα 19.00 ανοίγονται οι προσφορές για την ιδιωτικοποίηση του ΟΛΠ. Η COSCO από ότι φαίνεται έχει υποβάλει την μόνη αξιόλογη προσφορά. Αυτό σημαίνει ότι, η COSCO θα καταστεί σύντομα κοινοτική επιχείρηση. Αμέσως μετά θα αιτήσει να καταστεί ΕΟΦ, γεγονός που σημαίνει ότι, θα αρχίσει να στήνεται ο μεταφορικός άξονας, που θα σηκώσει το μεγάλο διαμετακομιστικό έργο των container από τον Πειραιά προς την κεντρική Ευρώπη.

Για το θέμα αυτό έχω αναφερθεί με σχόλια στην επιτροπή και σε πολλές αναρτήσεις στην ιστοσελίδα μου, καθώς και σε έντυπα του χώρου. Όλες οι εξελίξεις με δικαιώνουν, γιατί θα ακολουθήσει ραγδαία ανάπτυξη του ελληνικού σιδηροδρόμου και της χώρας μας γενικότερα.)

------

Β) Στο αντίστοιχο άρθρο του κώδικα 2454/1993 ο όρος «εφοδιαστική διαχείριση» είχε πλατειάσει αόριστα προς πάσα κατεύθυνση, με αποτέλεσμα ο ανούσιος όρος «εφοδιαστική», να αφορά στο σύνολο των δράσεων για την κυκλοφορία των εμπορευμάτων. Αυτό μάλιστα ανεξάρτητα του φορολογικού καθεστώτος της κυκλοφορίας τους, συμπεριλαμβανομένης και της ενδοεπιχειρησιακής διακίνησης και κυκλοφορίας των προϊόντων και των πρώτων υλών.

Γ) Το ενωσιακό τελωνείο όμως, δεν ενδιαφέρεται για την αιτία που κυκλοφορεί ένα εμπόρευμα, αν είναι πχ: «εφοδιαστική», «τροφοδοτική», «διανεμητική», «προμηθευτική», «καταναλωτική», «επενδυτική», «οργανωτική», κλπ, αλλά για το τελωνειακό καθεστώς, της κυκλοφορίας των εμπορευμάτων, δηλαδή πχ:

Εξαγωγή (δηλαδή το Τελωνείο επιτρέπει στο εμπόρευμα να εξέλθει του κοινοτικού εδάφους)

Τελωνειακή αποταμίευση: (το εμπόρευμα αποθηκεύεται στο όνομα του εμπόρου, για να τελωνιστεί σε μέλλοντα χρόνο)

Τελειοποίηση για επανεξαγωγή: (πχ εισάγονται ενδύματα στην ΕΕ, τους προστίθενται τα κουμπιά και εξέρχονται εκ νέου της ΕΕ.)

Τελειοποίηση για επανεισαγωγή: (το αντίθετο του ανωτέρω, δηλ. εξάγονται τα ενδύματα εκτός ΕΕ για τους προστεθούν τα κουμπιά και να επιστραφούν εντός της κοινότητας.)

Μεταποίηση υπό τελωνειακό έλεγχο: (Όταν υπάρχει εισαγωγή αναλώσιμων υλικών που χρησιμοποιούνται για την κατασκευή, προϊόντων που υπόκεινται σε ειδικό φόρο κατανάλωσης),

Προσωρινή εισαγωγή: (εδώ πρόκειται για διάφορα υλικά που εισέρχονται στην ΕΕ για περιορισμένο χρόνο και για συγκεκριμένο σκοπό, με την υποχρέωση να εξέλθουν της ΕΕ ως έχουν, μετά την εκπλήρωση των λόγων για τους οποίους εισήχθησαν, ως πχ μηχανήματα εργοταξίων για εκτέλεση έργων, ή άλλα είδη για συμμετοχή σε μία έκθεση, κλπ),

Διαμετακόμιση, (δηλαδή μεταφορά ενός εμπορεύματος από ένα ενωσιακό τελωνείο, προς ένα άλλο, εντός του εδάφους της ΕΕ, δηλαδή αυτό που θα διενεργηθεί από τον Πειραιά).

Δ) Μένει τώρα να μας εξηγήσει η επιτροπή που συνέταξε το νομοσχέδιο «εφοδιαστική», τώρα Ν. 4302/14, αν θα εισηγηθεί τροποποίηση – διόρθωση, για την αφαίρεση του όρου «εφοδιαστική (Logistics)» από τον νόμο. Ή αν θα σιωπά για να παραμείνει η ασάφεια ως έχει, για να αποπροσανατολίζει και να ταλανίζει την αγορά για τα επόμενα 29 χρόνια;…

Ε) Σε ότι αφορά στον όρο «ροή των εμπορευμάτων» (3) είναι προφανές ότι αποτελεί κατά λέξη μετάφραση του αγγλικού όρου «flow of goods». Εγώ τον όρο αυτό τον κατανοώ ως: «τα πήρε το ποτάμι τα πήρε ο ποταμός» και το έχω αποδείξει επαρκώς στα κείμενα μου. Τα αγαθά στο σύνολο τους δεν «ρέουν», αλλά «κυκλοφορούν» πάνω στα μέσα μεταφοράς και αυτά κυκλοφορούν στις υποδομές, δηλαδή στους μεταφορικούς άξονες και στα μεταφορικά δίκτυα.

Στην κρίση σας τώρα, να επιλέξετε μεταξύ «κυκλοφορίας» και «ροής», για να περιγράψετε την κατάσταση των εμπορευμάτων, όταν αυτά βρίσκονται σε μια φάση μεταφοράς, εντός μιας διαδρομής μεταφορικού δικτύου, με σκοπό να διοχετευτούν, από την παραγωγή, στην αγορά και στην κατανάλωση.

Το γεγονός είναι ότι, όποιος χρησιμοποιεί τον όρο «ροή», δεν κατέχει την μεταφορά ή μεταφράζει κατά λέξη με βάση το λεξικό. Όποιος κατέχει την μεταφορά δεν χρειάζεται λεξικό, για να κατανοήσει τον αντίστοιχο ελληνικό όρο «κυκλοφορία». Δηλαδή ένα μακροοικονομικό όρο, που συγκρίνεται, ταυτίζεται και αναφέρεται για τους ίδιους λόγους, με τον επίσης μακροοικονομικό όρο «μεταφορές».

Προσοχή όμως: Εδώ βρισκόμαστε μπροστά σε μια υποχρέωση τήρησης λογιστηρίου από τον ΕΟΦ, επομένως οι έννοιες: «Warenbewegung», «mouvements de marchandises», «flow of goods», αναφέρονται στην μεταφορά και η αντίστοιχη ελληνική έννοια είναι «κίνηση των ειδών»! Οι όροι «Bewegung» = «mouvement» = «κίνηση» είναι οι ορθοί, γιατί η ΕΕ ενδιαφέρεται για την μεταφορά της κάθε παρτίδας χωριστά. Δηλαδή:

α) καταχωρεί μια προς μία στο σύστημα του τελωνείου την σχετική δήλωση της ενωσιακής διαμετακόμισης, την οποία εξοφλεί μετά το πέρας των διαδικασιών. «Εξόφληση» στην γλώσσα του τελωνείου σημαίνει ολοκλήρωση των διαδικασιών, συγκέντρωση των παραστατικών, καταβολή των αναλογούντων δασμών και λοιπών φόρων, τακτοποίηση των εκκρεμοτήτων και κλείσιμο του φακέλου.

β) τα δεδομένα των καταχωρήσεων των δηλώσεων στο σύστημα του ενωσιακού τελωνείου, συνάγονται από την φορολογική απεικόνιση των συναλλαγών. «Συναλλαγή» ως γνωστό είναι, αφενός η σύμβαση πώλησης, με κυρίαρχο στοιχείο, για φορολογική απεικόνιση στο λογιστικό σύστημα του ΕΟΦ, το τιμολόγιο πώλησης. Αφετέρου η σύμβαση έργου, με κυρίαρχο στοιχείο για φορολογική απεικόνιση στο λογιστικό σύστημα του ΕΟΦ, το έγγραφο μεταφοράς.

-----

Παρενθετικά:

Η «ροή των εμπορευμάτων» προσεγγίζεται με την στατιστική, που είναι η επιστήμη, η οποία αναλύει και αξιολογεί συνολικά τα δεδομένα, για αξίες, ποσότητες, μέσα μεταφοράς που συμμετέχουν, την καταγωγή, προέλευση και προορισμό των αγαθών, τις γραμμές τις διαδρομές τα δρομολόγια, κλπ. Το επιστημονικό πεδίο της στατιστικής, είναι μια εντελώς διαφορετική ανάλυση της λειτουργίας της μεταφοράς αξίας και φορτίου, που είναι της αρμοδιότητας μεταξύ άλλων και του λεγόμενου «Παρατηρητηρίου Μεταφορών».

Η διάκριση αυτή είναι πολύ σημαντική για την πολιτεία, η οποία καλείται να θεσμοθετεί για την ρύθμιση των διαδικασιών που αναφέρονται, σε αυτό που εγώ αποκαλώ «θεσμοθετημένο περιβάλλον λειτουργίας της μεταφοράς αξίας και φορτίου». Για τους θεωρητικούς και τους άσχετους με αυτά, δεν υπάρχει διαφορά, γιατί δεν έχουν να χάσουν κάτι, με τις ανέξοδες περιγραφές τους, τα σχόλια στα περιοδικά, σε σεμινάρια, σε αναρτήσεις στο διαδίκτυο, κλπ.

-----

Έχω αναφέρει σε άλλα σχόλια μου ότι, το Υπ. Μεταφορών είναι αρμόδιο για τις μεταφορές και το Υπουργείο Οικονομικών για την μεταφορά!

*Σημειώστε ότι, έχω τον λόγο μου, που δεν μεταφράζω κατά λέξη τον αγγλικό, τον γερμανικό και τον γαλλικό όρο «εμπορεύματα»:

α) Η έννοια «είδος» που μεταφράζω είναι ευρύτερη και πιο τεχνοκρατική, γιατί περιλαμβάνει δίχως άλλο τα εμπορεύματα, επιπλέον όμως και τα έτοιμα προϊόντα, τα μισοτελειωμένα προϊόντα, τις πρώτες και βοηθητικές ύλες, αλλά και κάθε άλλο είδος, που απογράφεται και διακινείται σε ένα χώρο που φυλάσσονται αγαθά. Η ΕΕ αναφέρει τον κυρίαρχο όρο «εμπορεύματα», γιατί έχει κατά νου την εισαγωγή και εξαγωγή στην ΕΕ, γιαυτό τέθηκε στο σχήμα και ο όρος "εισαγωγέας" και "εξαγωγέας".

β) Εγώ με τον ευρύτερο όρο «είδος», καλύπτω πχ, επιπλέον και την περίπτωση μεταφοράς ενός υποκείμενου αγαθού, από μια παραγωγική μονάδα εντός της ΕΕ προς μια άλλη, πχ για την τελειοποίηση και επανεξαγωγή του. Το είδος αυτό δεν έχει καταστεί ακόμα εμπόρευμα, γιατί δεν διακινείται εντός της ΕΕ στα πλαίσια μιας σύμβασης πώλησης του. Αντίθετα στην εισαγωγή ή εξαγωγή της ΕΕ, (όπως δείχνει το σχήμα), άπαντα τα αγαθά μεταφέρονται σε εφαρμογή της σύμβασης πώλησης τους. Αυτό ισχύει για την ΕΕ, ανεξάρτητα με την επιχειρηματική σχέση, που συνδέει τον πωλητή με τον αγοραστή ή για την αιτία για την οποία κυκλοφορούν.

Άρα στις διατριβές που εκπονείτε, θα πρέπει να γίνεται σαφής διάκριση του μακροοικονομικού όρου «κυκλοφορία των εμπορευμάτων» και του μικροοικονομικού όρου «κίνηση των ειδών». Σε ότι αφορά στον όρο «flow of goods», σας συνιστώ να τον εκχωρήσετε στους «Logisticians» και στους «Logistics Managers». Αυτοί μεταξύ τους ανταλλάσουν ανέξοδες θεωρητικές έννοιες και αποφεύγουν να ασκούν κριτική μεταξύ τους, για να είναι αρεστοί. Το αποτέλεσμα όμως είναι, μαζί να μιλάνε και χώρια να καταλαβαίνονται.

Η διαπίστωση μου πρέπει να ληφθεί σοβαρά υπόψη, γιατί έχει ευρύτερη εφαρμογή στην αγορά και στην επιστήμη, πχ: γιατί υπάρχουν πολλοί ορισμοί για την λέξη «Logistics»; Εφόσον πρόκειται για επιστημονικό όρο, πρέπει να ισχύει ένας μόνο ορισμός! Μήπως τελικά με την χρήση της λέξης αυτής, προβάλλονται συντεχνιακά συμφέροντα; Σαν νέοι επιστήμονες και επαγγελματίες, πρέπει να φιλτράρετε, να κρίνετε και να αξιολογείτε

την διαφορά της παραπληροφόρησης και των ανούσιων διαφημιστικών συνθημάτων, από την επιστημονική και τεχνοκρατική ενημέρωση, έρευνα και ανάλυση.

Ο ενωσιακός τελωνειακός κώδικας 952/2013, είναι φορολογική ρύθμιση και η ευθύνη τήρησης του, ως φορολογικό πεδίο ευρύτερα, ανήκει στην αρμοδιότητα του Υπ. Οικονομικών. Για τον λόγο αυτό οι έννοιες που περιγράφονται στον 952/2013, πρέπει να αναφέρονται με ορολογία της λογιστικής αποθήκης(4) και ο έλεγχος να επικεντρώνεται στις λογιστικές καταχωρήσεις. Αυτές είναι που απεικονίζουν φορολογικά την κίνηση των ειδών στον αποθηκευτικό χώρο, που έχει ανοιχτεί στο λογιστικό σχέδιο του ΕΟΦ, και όχι βέβαια, με ένα τεχνικό όρο, αν δηλαδή, πχ:

α) τα εμπορεύματα «τσουλάνε» στο δρόμο,

β) «ρέουν» σε ποταμόπλοια,

γ) «πετάνε» σε αεροπλάνα,

δ) «πλέουν» σε καράβια, κλπ,

που εντάσσονται στην τεχνική προσέγγιση της μεταφοράς και στις ειδικότητες των διαφόρων μαστόρων του Πολυτεχνείου! Για τα ζητήματα αυτά έχω αναφερθεί ποικιλοτρόπως σε άλλα σχόλια και δήλωσα ότι, είναι της αρμοδιότητας του Υπ. Μεταφορών!

ΣΤ) Το «σύστημα διαχείρισης»(4) του εδαφίου (β), προβλέπεται αυστηρά για τους ΕΟΦ, γεγονός που επιβάλλει την διάκριση αυτού του λογισμικού, από κάθε άλλο «σύστημα διαχείρισης» άλλων προσώπων, πχ μιας βιομηχανίας, μιας μεταφορικής επιχείρησης, μιας αποθηκευτικής, κλπ, οι οποίες δεν διαχειρίζονται εμπορεύματα σε καθεστώς ενωσιακής διαμετακόμισης.

Η έννοια «διαχείριση» αναφέρεται σε δύο ουσιαστικούς παράγοντες λειτουργίας των επιχειρήσεων και γενικότερα της αγοράς της μεταφοράς αξίας και φορτίου:

Αφενός στην τήρηση του λογιστηρίου για την εσωτερική οργάνωση των λειτουργιών της επιχείρησης, την ανάλυση του κοστολογίου, την συγκέντρωση οικονομικών πληροφοριών, την εκπλήρωση των φορολογικών υποχρεώσεων, κλπ.

Αφετέρου στην συγκέντρωση και αξιολόγηση των οικονομικών μεγεθών από την διοίκηση της επιχείρησης, για την λήψη των επιχειρηματικών αποφάσεων, όπως είναι πχ η μελέτη για την ανάγκη επενδύσεων σε «βιομηχανικά συστήματα», σε «συστήματα μεταφορών» ή γενικότερα σε συντελεστές της παραγωγής.

Η διάκριση αυτή είναι πολύ σημαντική, γιατί η μεταφορά οργανώνεται και εκτελείται για τα υφιστάμενα φορτία, με βάση την υφιστάμενη οργάνωση της επιχείρησης, με τις υφιστάμενες ρυθμίσεις της πολιτείας, με τις υφιστάμενες υποδομές, κλπ.

Σε αυτά τα πρόσωπα και τις λειτουργίες είναι ως γνωστό αρμόδια η Δ.Ο.Υ. και ισχύει ο ΚΦΑΣ, που ορίζουν την λειτουργία ενός λογισμικού, που επιτρέπει τους κατάλληλους και ασφαλείς φορολογικούς ελέγχους. Ταυτόχρονα υποχρεώνουν και σε υποβολή δηλώσεων στο σύστημα «TAXIS» και στο σύστημα «VIES».

Για τον λόγο αυτό η ΕΕ έχει εισάγει με τον κανονισμό (ΕΚ) 1071/2009 τον όρο «διαχειριστής μεταφοράς», για να γνωρίζει τον υπεύθυνο που καταρτίζει τις συμβάσεις και καθίσταται η επιχείρηση του κάτοχος των εμπορευμάτων. Επιπλέον ο όρος «διαχειριστής» σημαίνει ως γνωστό στην φορολογική νομοθεσία τον υπεύθυνο για την τήρηση του λογιστηρίου, την κοστολόγηση, την σύνταξη του ισολογισμού, την υποβολή των δηλώσεων στις φορολογικές αρχές, την έκδοση και καταχώρηση εγγράφων μεταφοράς, κλπ.

Όταν επομένως αναφέρονται οι φορολογικές αρχές σε «διαχείριση», θεωρούν ως αυτονόητο την τήρηση λογιστηρίου από την επιχείρηση. Αυτή η επισήμανση μου, συνιστά μια διαχρονική διαπίστωση, που πιστεύω ότι, ακόμα και οι θιασώτες της «εφοδιαστικής (Logistics)» οφείλουν να την δεχθούν αναντίρρητα.

Κοντολογίς οφείλουν να δεχθούν ότι, η λέξη «Logistics» στην παρούσα περίπτωση πρέπει να μεταφραστεί και να εννοειθεί ως «Λογιστική» = «φορολογική απεικόνιση».

Το ενωσιακό τελωνείο επιβάλει στους ΕΟΦ την τήρηση του λογιστηρίου μέσω ενός λογισμικού εγκεκριμένου από την φορολογική αρχή της χώρας μέλους. Με την ρύθμιση αυτή ο τελωνειακός έλεγχος δεν επιβαρύνει με επιπλέον λογιστικό κόστος τους ΕΟΦ, στην περίπτωση που διαχειρίζονται και ελεύθερα εμπορεύματα.

Η «λογιστική» ως γνωστό είναι εσωτερική οργάνωση της επιχείρησης. Η «φορολογική απεικόνιση» αντίθετα συνιστά μια ευρύτερη έννοια της λογιστικής, γιατί υποχρεώνει στην τήρηση λογιστηρίου και ταυτόχρονα στην υποβολή δηλώσεων και στην ηλεκτρονική απεικόνιση εγγράφων, στα συστήματα των εμπλεκομένων φορολογικών αρχών.

Οι σοβαρές εταιρείες πληροφορικής έχουν την τεχνογνωσία να προσαρμόζουν το λογισμικό που εκμισθώνουν, αφενός στις φορολογικές υποχρεώσεις, αφετέρου και στις τελωνειακές, εμπορικές, οργανωτικές, κοστολογικές, λογιστικές και λοιπές ανάγκες των πελατών τους.

Αυτός είναι και ο λόγος που το τελωνείο δέχεται την επάρκεια οποιουδήποτε λογισμικού, του οποίου το λογιστικό μέρος, δίνει με ασφάλεια την δυνατότητα να διακρίνονται στο λογιστικό σχέδιο, αφενός οι κωδικοί και η κίνηση των ελεύθερων, αφετέρου οι κωδικοί και η κίνηση των υποκειμένων εμπορευμάτων σε καθεστώς διαμετακόμισης.

Ζ) Τώρα η κρίσιμη έννοια: «μέσω ενός συστήματος διαχείρισης εμπορικών(5) και, κατά περίπτωση,

μεταφορικών(6) καταχωρίσεων», πρέπει να διευκρινιστεί με τρόπο σαφή και τεχνοκρατικό. Μην λησμονούμε ότι έχουμε να κάνουμε με το τελωνείο, που επιβάλει να γνωρίζει ανά πάσα στιγμή τον ΕΟΦ, που είναι υπεύθυνος για το εμπορεύματα που υπόκεινται σε τελωνειακές διαδικασίες.

Αυτό σημαίνει ότι η ΕΕ δεν αναγνωρίζει τον «Logistician», τον οποίο και εγώ για τους ίδιους λόγους αγνοώ παντελώς. Για λόγους πρόκλησης των θιασωτών της λέξης αυτής τον αποκαλώ: «τροχονόμο της παλέτας», για να τους αναγκάσω να δώσουν μια ελληνική μετάφραση για την λέξη. Αυτό, διότι η τεχνική πλευρά εκτέλεσης της μεταφοράς, δεν αφορά στις τελωνειακές αρχές. Η ΕΕ απλά έχει ρυθμίσει ανάλογα με το μέσο μεταφοράς, τόσο τα έγγραφα, όσο και την απεικόνιση τους, καθώς και τις διαδικασίες ελέγχου.

Πλέον αυτού το τελωνείο και γενικά οι φορολογικές αρχές, δεν ενδιαφέρονται για το τεχνικό μέρος της διαχείρισης των εμπορευμάτων, πχ αν στοιβάζονται ή φορτώνονται με αυτοματισμούς ή με χειρονακτική εργασία, ποιο φορτηγό θα δρομολογηθεί, ποιες παρτίδες θα παραλάβει ή θα παραδώσει, κλπ.

Επιπλέον, με βάση το τιμολόγιο πώλησης και τους INCOTERMS, γνωρίζει το ενωσιακό τελωνείο και τον κύριο των εμπορευμάτων (αγοραστή ή πωλητή). Το τελωνείο έχει ορίσει με την έννοια «έμμεση» και «άμεση» αντιπροσώπευση, ποιος ΕΟΦ ενεργεί ή ενεργούσε για τον πωλητή και ποιος στην συνέχεια, με βάση τον όρο παραδόσεως των εμπορευμάτων, ενεργεί στην επόμενη φάση μεταφοράς, για λογαριασμό του αγοραστή.

Είναι γνωστό ότι ο πωλητής και ο αγοραστής δεν δρουν για την εκτέλεση των όρων της σύμβασης πώλησης, αλλά ορίζουν ως εντολείς αυτούς, που εκτελούν τις διάφορες φάσεις μεταφοράς, για να εφαρμοστούν οι όροι της σύμβασης πώλησης.

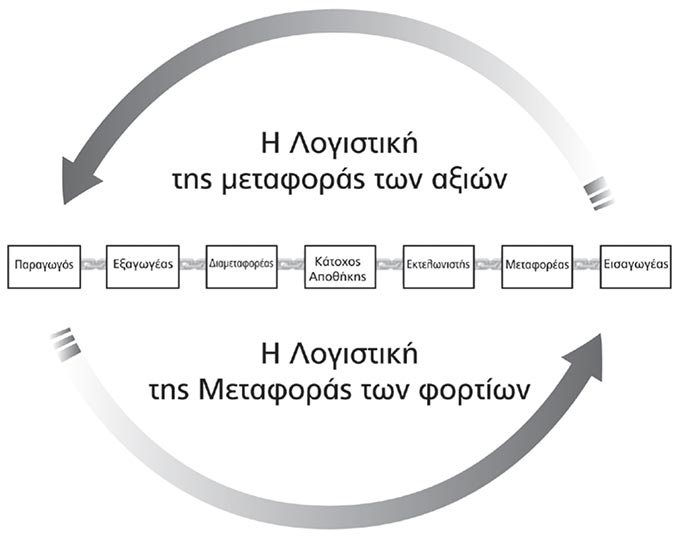

Στο παρακάτω σχήμα της ΕΕ φαίνεται με σαφήνεια η αλήθεια αυτή, γιατί τα πρόσωπα της σύμβασης πώλησης, δηλαδή ο πωλητής και ο αγοραστής, δεν καθίστανται κάτοχοι των εμπορευμάτων. Άρα δεν ενδιαφέρουν το τελωνείο και για τον λόγο αυτό, δεν απεικονίζονται ως ΕΟΦ, στο σχήμα της ΕΕ:

![]()

Το τελωνείο ορίζει στο εδάφιο (β) του άρθρου 39 του 952/2013 έμμεσα πλην σαφώς, την υποχρέωση τήρησης λογιστηρίου(5), για να γνωρίζει και να ελέγχει από τις λογιστικές εγγραφές ανά πάσα στιγμή:

α) από το τιμολόγιο πώλησης (δηλαδή τις συμβάσεις πώλησης) τον κύριο των εμπορευμάτων και τον εκάστοτε αντιπρόσωπο του,

β) από τα έγγραφα μεταφοράς(6), (δηλαδή τις συμβάσεις έργου), τον εκάστοτε κάτοχο των εμπορευμάτων, και τέλος,

γ) την καταγωγή των εμπορευμάτων, για να τα εντάξει στο ανάλογο τελωνειακό καθεστώς.

Για τις έννοιες αυτές έχω αναφερθεί σε πολυάριθμα κείμενα μου καθώς και στο βιβλίο μου. Το εξώφυλλο του βιβλίου μου στην παρακάτω εικόνα απεικονίζει με ξεκάθαρο τρόπο το πρίσμα, κάτω από το οποίο αναλύεται και ελέγχεται το περιβάλλον λειτουργίας της αγοράς της μεταφοράς αξίας και φορτίου. Αυτό ορίζεται στο ελληνικό κείμενο του ενωσιακού τελωνειακού κώδικα ως «εμπορικές και μεταφορικές καταχωρήσεις», όρο για τον οποίο δεν έχω αντίρρηση, αρκεί να σημαίνει:

«λογιστικές εγγραφές μεταφοράς αξιών», για τις εμπορικές καταχωρήσεις, και

«λογιστικές εγγραφές μεταφοράς φορτίων», (δηλαδή αποθήκης* αντίστοιχα), για τις μεταφορικές καταχωρήσεις.

*Αποθήκη για εμένα από λογιστικής πλευράς, είναι ο οιοσδήποτε χώρος έχει εναποτεθεί ένα εμπόρευμα, συμπεριλαμβανομένης και της άκρης ενός δρόμου, όπου στοιβάζονται τα εμπορεύματα, ύστερα από ένα συμβάν στο μέσο μεταφοράς.

Στον Ν. 4302/14 αντίθετα περιγράφεται τεχνικά η αποθήκη, σαν να πρόκειται για την πολεοδομία. Πιστεύω ότι αυτό είναι μια περιττή αναφορά κατασκευαστικών τεχνικών προδιαγραφών. Αυτές είναι όμως αντικείμενο υπουργικών αποφάσεων, που θα ορίζουν τις προδιαγραφές, για να εγκριθεί ο χώρος, για να διακινηθούν από τον ΕΟΦ τα εμπορεύματα, κάτω από ένα καθεστώς ενωσιακής διαμετακόμισης.

Η) Έχω όμως και μια αντίρρηση, γιατί στο εδάφιο (β) στο ελληνικό κείμενο δεν φαίνεται καθαρά η υποχρέωση τήρησης λογιστηρίου από τον ΕΟΦ. Τι σημαίνει δηλαδή στην ελληνική μετάφραση η φράση: «μέσω ενός συστήματος διαχείρισης εμπορικών και, κατά περίπτωση, μεταφορικών καταχωρίσεων»;

Στο κείμενο του κανονισμού 2454/93 παραβλέφθηκε από τα επίσημα κείμενα η λέξη «logistical», «logistique», «logistisches» που παρέπεμπε ρητά σε τήρηση λογιστηρίου. Το γεγονός ότι δεν υπάρχει η λέξη «λογιστική» στο κείμενο του 952/2013, δεν σημαίνει ότι το ενωσιακό τελωνείο αδιαφορεί για την λογιστική καταχώρηση των λογιστικών γεγονότων, που συνάγονται από τις αυτοτελείς δράσεις των ΕΟΦ.

Το γεγονός είναι ότι, με τον ΚΦΑΣ απλουστεύθηκε ο Κώδικας Βιβλίων και Στοιχείων και δεν θεωρούνται πλέον τα λογιστικά βιβλία των επιχειρήσεων από την Δ.Ο.Υ.. Αυτό όμως δεν σημαίνει ότι, οι ΕΟΦ και οι λοιπές επιχειρήσεις απαλλάσσονται από την τήρηση λογιστικών βιβλίων! Το ελληνικό τελωνείο επομένως υποχρεούται να ελέγχει τους ΕΟΦ με βάση την φορολογική απεικόνιση των συναλλαγών, που σημαίνει με βάση τα επαρκώς τηρούμενα βιβλία και τις δηλώσεις που απορρέουν και όχι εξωλογιστικά. Την άποψη μου αυτή, την παράστησα με το γράφημα στο εξώφυλλο του βιβλίου μου:

Αν το τελωνείο προέβλεπε ένα εξωλογιστικό έλεγχο των ποσοτήτων, που θα τις διαχειρίζονται οι ΕΟΦ, τότε θα ήταν ικανοποιημένο με στατιστικά στοιχεία, που θα ζητούσε και θα ελάμβανε από αυτούς. Ο εξωλογιστικός έλεγχος, όμως, δεν προβλέπεται για τα πρόσωπα που διαχειρίζονται εμπορεύματα, που υπόκεινται σε μια τελωνειακή διαδικασία. Για τον λόγο αυτό η μετάφραση του «flow of goods», σαν «ροή των εμπορευμάτων», είναι μια άσχετη μακροοικονομική έννοια, που δεν έχει σχέση με το ενωσιακό τελωνείο και τους ΕΟΦ.

Ο λόγος είναι ότι, το «flow of goods» σαν «ροή των εμπορευμάτων», αναφέρεται αόριστα σε ποσότητες, που δεν μπορούν να καταστούν αντικείμενο σύμβασης ή να προκαλέσουν λογιστικό γεγονός. Άρα δεν μπορούν να απεικονιστούν στα λογιστικά βιβλία της επιχείρησης, γεγονός που σημαίνει ότι, μπορεί να τις προσεγγίσει εξωλογιστικά μόνο η στατιστική.

Ως γνωστό αντί θεωρημένων βιβλίων, εκμισθώνονται λογισμικά, εγκεκριμένα από τις φορολογικές αρχές, που υποκαθιστούν τα χειρόγραφα λογιστικά βιβλία. Αυτό σημαίνει ότι, ως προς την απαίτηση του ενωσιακού τελωνείου, να τηρείται λογιστήριο από τον ΕΟΦ, δεν έχει αλλάξει στο παραμικρό.

Η εταιρεία πληροφορικής εγγυάται την επάρκεια του λογιστικού προγράμματος που εκμισθώνει. Ο εκμισθωτής του προγράμματος αναφέρει την εγκυρότητα του προγράμματος στον μισθωτή, με μια δήλωση, που εμφανίζεται αμέσως με το άνοιγμα του προγράμματος:

«Το πρόγραμμα είναι κατάλληλο για ΝΟΜΙΜΗ χρήση

σύμφωνα με τον Κώδικα Φορολογικής απεικόνισης συναλλαγών

Ν. 4093/2012»

Η απόλυτη δικλείδα ασφαλείας που ορίζουν οι φορολογικές αρχές είναι ότι, ο «αποθηκευτικός χώρος» στο λογιστικό σχέδιο του μισθωτή, πρέπει να ανοίγεται σε συνεννόηση με τον εκμισθωτή του προγράμματος, δηλαδή την εταιρεία πληροφορικής. Κατά συνέπεια αυτό που εγγυάται την επάρκεια του συστήματος έναντι του τελωνείου είναι:

α) Δεν επιτρέπει στην απέξω, (διάβαζε εξωλογιστική), κίνηση των ειδών αποθήκης! Δηλαδή επιβάλει το άνοιγμα αποθηκευτικού χώρου, εισαγωγή κωδικών κίνησης, ανάπτυξη κωδικών είδους, κλπ στο λογιστικό σχέδιο,

β) επιπλέον ορίζει την υποχρέωση της γνωστοποίησης στο τελωνείου της ύπαρξης και της θέσης του φυσικού χώρου φύλαξης των εμπορευμάτων, δηλαδή της αποθήκης.

γ) Το εγκεκριμένο λογισμικό ορίζει τις παραμέτρους των κωδικών κίνησης, πχ προσδιορίζουν αν αυξάνουν ή μειώνουν τις ποσότητες, αν το είδος υπόκειται σε ΦΠΑ, καί άλλα, που δεν είναι της παρούσης.

δ) το εγκεκριμένο λογισμικό λειτουργεί αποκλειστικά με την ηλεκτρονική έκδοση των παραστατικών στοιχείων που αναφέρονται στην κίνηση των ειδών αποθήκης, των πωλήσεων, των εγγράφων μεταφοράς, κλπ. Η τυχόν εκτύπωση των εγγράφων, από όσους έχουν πρόσβαση στο σύστημα, είναι προαιρετική.

Ο ΕΟΦ επομένως, καθώς και κάθε άλλη επιχείρηση, δεν επιτρέπεται να εφαρμόζει ότι επιθυμεί ή να εφαρμόσει το «σύστημα διαχείρισης», όπως βολεύεται και όπως τον συμφέρει.

Σε αντίθεση με την στατιστική η λέξη «σύστημα» ερμηνεύεται σαν «σχέση ενότητας και αλληλεξάρτησης των

εμπλεκομένων». Αυτό σημαίνει ότι, η κάθε δράση του ΕΟΦ είναι συνέχεια μιας δράσης άλλου ΕΟΦ, γεγονός που τον αναγκάζει να δράσει και αυτός για την εκτέλεση της φάσης που έχει αναλάβει. Ταυτόχρονα προετοιμάζει και την δράση για την εκτέλεση της φάσης, του επόμενου εμπλεκόμενου ΕΟΦ, στην συγκεκριμένη ενωσιακή διαμετακόμιση. Την οργάνωση αυτή της δράσης των ΕΟΦ, που έχει ορίσει το ενωσιακό τελωνείο, την έχω περιγράψει με τον όρο: «υπαγωγή σε ιεραρχημένη σειρά».

Η έννοια της ελληνικής μετάφρασης «μέσω ενός συστήματος διαχείρισης εμπορικών και, κατά περίπτωση, μεταφορικών καταχωρίσεων» συνάγεται πολύ εύκολα από την μετάφραση του γερμανικού κειμένου, δηλαδή:

…«σύστημα τήρησης = (7) Führung,

…των (λογιστικών) βιβλίων της επιχείρησης = (7) der Geschäftsbücher,

…και εάν υπάρχουν, καταχώρηση και των εγγράφων μεταφοράς».

Φυσικά η λέξη «σύστημα» και στην παρούσα περίπτωση, σημαίνει κατά τα προηγούμενα, την αλληλεξάρτηση του ΕΟΦ και από τους άλλους ΕΟΦ, που συμμετέχουν στην διαμετακόμιση και όλων μαζί, στην υπαγωγή τους στην ιεραρχημένη σειρά εκτέλεσης διαδικασιών, που προβλέπονται από την ΕΕ και το σύστημα του ενωσιακού τελωνείου.

Στην πράξη σημαίνει ότι, το τελωνείο ελέγχει μέσα στο σύστημα NCTS, ποια δράση αναλαμβάνει να διαχειριστεί ο προστιθέμενος ΕΟΦ και σε ποια φάση παραδίδει τα εμπορεύματα στον κάθε επόμενο, για να εξοφληθεί η υποχρέωση που είχε αναλάβει.

Συμπέρασμα:

Είναι αληθινά παράδοξο το γεγονός ότι, στην χώρα μας υπάρχει μια απροσδιόριστη επιρροή στην λειτουργία της οικονομίας, που κάθε φορά αρνείται να γίνει αποδεκτό ότι, τα «συστήματα»(8) παράγουν και δέχονται αποκλειστικά τα ποσοτικά δεδομένα των λογιστικών καταχωρήσεων. Επιπλέον ότι, το λογισμικό του κάθε ΕΟΦ πρέπει να εφαρμόζει λογιστικούς φορολογικούς κανόνες και να επιτρέπει τον έλεγχο του τελωνείου από απόσταση. Πχ ο σιδηροδρομικός ΕΟΦ - Carrier εκδίδει τώρα πλέον ηλεκτρονικά την φορτωτική CIM, αλλά και την φορτωτική συνδυασμένης μεταφοράς.

Αυτό σημαίνει ότι ο ΕΟΦ - Carrier συμμετέχει σε ένα σύστημα ενότητας και αλληλεξάρτησης με τους λοιπούς ΕΟΦ και όλοι μαζί εντάσσονται στο σύστημα του ενωσιακού τελωνείου. Το ελληνικό και το ενωσιακό τελωνείο ορίζουν για τον λόγο αυτό ότι, ο έλεγχος των ΕΟΦ διενεργείται στα λογιστήρια τους, δηλαδή η ΕΕ:…

…Δεν ελέγχει τους ΕΟΦ επισκεπτόμενο τους χώρους που φυλάσσουν ή κυκλοφορούν τα αγαθά, ούτε αρκείται σε προφορικές ή πρόχειρες – άρπα κόλα - περιγραφές της θέσης των ειδών στην αποθήκη ή στο μέσο μεταφοράς, πχ «αυτά είναι εισαγωγής», «αυτά προς εξαγωγή», «αυτά μόλις τελωνίστηκαν», «έχουμε 15.000 λίτρα αλκοόλ στην παραγωγή», «αυτά μεταφέρονται με φορτηγό», κλπ.

Μπορείτε να φανταστείτε πόσες χιλιάδες παρτίδες διακινούνται ανά πάσα στιγμή σε καθεστώς ενωσιακής διαμετακόμισης; Αυτός είναι και ο λόγος που το ενωσιακό τελωνείο εγκρίνει τους ΕΟΦ, για την οργάνωση και την ικανότητα να δρουν, για την κάθε παρτίδα χωριστά. Επιπλέον και για την αξιοπιστία για την εκπλήρωση των λοιπών προϋποθέσεων, προκειμένου να ενταχθούν στο λογιστικό σύστημα που έχει οριστεί από το ενωσιακό τελωνείο.

Πιστεύω να απέδειξα επαρκώς ότι, η έννοια «ροή» είναι λάθος ή παραδρομή του έλληνα μεταφραστή του ενωσιακού τελωνειακού κώδικα. Σε άλλο σχόλιό μου, είχα εξηγήσει επίσης ότι, ούτε για το Παρατηρητήριο Μεταφορών είναι ορθή η χρήση της έννοιας «ροή των εμπορευμάτων». Το ορθό είναι και σε αυτήν την περίπτωση ο όρος «κυκλοφορία των εμπορευμάτων».

Ο λόγος προς τούτο είναι ότι, στην ενωσιακή διαμετακόμιση, η περιστασιακή διαχείριση ενός εμπορεύματος από έναν ΕΟΦ, συνιστά μια φάση της μεταφοράς, η οποία είναι σε εξέλιξη. Λόγω της εμπιστοσύνης που έχει η ΕΕ προς τους ΕΟΦ, το τελωνείο ελέγχει την εφαρμογή των ρυθμίσεων μετά την ολοκλήρωση της διαδικασίας. Κατά την διάρκεια της διαδικασίας ο κάθε ΕΟΦ εισάγει στα γνωστά συστήματα του ενωσιακού και του ελληνικού τελωνείου:…

- Το ελληνικό τελωνείο εφαρμόζει το σύστημα «ICISnet» (Integrated Customs Information System).

- Τοκοινοτικό τελωνείοτο «NCTS, (new computerized transit System),

…τα δεδομένα της δράσης = φάσης = τα λογιστικά δεδομένα των δράσεων, που έχει επιφορτιστεί να εκτελέσει - εκπληρώσει.

Αυτή είναι και η έννοια των κρίκων της αλυσίδας του παραπάνω σχήματος της ΕΕ. Αυτή είναι και η έννοια της λέξης «σύστημα» στην παρούσα περίπτωση, δηλαδή ορίζει την σχέση ενότητας και αλληλεξάρτησης των εμπλεκομένων ΕΟΦ, τόσο μεταξύ τους, όσο και έναντι του ενωσιακού τελωνείου, που τους έχει υπαγάγει σε ιεραρχημένη σειρά δράσεων.!

Αυτή η απεικόνιση της ΕΕ έχει φουντώσει την φαντασία των θεωρητικών και των περιστασιακών της μεταφοράς, που έπλασαν την μακροοικονομική έννοια «εφοδιαστική αλυσίδα». Εγώ όμως έχω σχολιάσει σε όλους τους τόνους ότι, δεν υπάρχουν αλυσίδες και κομποσκοίνια στην λειτουργίας της αγοράς, παρά μόνο το «θεσμοθετημένο περιβάλλον λειτουργίας της μεταφοράς αξίας και φορτίου».

Αν εξακολουθούν κάποιοι να επιχειρηματολογούν, για την έννοια «εφοδιαστική» ή να περιγράφουν κατά το δοκούν «αλυσίδες» και «συστήματα διαχείρισης», να τους προκαλείτε, ζητώντας τους να σας δηλώσουν το πεδίο εφαρμογής των εννοιών και να δίνουν ένα πρακτικό παράδειγμα. Κυρίως όμως, να σας δηλώνουν,

α) στις ρυθμίσεις ποιού θεσμικού πλαισίου εντάσσονται οι όροι που χρησιμοποιούν,

β) την σχέση των εμπλεκομένων μεταξύ τους, καθώς και

γ) το σημείο από το οποίο προσεγγίζεται η μεταφορά, με αυτές τις αναφορές τους, πχ: νομικό, εμπορικό, φορολογικό, τεχνικό; κλπ.

Να είστε βέβαιοι ότι, δεν θα έχουν κάτι σαφές να σας αναφέρουν, γιατί τα «συστήματα» των φορολογικών αρχών συμπληρώνονται πάντα με την λέξη «λογιστικά». Αυτό το γνωρίζουν και οι πρωτοετείς φοιτητές Οργάνωσης και Διοίκησης των Επιχειρήσεων, γιατί η λογιστική, αυτήν ακριβώς την λειτουργία περιγράφει:

την αύξηση ή την μείωση ποσοτήτων των αγαθών και του χρήματος!

Η διαπίστωση μου αυτή επιβάλει την διάκριση μεταξύ:

α) Ενός βιομηχανικού συστήματος που ολοκληρώνει μια φάση παραγωγής ή λαμβάνει με ρομποτική εφαρμογή ένα είδος από την αποθήκη, για την εισαγωγή του στην παραγωγή ή για την φόρτωση του σε μεταφορικό μέσο, την εκφόρτωση, το στοιβασμα, κλπ, αλλά και...

β) ...Ενός λογιστικού συστήματος που καταχωρεί τις λογιστικές εγγραφές που απορρέουν από την λειτουργία των βιομηχανικών συστημάτων και γενικότερα από όλες τις αυτοτελείς δράσεις.

Αυτοτελής δράση είναι αυτή, από την οποία συνάγεται λογιστικό γεγονός. Ο όρος είναι του Παπαδημητρίου, καθηγητή της ΑΒΣΠ από την δεκαετία του 1960. Ομολογώ ότι δεν γνωρίζω, αν στην σύγχρονη ακαδημαϊκή θεωρία έχει οριστεί άλλος αντίστοιχος πρόσφατος όρος, που να δηλώνει την ολοκλήρωση μιας λειτουργίας ενός βιομηχανικού συστήματος, από την οποία να συνάγεται μία κοστολογική, οργανωτική, λογιστική, κλπ, εγγραφή, όπως πχ, είναι η λήψη πρώτης ύλης από την αποθήκη, απογραφή της παραγωγής, φόρτωση του μέσου μεταφοράς, παραλαβή παρτίδας, σύνθεση μιας αποστολής, αλλαγή της παραγωγικής μονάδας, κλπ.

Από την δική μου πλευρά, έχω εξηγήσει επαρκώς και σε πολλές αναφορές μου, την προσέγγιση της μεταφοράς. Έχω ορίσει δηλαδή ότι, η «μεταφορά» δεν είναι τίποτα άλλο από την υπαγωγή των εμπλεκομένων προσώπων* σε μια ιεραρχημένη σειρά, για την κατάρτιση και εκτέλεση μιας αλληλουχίας συμβάσεων.

*(θυμίζω: τα πρόσωπα της μεταφοράς αξίας, δηλαδή της σύμβασης πώλησης, είναι ο Πωλητής και ο Αγοραστής. Τα πρόσωπα της μεταφοράς φορτίου, δηλαδή της σύμβασης έργου, είναι ο Μεταφορέας, ο Αποστολέας, ο Παραλήπτης και ο Εντολέας. Στην λειτουργία της αγοράς ορισμένα από αυτά τα πρόσωπα ταυτίζονται. Σε άλλες περιπτώσεις ενεργούν οι αντιπρόσωποι τους, όπως πχ ο Διαμεταφορέας.)

Για τον λόγο αυτό η «μεταφορά από τεχνικής πλευράς» δεν είναι τίποτα άλλο, από την υπαγωγή των συντελεστών της παραγωγής σε μια ιεραρχημένη σειρά εκτέλεσης μιας αλληλουχίας αυτοτελών δράσεων.

Για τον λόγο αυτό η «μεταφορά από φορολογικής πλευράς» δεν είναι τίποτα άλλο από την υπαγωγή των αυτοτελών δράσεων σε μια ιεραρχημένη σειρά εκδόσεως και λογιστικής καταχώρησης φορολογικών στοιχείων. Ή όπως αναφέρεται στον ΚΦΑΣ: ...για την «φορολογική απεικόνιση των συναλλαγών».

Από τα παραπάνω εξάγεται το συμπέρασμα ότι, το βιομηχανικό σύστημα και το λογιστικό σύστημα είναι άρρηκτα συνδεδεμένα:

- Από την μία πλευρά «το βιομηχανικό σύστημα» ενεργοποιεί την δράση των συντελεστών της παραγωγής της, όπως έχει οργανωθεί και λειτουργεί από την Διοίκηση της επιχείρησης.

- Από την άλλη το «λογιστικό σύστημα» είναι η φορολογική υποχρέωση, που κινείται σαν σκιά δίπλα από το βιομηχανικό σύστημα, για να εντοπίσει, να απεικονίσει και να καταχωρήσει τα λογιστικά γεγονότα που συνάγονται, στα ηλεκτρονικά βιβλία - λογιστικό σύστημα της επιχείρησης του ΕΟΦ, όπως επίσης και κάθε άλλης επιχείρησης.

Αυτά ακριβώς τα λογιστικά γεγονότα ελέγχουν όλες οι φορολογικές αρχές, συμπεριλαμβανομένων πρωτίστως των τελωνειακών! Για τον λόγο αυτό εκδίδονται και καταχωρούνται φορολογικά στοιχεία και έγγραφα μεταφοράς. Στο παρελθόν εκδίδονταν χειρόγραφα, σήμερα με ηλεκτρονικό τρόπο από απόσταση, δηλαδή με την εισαγωγή των δεδομένων σε ένα λογιστικό σύστημα των επιχειρήσεων και των φορολογικών αρχών.

Τώρα πλέον είναι σαφές στην αγορά ότι, τόσο η «εφοδιαστική», όσο και η λέξη «σύστημα», καθώς και η λέξη «διαχείριση» χρησιμοποιούνται με αδόκιμο τρόπο:

Πρώτο γιατί εισήχθησαν σε εποχές που δεν υπήρχε ορθή γνώση γύρο από την μεταφορά.

Δεύτερο γιατί χρησιμοποιούνται από άσχετους επιστήμονες στην Διοίκηση των Επιχειρήσεων, που δεν κατέχουν τον Επιχειρησιακό και Βιομηχανικό Λογισμό. Δηλαδή την επιστήμη που σχεδιάζει και προγραμματίζει τις δράσεις για τις προμήθειες, την παραγωγή και την διάθεση της παραγωγής στην αγορά και στην κατανάλωση.

Τρίτο γιατί οι ασάφειες στις ρυθμίσεις, επιτρέπουν διάφορες ερμηνείες και επωάζουν αιτίες, για τον κλονισμό της εμπιστοσύνης των επιχειρηματιών και των ξένων επενδυτών με το κράτος.

Τέταρτο γιατί με την ασυναρτησία «εφοδιαστική (Logistics)», έχουν γίνει αχταρμάς οι έννοιες «βιομηχανικό σύστημα» και «λογιστικό σύστημα».

Πέμπτο γιατί η πολιτεία δεν φρόντισε να ξεκαθαρίσει ορισμένες έννοιες του «κωδικού άσκησης δραστηριότητας», (ΚΑΔ), των επιχειρήσεων, με αποτέλεσμα να υπάρχει σύγχυση στην αγορά, μεταξύ της διαχείρισης της κατασκευής συστημάτων παραγωγής και μεταφοράς και της διαχείρισης της εκμετάλλευσης αυτών των υποδομών - συντελεστών παραγωγής!

Έκτο γιατί η πολιτεία δεν φρόντισε να ονοματίσει στην ελληνική και να ταξινομήσει στους πίνακες των «κωδικών ειδικότητας εργαζομένων» του ΙΚΑ, τους «Logisticians» και τους «Logistics Managers», που εργάζονται με εξαρτημένη εργασία. Ποιός είναι υπεύθυνος για το κενό; Το ΙΚΑ; ή Όσοι τους έπλασαν, για να προάγουν τα συντεχνιακά τους συμφέροτα;

Ο Ν. 4302/2014 επομένως, μπορεί κάλλιστα να διορθωθεί και να γίνει σαφής και κατανοητός αν, πχ:

α) Η λέξη «εφοδιαστική» αντικατασταθεί με τον όρο «βιομηχανικό σύστημα» και οριστεί έτσι:

«Βιομηχανικό σύστημα είναι η οργάνωση των συντελεστών της παραγωγής, με τρόπο ώστε να εκτελείται διαδοχικά η κάθε φάση, προετοιμάζοντας ταυτόχρονα την επόμενη προγραμματισμένη φάση, είτε αυτή αφορά στην παραγωγή προϊόντος, είτε αφορά στην αποθήκευση και στην μεταφορά εμπορευμάτων.»

β) Η λέξη «Logistics» αντικατασταθεί με τον όρο «λογιστικό σύστημα» και να οριστεί έτσι:

«Λογιστικό σύστημα είναι το λογισμικό που επιτρέπει την λογιστική καταχώρηση των αυτοτελών δράσεων της Βιομηχανικής, Εμπορικής, Διαμεταφορικής, Μεταφορικής και Αποθηκευτικής Επιχείρησης, το οποίο επιτρέπει την διαδικτυακή πρόσβαση με κωδικό, σε επιλεγμένες σελίδες του, στο οποίο δύνανται να έχουν πρόσβαση και οι φορολογικές αρχές από απόσταση.

Αν παρόλα αυτά σας αιφνιδιάσουν και επιμένουν, με αναφορά στον νόμο 4302/14 και στην φράση: «εφοδιαστική (Logistics)», εκεί πλέον να περιοριστείτε σε ένα ελαφρύ μειδίαμα. Ουδείς της επιτροπής γνώριζε τι σήμαινε αυτή η ασυναρτησία όταν την όρισαν στον νόμο. Το αποτέλεσμα είναι να έχει καταστεί τώρα πλέον ένα ανούσιο απολίθωμα γλώσσας.

Το μόνο σαφές, κατά την γνώμη μου είναι ότι, ετέθη με αυτή την μορφή στον νόμο 4302/14, για να δικαιούνται άπαντες χρηματοδοτήσεων. Το πρόβλημα όμως για την ανάπτυξη της χώρας είναι ότι, αν δικαιούνται άπαντες χρηματοδοτήσεων, τότε τις λαμβάνουν αυτοί που ξέρουν τα κατατόπια, και όχι αυτοί, που τις χρειάζονται για την ανάπτυξη των εργασιών τους, την αύξηση της απασχόλησης και την ανάπτυξη της χώρας.

Θυμίζω: Ο νόμος 4302/14 ισχύει ως αναπτυξιακός και έτσι πρέπει να εφαρμοστεί!

Αυτό σημαίνει ότι, οι τυχόν χρηματοδοτήσεις, να παρέχονται σε πρόσωπα που θα λειτουργούν συλλογικά, για την κυκλοφορία των εμπορευμάτων. Σε καμιά περίπτωση σε πρόσωπα, που θα επενδύσουν σε συντελεστές παραγωγής, που θα υποαπασχολούνται, γιατί θα χρησιμοποιούνται περιστασιακά ή εποχικά…!

Για το θέμα έχω αναφερθεί με κείμενο που έστειλα σε υπουργούς. Ελπίζω ότι θα ληφθεί υπόψη, ενόψει μάλιστα της συστάσεως και επικείμενης λειτουργίας δύο σημαντικών ΕΟΦ. Του Warehouse Keeper του λιμανιού στον Πειραιά, δηλαδή του ΕΟΦ που θα εγκριθεί, να παραλαμβάνει και να παραδίδει τα container, καθώς και του Carrier, δηλαδή της σιδηροδρομικής επιχείρησης που θα πιστοποιηθεί και θα εγκριθεί, για να αναλάβει το μεταφορικό έργο των container στην Ευρώπη.

Τώρα αντιλαμβάνεστε πιστεύω, γιατί εγώ είχα υποδείξει στην επιτροπή την κατάθεση δύο νομοσχεδίων:

Ένα νομοσχέδιο δηλαδή για τους ΕΟΦ, για τον έλεγχο της διαχείρισης του μεγάλου διαμετακομιστικού έργου των εμπορευματοκιβωτίων (container) στον Πειραιά. Το έργο υπόκειται στον έλεγχο του συστήματος «ICISnet» (Integrated Customs Information System) του ελληνικού τελωνείου και του συστήματος «NCTS», (new computerized transit System), του ενωσιακού τελωνείου.

Επίσης ένα ακόμα νομοσχέδιο, για την συλλογική διαχείριση των ελεύθερων ελληνικών και των κοινοτικών αγαθών από όλες τις άλλες επιχειρήσεις. Ως γνωστό η διαχείριση αυτών των αγαθών υπόκειται στον φορολογικό έλεγχο των συστημάτων TAXIS και VIES.

Για τα θέματα αυτά έχω αναφερθεί αναλυτικά σε διάφορα σχόλια.

Το όφελος με το παρόν σχόλιο μου για τους μεταπτυχιακούς φοιτητές και τους νέους επιστήμονες είναι ότι, αν τύχει να συνεργαστούν με επιχειρήσεις που λειτουργούν ταυτόχρονα και σαν ΕΟΦ, θα έχουν άμεση εικόνα:

α) της οργάνωσης του λογιστηρίου και την υπαγωγή του ελέγχου στα τελωνειακά συστήματα «ICISnet» και «NCTS», και στα φορολογικά VIES και TAXIS.

β) της διάκρισης των κωδικών είδους, για τα υποκείμενα και τα ελεύθερα είδη,

γ) την διαφορά της μεταφορικής από την εμπορική καταχώρηση,

δ) την γνώση να υποδείξουν ρυθμίσεις αναβάθμισης των λειτουργιών του λογισμικού που μισθώνει η επιχείρηση, τέλος,

ε) την διαφορά μεταξύ βιομηχανικού και λογιστικού συστήματος,

κυρίως όμως,

στ) Να μην εξομοιώνονται με τους αυτοαποκαλούμενους «Logistician» και «Logistics Manager», όσο αυτοί και να περιαυτολογούν για τις «υψηλού επιπέδου» ειδικές γνώσεις τους. Σε όλες τις περιπτώσεις πρόκειται για συναδέλφους σας, οι οποίοι σε εκτέλεση εντολών της διοίκησης της επιχείρησης, ασχολούνται με τις αποστολές και τις παραλαβές των εμπορευμάτων.

Τέλος να γνωρίζετε ότι ο «Logistician» και ο «Logistics Manager» είναι απλά ένας συνάδελφος σας, που ασκεί εκτελεστικά καθήκοντα, εργαζόμενος στην αποθήκη μπροστά στον Η/Υ, για τις παραδόσεις και τις περισυλλογές των εμπορευμάτων. Αν μεταφράσουν τους όρους, αυτοί που τους έχουν εισάγει, επιπλέον πάψουν τις σοφιστείες και τις ασυναρτησίες γύρο από την περιγραφή των δράσεων τους, τότε είναι βέβαιο ότι, θα αναδειχθεί η σπουδαιότητα και η σημασία των υπηρεσιών των στελεχών αυτών, για την ορθολογική οργάνωση και λειτουργία των επιχειρήσεων.

Στην μεταφορά η διαχείριση της κάθε παρτίδας και του κάθε μέσου μεταφοράς έχουν τις ιδιαιτερότητες τους. Αυτό υποχρεώνει διαρκώς στην επιλογή μιας λύσης ανάγκης, για την διεκπεραίωση του μεταφορικού έργου, που δεν έχει η καθεμιά την παραμικρή ομοιότητα, με την κάθε προηγούμενη ή με την κάθε επόμενη. Πχ:

α) ένας πελάτης ζητά το εμπόρευμα αμέσως, ενώ ο άλλος, στον ίδιο δρόμο, ζητά να το κρατήσεις το δικό του 2 ημέρες ακόμα, γιατί δεν έχει χώρο.

β) έχεις πολλά φορτία για μια διαδρομή, ένα των οποίων είναι ADR και δεν έχεις εκείνη την ημέρα διαθέσιμο πιστοποιημένο όχημα και οδηγό με κατάλληλο δίπλωμα.

γ) έχεις μια μεγάλη παρτίδα για παράδοση, αλλά η οικονομική διαδρομή υποχρεώνει το σπάσιμο της παρτίδας σε δύο οχήματα, λόγω της διέλευσης από παλιά γέφυρα, που έχει περιορισμό στο μέγιστο μικτό βάρος του φορτηγού.

δ) Έχεις μικρό φορτίο στην διαδρομή, γεγονός που σε αναγκάζει να συμφορτώσεις με όχημα ναυλωμένο από τον ανταγωνιστή, με κίνδυνο να σου πάρει τον πελάτη.

ε) έχεις μια μικρή παρτίδα για παράδοση και μια πολύ μεγάλη για περισυλλογή από τον ίδιο τόπο, με προβληματισμό να μισθώσεις μεγάλο όχημα ή να τα δώσεις σε συνεργαζόμενη εταιρεία.

στ) έχεις στην διάθεση σου 2 φορτηγά. Το ένα στενά συνεργαζόμενο με την επιχείρηση, που προσφέρει σχετικά υψηλότερη τιμή, και το άλλο, που ζητά πρόσκαιρη συνεργασία με χαμηλή τιμή.

ζ) Ο οδηγός του ΦΙΧ έχει πρόβλημα υγείας και θα μπορέσει να αρχίσει την διανομή με καθυστέρηση, γεγονός που επιβάλλει να αναβληθούν προγραμματισμένες παραδόσεις.

η) Σε παίρνει τηλέφωνο ο οδηγός του ΦΙΧ ότι, χάλασε και δεν μπορεί να συνεχίσει τις παραδόσεις και τις περισυλλογές.

θ) Ενώ έχει καταρτιστεί και συμφωνηθεί το πρόγραμμα των προσεχών ημερών, δέχεσαι εντολή της Διοίκησης της επιχείρησης να δώσεις έργο σε ένα νέο ΦΔΧ που έχει επιλεγεί. Ποιο συνεργαζόμενο ΦΔΧ θα «ρίξεις», για να εκτελεστεί η εντολή;

Μπορώ να αναφέρω πολλά ακόμα παραδείγματα, για τα προβλήματα που παρουσιάζονται στην καθημερινότητα της μεταφοράς, δηλαδή στην εκτέλεση των φάσεων της κάθε παρτίδας, ανεξάρτητα από τις αποστάσεις των γραμμών, των πόλεων, των περιφερειών και των κρατών, που εξυπηρετεί η επιχείρηση. Για τον λόγο αυτό τα στελέχη που είναι επιφορτισμένα με αυτές τις δράσεις, κρίνονται σε ετήσια βάση και όχι συγκυριακά ή αποσπασματικά, για την κάθε περίπτωση μεμονωμένα.

Η συνισταμένη πάντως των δράσεων, σε όλες τις περιπτώσεις, είναι η γκρίνια μεταξύ των εμπλεκομένων!

- Όλοι βιάζονται,

- όλοι κάνουν παζάρια,

- όλοι ζητούν ευνοϊκή μεταχείριση,

- όλοι οι εργοδότες έχουν υπερβολικές απαιτήσεις,

- όλοι οι εργαζόμενοι προσπαθούν να καπελώσουν ο ένας τον άλλο,

- όλοι φιλοδοξούν να αναρριχηθούν στην ιεραρχία της επιχείρησης…

Σε αντίθεση με τις παραπάνω αναφορές μου, τα οργανωμένα συμφέροντα ορίζουν τον «Logistician» και τον «Logistics Manager» περίπου σαν την Διοίκηση της Επιχείρησης, η οποία σε εφαρμογή του τελικού σκοπού της, παράγει και διαθέτει τα προϊόντα της στην αγορά και στην κατανάλωση.

Η Διοίκηση της επιχείρησης επομένως, ακόμα και σε αυτήν την εκδοχή, κάνει Λογισμό = Logistics = μέτρηση και υπολογισμό = επιχειρησιακό Λογισμό = Business Logistics, μεταξύ άλλων και για το σύνολο των μεταφορών των προϊόντων και των εμπορευμάτων της. Δεν ασχολείται δηλαδή με την κάθε μεταφορά χωριστά, γιατί αυτό, όπως περιέγραψα παραπάνω, είναι μια δράση που έχει κατανείμει η Διοίκηση της Επιχείρησης σε χαμηλόβαθμα στελέχη.

Μεταξύ των στελεχών αυτών περιλαμβάνεται και ο «Logistician», ο οποίος ασχολείται με καταχώρηση στον Η/Υ αόριστα επαναλαμβανόμενων ομοιόμορφων εντολών παραδόσεως και παραλαβής αποστολών, ή όπως προβάλλεται στην αγορά, «κάνει λήψη και διαβίβαση εντολών». Εγώ θεωρώ επομένως την δράση του «Logistician» σαν μια σημαντική, πλην όμως δευτερεύουσα εργασία, που δεν έχει σχέση με την Διοίκηση της Επιχείρησης.

Η Διοίκηση της Επιχείρησης προγραμματίζει και σχεδιάζει την εκτέλεση του τελικού σκοπού της, στο σύνολό τoυ και σε μακρόχρονη βάση. Επομένως είναι προφανές ότι, η Διοίκηση της Βιομηχανικής ή της Εμπορικής Επιχείρησης ασκεί εμπορικές και οικονομικές λειτουργίες, δηλαδή, συγκέντρωση και αξιολόγηση οικονομικών μεγεθών, για την λήψη αποφάσεων.

Αυτό σημαίνει ότι, η Διοίκηση της επιχείρηση κατανέμει τις δράσεις εκτέλεσης των αποφάσεων, σε αρμοδίως εξουσιοδοτημένα στελέχη. Ελπίζω για το καλό της χώρας και της αγοράς εργασίας, να το κατανοήσουν σύντομα όσοι έπλασαν τους «Logistics Managerεμανατζήδες»* και τους φούσκωσαν τα μυαλά, για την «σπουδαία» εργασία που εκτελούν. Δηλαδή ότι, κάνουν «Logistics», που δεν μπορούν όμως να μας εξηγήσουν, τι ακριβώς εννοούν με την λέξη. Όμως την περιγράφουν αόριστα ότι, η έννοια είναι ίδια με ότι έκανε ο Λέοντας Σοφός και ο στρατηγός Παγώνης. (βλέπε και άλλα σχόλια)

Το ίδιο ισχύει και για τους «Logistician betaτζήδες».* Οφείλουν δηλαδή να τους εξηγήσουν ότι, πρόκειται για διαφορετική λειτουργία να εκδόσεις σαν πολιτικός μηχανικός μια άδεια οικοδομής και να επιβλέψεις την κατασκευή μιας αποθήκης, από την λειτουργία να εκμεταλλευτείς την αποθήκη αυτή, δηλαδή να σχεδιάσεις την παραγωγή και να την γεμίσεις με προϊόντα, (ή εμπορεύματα αν πρόκειται για εμπορική επιχείρηση), με τελικό σκοπό να τα διοχετεύσεις στην αγορά και στην κατανάλωση.

Στυλιανός Κακατσάκης www.kakatsakis.eu

*ΥΓ

Έχω δηλώσει επανειλημμένα ότι, δεν έχω να χωρίσω το παραμικρό, με τους εργαζόμενους, τους επιστήμονες και τις επιχειρήσεις. Αισθάνομαι όμως αφάνταστα ενοχλημένος, όταν διαπιστώνω να μεθοδεύονται συνθήκες, που ευνοούν διάφορα συντεχνιακά συμφέροντα. Αν δεν κάνω λάθος η «εταιρεία υπεράνω χρημάτων», άλλαξε την διοίκηση της και αντικατεστάθη από την ηγεσία ο πολιτικός μηχανικός.

Αυτό ήταν μια λάθος επιλογή της επιχείρησης. Το πρόβλημα και οι ενστάσεις μου δεν εντοπίζονται στην επιστημονική κατάρτιση του επικεφαλής μιας εταιρείας, αλλά στην πολιτική του, για την ανάλυση και κατάκτηση της αγοράς. Το φρόνιμο επομένως για την επιχείρηση θα ήταν, να μεταφράσει τους όρους «Logistics» και «Logistician», που προβάλει και να πάψει να εκθειάζει επαγγελματικές αρετές, που κατά παράδοξο τρόπο είναι προνομιακά προικισμένοι, όσοι μισθώνουν και χρησιμοποιούν ένα συγκεκριμένο λογισμικό.

Εγώ το λογισμικό που εκμισθώνουν το βρίσκω χρησιμότατο, λειτουργικό, που συνοδεύεται μάλιστα από μια υποδειγματική υποστήριξη. Γιατί δεν μένουν σε αυτό και στην διαρκή αναβάθμισή του; Γιατί προσπαθούν να αυξήσουν τις πωλήσεις τους στον τομέα της πληροφορικής, μπαίνοντας στα άγνωστα για αυτούς χωράφια των επιστημόνων Οργάνωσης και Διοίκησης των Επιχειρήσεων; και ειδικότερα των λογιστών – κοστολόγων μεταφοράς, καθώς και των εμπορικών και οικονομικών επιστημόνων γενικότερα;

Έχω τονίζει με έμφαση ότι, δεν είναι θεμιτό οι επιχειρήσεις που κατασκευάζουν τις υποδομές, τα μεταφορικά μέσα, τις τεχνολογίες, κλπ, να έχουν ταυτόχρονα την υστεροβουλία να υποκαταστήσουν και τα στελέχη των πελατών τους. Όπως επίσης δεν είναι επωφελές και έχει άσχημο αντίκτυπο στην αγορά, η προσπάθεια κάθε επιχείρησης, να προβληθεί, μέσω αναφορών και αναλύσεων, άγνωστων για αυτήν επιστημονικών πεδίων.

Στυλιανός Κακατσάκης www.kakatsakis.eu - Περιστέρι 28.12.2015