**** Σελίδα 1 **** Θεμελειωδεις διακρισεις

(Μεταξύ θεωρίας και πράξης)

Το άρθρο αφορά στην πρακτική και τεχνοκρατική ανάλυση του όρου «Διοίκηση Εφοδιαστικής Αλυσίδας» όπως αναπτύσσεται στην ελληνική και διεθνή θεωρία, σε συνάρτηση με την θεσμοθετημένη λειτουργία των επιχειρήσεων και της αγοράς. Επιπλέον οι αναφορές μου συγκρίνουν τον τρόπο που διδάσκεται το επιστημονικό πεδίο και αναπτύσσεται από τους φοιτητές στις εργασίες τους.

Η πρόκληση επομένως είναι να εκμαιεύσω από τις αναφορές της βιβλιογραφίας την γνώση που θα βοηθήσει να συνδεθεί η «θεωρία» με την «πράξη». Σημειώνω ότι για την εμπέδωση των απόψεων μου πρέπει κατά την διάρκεια της μελέτης του άρθρου αυτού να γίνει από τον φοιτητή διάκριση και κατανόηση των εξής εννοιών:

1) Η έννοια «αλυσίδα» στο κείμενο μου έχει την έννοια της «αλυσιδωτής εμπλοκής των προσώπων – επιχειρήσεων» που συμμετέχουν στην

παραγωγή και στην κυκλοφορία των αγαθών από την παραγωγή μέχρι την κατανάλωση. Τα «πρόσωπα της αλυσίδας» διακρίνονται στις επιχειρήσεις

πρωτογενούς παραγωγής, μεταποίησης, παραγωγής μισοτελειωμένων ή έτοιμων προϊόντων, καθώς και στις επιχειρήσεις παροχής υπηρεσιών.

2) Καταρχήν τα πρόσωπα της «αλυσίδας» λειτουργούν με βάση τις απόψεις μου και την διδασκαλία της ΑΒΣΠ σαν επιχειρήσεις που δρουν με «νομική

αυτοτέλεια και οικονομική αυθυπαρξία» ή με βάση τις απόψεις των θεωρητικών σαν «ανεξάρτητες ή αυτόνομες οντότητες».

3) Επιπλέον τα πρόσωπα της «αλυσίδας» λειτουργούν και ως επιχειρήσεις που δεν δρουν με νομική αυτοτέλεια και οικονομική αυθυπαρξία ή κατά την

άποψη των θεωρητικών δρουν σαν «εξαρτημένες οντότητες». Στο σχόλιο προσεγγίζω κατ’ ανάγκη επομένως και τις «εξαρτημένες οντότητες» και τις

ορίζω ως «αλυσοδεμένες επιχειρήσεις».

4) Στην αγορά του ελεύθερου ανταγωνισμού ιδρύονται και λειτουργούν οι επιχειρήσεις προς επίτευξη του τελικού σκοπού για τον οποίο έχει συσταθεί,

δηλαδή με βάση την διδασκαλία της ΑΒΣΠ: «Για την βάση σχεδίου παραγωγή και την διάθεση χρησιμοτήτων στην αγορά και στην κατανάλωση για την

επίτευξη κέρδους.»

5) Για την επίτευξη κέρδους στις επιχειρήσεις δρα αποκλειστικά η Διοίκηση της Επιχείρησης. Αντίθετα, οι εργαζόμενοι στις επιχειρήσεις οφείλουν να δρουν

σε εκτέλεση των εντολών της Διοίκησης της επιχείρησης με εφαρμογή των οικονομικών αρχών και όχι βέβαια κατά το δοκούν, με αδιαφορία ή

αυτοσχεδιάζοντας κατά την έμπνευση της στιγμής.

6) Στις «αλυσοδεμένες επιχειρήσεις» η Διοίκηση ασκείται από μια Πολυεθνική Επιχείρηση - Μεγάλου Κεφαλαίου, η οποία κατέχει το πλειοψηφικό πακέτο των

μετοχών περισσοτέρων επιχειρήσεων, στις οποίες ορίζει ως μέλη της Διοίκησης τους επιλεγμένα πρόσωπα της δικής της εμπιστοσύνης.

7) Η Διοίκηση της «μη αυτόνομης οντότητας» ή «αλυσοδεμένης επιχείρησης» λειτουργεί για την εκτέλεση των εντολών που λαμβάνει από την Διοίκηση της

Πολυεθνικής Επιχείρησης. Άρα δρα με βάση τις οικονομικές αρχές και όχι για την επίτευξη κέρδους.

8) Αντίθετα οι επιχειρήσεις που δρουν σαν «ανεξάρτητες οντότητες», δηλαδή με νομική αυτοτέλεια και οικονομική αυθυπαρξία δρουν με βάση τις αποφάσεις

του επιχειρηματία που έχει υπό τον έλεγχο του την Διοίκηση αυτής της επιχείρησης.

9) Σε όλες τις περιπτώσεις οι δράσεις των επιχειρήσεων για την επίτευξη του σκοπού τους καλούνται «Λειτουργίες». Κατά κοινή αποδοχή οι λειτουργίες

διακρίνονται στις «Αγορές», «Παραγωγή» και «Πωλήσεις», όπως ακριβώς δίδαξε προ 50 και πλέον ετών η Ανωτάτη Βιομηχανική Σχολή Πειραιά (ΑΒΣΠ).

10) Ο όρος «Διοίκηση Εφοδιαστικής Αλυσίδας» προσεγγίζεται στο κείμενο μου ως «Υπαγωγή Εμπλεκομένων σε Ιεραρχημένη Σειρά Δράσεων» που

οργανώνει και προγραμματίζει η Διοίκηση της Επιχείρησης, η οποία κατανέμει εξουσίες και αρμοδιότητες στα στελέχη της για την εκτέλεση δράσεων

προς επίτευξη επί μέρους σκοπών, οι οποίοι θα συμβάλουν αθροιστικά στην επίτευξη του τελικού σκοπού, δηλαδή στην επίτευξη κέρδους.

11) Οι «αλυσιδωτές» δράσεις των επιχειρήσεων για την παραγωγή και κυκλοφορία των αγαθών εισάγουν στην θέση των «κρίκων» τις λογιστικές εγγραφές

που συνάγονται από τις δράσεις για την κατάρτιση και εκτέλεση συμβάσεων πώλησης και έργου. Οι λογιστικές εγγραφές απεικονίζουν στα Λογιστικά

Συστήματα Η/Υ τις μεταβολές των αξιών και ποσοτήτων, καθώς και τους εκάστοτε κατόχους ή κυρίους των αγαθών.

12) Η «Διοίκηση της Εφοδιαστικής Αλυσίδας» διακρίνεται αφενός στις δράσεις του «Διοικητή αλυσίδας», αφετέρου στις τριτογενείς, δευτερογενείς, κλπ

δράσεις των εργαζομένων, που έχει οργανώσει, προγραμματίσει και θέσει υπό έλεγχο ο "Διοικητής" αλυσίδας.

13) Η έννοια «Διοίκηση Εφοδιαστικής Αλυσίδας» αναλύεται στο κείμενο μου ως «συγκέντρωση και αξιολόγηση χρηματοοικονομικών μεγεθών

για την λήψη των επιχειρηματικών αποφάσεων», τα οποία συνάγονται από στοιχεία της ίδιας της επιχείρησης, επιπλέον όμως και από την αγορά.

14) Στην Ελλάδα κατέχουμε το επιστημονικό και τεχνοκρατικό πεδίο για την παραγωγή και την κυκλοφορία των αγαθών εξ ίσου καλά, ή ίσως και ακόμα

καλύτερα από τους ξένους και έχουμε για τα πάντα αντίστοιχη ελληνική επιστημονική και τεχνοκρατική ορολογία.

15) Η λέξη «Logistics» στο κείμενο έχει κυρίως την έννοια «Λογισμός» ή «Λογιστική». Σε καμιά περίπτωση δέχομαι την μετάφραση «Εφοδιαστική». Το

αναλύω σε πολλά σημεία του άρθρου μου.

16) Ορίζω ως «Μεταφορά φορτίου» την σύμβαση έργου με εμπλεκόμενα μέρη τους Εντολέα, Αποστολέα, Παραλήπτη, Μεταφορέα και ως «Μεταφορά

αξίας» την σύμβαση πώλησης, η οποία καταρτίζεται μεταξύ του Πωλητή και του Αγοραστή. Το κλίμα και τις συνθήκες της αγοράς που εκτελούνται

αυτές οι συμβάσεις το ονομάζω «Αγορά της Μεταφοράς» και το ορίζω ως «Θεσμοθετημένο Περιβάλλον Λειτουργίας της Μεταφοράς Αξίας

και Φορτίου».

17) Κατά την γνώμη μου επομένως «"Διοικητής" της Εφοδιαστικής Αλυσίδας» είναι η νομοθεσία, η οποία ορίζει τους κανόνες λειτουργίας των εμπλεκομένων

προσώπων στην αγορά. Αυτό σημαίνει ότι οι επιχειρηματίες δεν «διοικούν» εφοδιαστικές, τροφοδοτικές, διανεμητικές, καταναλωτικές, κλπ, αλυσίδες,

αλλά την επιχείρηση τους για την επίτευξη του τελικού σκοπού για τον οποίο την έχουν συστήσει και την λειτουργούν.

18) Όμως, επειδή υπάρχουν πολλές και διαφορετικές «αλυσίδες» που περιγράφουν τις δράσεις των επιχειρήσεων προς επίτευξη του τελικού σκοπού τους,

εγώ χρησιμοποιώ τον όρο της Α.Β.Σ.Π. «Επιχειρησιακός Λογισμός», που περιλαμβάνει την οργάνωση των λειτουργιών του συνόλου των επιχειρήσεων

και καθεμιάς χωριστά, καθώς και τον τρόπο σκέψης και δράσης κάθε επιχειρηματία προς λήψη αποφάσεων για να ιδρύσει, να διοικήσει, να οργανώσει

και να προγραμματίσει την λειτουργία της δικής του επιχείρησης.

**** Σελίδα / Ενότητα 3 **** ΠΕΡΙΕΧΟΜΕΝΑ

Τίτλος του περιεχομένου του σχολίου Ενότητα / Σελίδα

Εισαγωγή - Γενικά ...............................................................................................5

Οι προσεγγίσεις του συγγράμματος του καθηγητή Παράσχου Μανιάτη ........................ 6

Η διδασκαλία της ΑΒΣΠ vs στην Βαβυλωνία των σύγχρονων απόψεων ..................... 10

Η εμπλοκή των επιχειρήσεων στην Μεταφορά αγαθών ............................................14

Ιχνηλασία Εφοδιαστικών Αλυσίδων ......................................................................16

Η πληροφορία στην λειτουργία της επιχείρησης .....................................................19

Η παγκοσμιοποίηση της Εφοδιαστικής Αλυσίδας .................................................... 22

Ο Sussman και το "Μοντέλο Υπηρεσιών Logistics" ................................................. 25

Η κοστολόγηση της "στενής έννοιας Logistics" ...................................................... 28

"Supply Chain & "Logistics" με την μεζούρα .......................................................... 33

Ο ρόλος των επιχειρήσεων Μεγάλου Κεφαλαίου στην αγορά .................................... 36

Η περιγραφή της πραγματικής λειτουργίας της αγοράς ............................................ 37

Η Διοίκηση της Επιχείρησης - Ο επί μέρους και ο τελικός σκοπός .............................. 40

Η Νομική προσέγγιση της Μεταφοράς ................................................................... 45

Η ένταξη των Μεταφορών στην λειτουργία της αγοράς ............................................ 45

Η οδική Μεταφορά με Φορτηγά Ιδιωτικής Χρήσης (ΦΙΧ) ......................................... 57

Η κυκλοφορία με Φορτηγά ΙΧ είναι τεχνική έννοια και όχι εμπορική .......................... 59

Συμπεράσματα και ορισμοί για την κυκλοφορία των αγαθών .................................... 59

"Cross Docking" = Διαμεταφορά; Ή "Cross Docking" = Προσωρινή Εναπόθεση; .......... 61

Το "Cross Docking" ως Διαμεταφορά ..................................................................... 61

Το "Cross Docking" ως Προσωρινή Εναπόθεση ....................................................... 68

Η Γενική Λογιστική και τα "Συστήματα Λογιστικής" στην πράξη ................................ 70

Η Εφοδιαστική Αλυσίδα κατά Sunil Chopra & Peter Meindl ....................................... 72

Martin Christopher vs Sunil Chopra & Peter Meindl ................................................. 78

Εμβάθυνση στην λειτουργία των επιχειρήσεων ....................................................... 80

Η "ισοδυναμία" στην λειτουργία των επιχειρήσεων .................................................. 84

Η οργάνωση και λειτουργία της Πολυεθνικής Επιχείρησης ........................................ 87

Η ελάχιστη Εφοδιαστική Αλυσίδα .......................................................................... 88

Η ευρύτερη - πολυπλοκότερη - μεγαλύτερη Εφοδιαστική Αλυσίδα ............................. 91

Η μέγιστη Εφοδιαστική Αλυσίδα ............................................................................ 93

Γενικά περί Συνεδρίων ........................................................................................ 101

α) Τα συνέδρια των Πολυεθνικών Επιχειρήσεων Μεγάλου Κεφαλαίου ...................... 101

β) Τα συνέδρια του Logistics & Supply Chain Forum ............................................. 101

γ) Τα συνέδρια του "Ινστιτούτου "Logistics Management Ελλάδος ...........................103

δ) Τα συνέδρια της Ελληνικής Εταιρείας Logistics ................................................. 104

ε) Συμπεράσματα και σχόλια για τα συνέδρια ....................................................... 104

Επιστημονικές διαφωνίες μεταξύ ΕΜΠ και Πάντειου Πανεπιστημίου ............................ .107

Η χρησιμότητα του συγγράμματος καθηγητή Μανιάτη ............................................... 108

Η συμφωνική μουσική vs στην {"Logistics" = "Εφοδιαστική"} .................................. 110

Η εξέλιξη των Συνδυασμένων Μεταφορών (ΣΜ) στην Ελλάδα ................................... 112

Ανακεφαλαίωση - Διδάγματα - Συμπεράσματα ....................................................... 115

Η Διοίκηση των Αποθεμάτων vs στην Διοίκηση Αλυσίδων ........................................ 123

Ανακεφαλαίωση εννοιών ..................................................................................... 145

Σημαντική απάντηση σε σχόλιο .............................................................................152

Αλυσίδες και Δίκτυα "εν δράσει" - σε λειτουργία ......................................................156

Παρενθετικά τα συγκεντρωτικά Logistics της Lever Europa ........................................157

Η αρχή της Αλυσίδας ......................................................................................... 167

Η μέση της Αλυσίδας ......................................................................................... 174

Συγκρίσεις Αλυσίδων ......................................................................................... 176

Η βάση της Αλυσίδας ......................................................................................... 178

Η διαχρονική προσέγγιση λειτουργίας των επιχειρήσεων εντός της αγοράς ................. 181

Τα κοστολόγια των δράσεων Αλυσίδας .................................................................. 186

Συγκρίσεις δράσεων αλυσίδας με ελληνικά παραδείγματα .......................................... 192

Στοχασμοί - συγκρίσεις και προσεγγίσεις αλυσίδων ................................................. 194

Η "Σύμβαση Πώληση" ως κρίκος Αλυσίδας ............................................................ 197

Μέρος πρώτο: Η νομική έννοια της πώλησης........................................................... 197

Μέρος δεύτερο: Πωλήσεις και Αγορές στην λειτουργία της αγοράς .............................. 199

Ιχνηλασία του Zit και του reverse Logistics στην λειτουργία της αγοράς ..................... 203

Πρόταση ορισμού «αλυσίδας» στις εργασίες των φοιτητών ....................................... 204

Η χρησιμότητα Μαθητείας των φοιτητών στις επιχειρήσεις ...................................... 209

Ρακοσυλλέκτης = reverse Logistician ......................................................................212

Το όφελος για τις εργασίες των φοιτητών από αυτό το σχόλιο ................................... 218

Βιβλιογραφία ........................................................................................................236

Ευχαριστίες

Ευχαριστώ τον Σπυρίδωνα Κακατσάκη του Στυλιανού, «λείαν καλώς» πτυχιούχο Νομικής του

Δημοκρίτειου Παν. Θράκης, άριστο μεταπτυχιακό και άριστο Διδάκτορα Νομικής

στο Αστικό Δίκαιο του Πανεπιστημίου Tübingen Γερμανίας ειδικευμένο στο Ενοχικό Δίκαιο,

με την επιστημονική συνδρομή του οποίου συντάθηκαν τα νομικά θέματα του παρόντος.

Επίσης,

Ευχαριστώ τον Ηλία Κακατσάκη του Στυλιανού, Λογιστή – Φοροτεχνικό, υπάλληλο της Α.Α.Δ.Ε.,

«λείαν καλώς» πτυχιούχο του τμήματος Οργάνωσης και Διοίκησης των Επιχειρήσεων και άριστο

μεταπτυχιακό του τμήματος “Βιομηχανικής Διοίκησης & Τεχνολογίας” του Παν. Πειραιά, για την

συνδρομή του στα λογιστικά, κοστολογικά και φορολογικά θέματα του παρόντος.

**** ΣΕΛΙΔΑ 5 **** Εισαγωγή - Γενικα

Το βιβλίο του καθηγητή Μανιάτη ασχολείται με το γνωστικό πεδίο που περιλαμβάνεται στον χρόνο από την ολοκλήρωση της παραγωγής, μέχρι και της διαθέσεως των αγαθών στην κατανάλωση. Η λειτουργία των εμπλεκομένων επιχειρήσεων δεν δύναται σε καμία των περιπτώσεων του βιβλίου να θεωρείται ισότιμος, ή μετονομασία με την ειδικότητα των logistics, που περιγράφονται στο κεφάλαιο 8 του βιβλίου.

Η θεμελιώδης έννοια που αναφέρεται στο βιβλίο συνιστά επιστημονικό αντικείμενο της Τεχνικής Λήψεως των Αποφάσεων, που εντάσσεται σε επί μέρους λειτουργία της Διοίκησης της Επιχείρησης, που συνιστά και αυτή αντικείμενο του πεδίου της επιστήμης «Οργάνωση και Διοίκηση των Επιχειρήσεων», (ΟΔΕ). Ο καθηγητής Μανιάτης με το σύγγραμμα του φέρνει στην επιφάνεια το έλλειμμα στην διδασκαλία των ΑΕΙ, το οποίο εμφανίστηκε μετά τα 1993 και έχει σαν αφορμή την ανούσια και λαθεμένη μετάφραση από τον καθηγητή του ΕΜΠ Ιω. Παππά του όρου «logistics» ως «εφοδιαστική».

Το θέμα βγήκε έντονα στην επιφάνεια κατά την δημόσια διαβούλευση του νομοσχεδίου, τώρα ν. 4302/14, όπου αναφερόταν η έννοια: «εφοδιαστική (Logistics)». Εγώ ζήτησα τότε να αφαιρεθεί από το κείμενο του νομοσχεδίου ο συσχετισμός των δύο λέξεων, γιατί όπως δήλωσα… «θα ταλανίζει την αγορά για τα επόμενα 30 χρόνια». (Τώρα μένουν 25 χρόνια…) Δυστυχώς η υπόδειξη μου δεν ελήφθη υπόψη.

Μετά την ψήφιση του ν. 4302/14 έκανα αρμοδίως συνεχείς παρεμβάσεις για το θέμα και πέτυχα ύστερα από αίτησή μου στις 17.06.2015 προς την Διεύθυνση Γ’ Τελωνειακών Διαδικασιών του Υπ. Οικονομικών, να μην αναφέρεται σε ελληνική μετάφραση κειμένων της ΕΕ η λέξη «εφοδιαστική». Η σχετική απάντηση του υπουργείου με αριθμό πρωτοκόλλου ΔΤΔ Γ 5018751 ΕΞ 2015 / 8.9.2015, με διαβεβαίωσε ότι: « οι παρατηρήσεις μου έχουν καταγραφεί και θα τύχουν σχετικής επεξεργασίας και αξιολόγησης από την υπηρεσία μας, ενόψει και της μετάφρασης του νέου – υπό έκδοση – κανονισμού αναφορικά με τις διατάξεις εφαρμογής του Ενωσιακού Τελωνειακού Κώδικα.» (Στο τέλος αυτού του άρθρου έχω επισυνάψει το έγγραφο.)

Η παρατήρηση μου ελήφθη πράγματι υπόψη και δεν υφίστανται πλέον έννοιες όπως: «εφοδιαστική διαχείριση» ή «εφοδιαστική (Logistics)» ή «Logistics = Εφοδιαστική» στην ελληνική μετάφραση του κανονισμού της ΕΕ 2447/2015.για τη θέσπιση λεπτομερών κανόνων εφαρμογής ορισμένων διατάξεων του κανονισμού (ΕΕ) αριθ. 952/2013 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου για τη θέσπιση του ενωσιακού τελωνειακού κώδικα.

Κατά συνέπεια δεν επιτρέπεται να αναφέρονται οι λέξεις αυτές χωρίς τις διευκρινήσεις που θα τις καθιστούν χρήσιμες στους φοιτητές. Κυρίως όμως δεν επιτρέπεται να αναφέρονται οι λέξεις αυτές σαν αξιώματα ή θεμελιώδεις έννοιες που θα δεσμεύουν τους φοιτητές ΟΔΕ να τις χρησιμοποιούν, δίχως να κατανοούν ή να γνωρίζουν την σημασία τους στην φράση που τις αναφέρουν. Σε ότι αφορά ειδικότερα στην λέξη «Logistics» δεν θεωρώ ότι μονολεκτικά έχει κάποια σημασία στο πεδίο της ΟΔΕ, γιατί εγώ τουλάχιστον δεν έχω εντοπίσει την λέξη σε κείμενα της ΕΕ, που αφορούν στην παραγωγή και στην κυκλοφορία των εμπορευμάτων.

***ΣΕΛΙΔΑ 6***

προσεγγισεις του συγγραμματος Μανιατη

Τις παραπάνω ισχύουσες ρυθμίσεις της πολιτείας λαμβάνει υπόψη ο κ. Μανιάτης και αυτό επιβάλλεται να τηρούν και οι άλλοι ακαδημαϊκοί, δηλαδή να προσεγγίζουν ελεύθερα μεν, αλλά ανεξάρτητα την μία λέξη από την άλλη και πάντα, με διευκρίνιση για την έννοια που λαμβάνει καθεμιά λέξη στην φράση που την αναφέρουν. Ο καθηγητής Μανιάτης πρωτοπορεί, γιατί αποσαφηνίζει στο σύγγραμμα του τις έννοιες «εφοδιαστική (Logistics)» που αναφέρονται στον ν. 4302/2014, επιπλέον προσεγγίζει στην πράξη την λειτουργία της αγοράς και της πραγματικής οικονομίας, διότι:

α) Αναφέρεται στην πραγματική λειτουργία της επιχείρησης και δευτερευόντως στον όρο «Logistics», ενώ ταυτόχρονα αδιαφορεί και για την μετάφραση

της λέξης ως «εφοδιαστική»,

β) Έχει πάντα στο επίκεντρο τον καταναλωτή, ο οποίος τροφοδοτεί με ρευστότητα την αγορά και εισφέρει ταυτόχρονα στην κερδοφορία των επιχειρήσεων.

Κυρίως όμως,

γ) Δίνει δευτερεύουσα σημασία στην Μακροοικονομική - θεωρητική έννοια «Διοίκηση εφοδιαστικής αλυσίδας», καθώς και στην «διοίκηση Logistics» και

δίνει έμφαση στην Μικροοικονομική έννοια:

«Διοίκηση της Επιχείρησης», η οποία ασκεί μεταξύ άλλων τόσο την «Διοίκηση εφοδιαστικής αλυσίδας», όσο και την «διοίκηση Logistics», ανεξάρτητα

πως αντιλαμβάνονται αυτούς τους όρους όσοι τους χρησιμοποιούν.

δ) Ορθά σε ορισμένες περιπτώσεις αναφέρεται ο καθηγητής στην «εφοδιαστική αλυσίδα» και σε άλλες αναφέρεται και διακρίνει την «αλυσίδα εφοδιασμού»,

που είναι και ο ορθός όρος βάσει των επίσημων κειμένων της ΕΕ και της χώρας μας. Η διαφορά των εννοιών από πλευράς ΟΔΕ πρέπει να γίνει όμως

κατανοητή ως εξής:

- «Αλυσίδα Εφοδιασμού» = «εκμετάλλευση», δηλαδή εσωτερική λειτουργία επιχείρησης που αφορά στις δράσεις των πελατών και των προμηθευτών.

Δηλαδή δράσεις που εκτελούνται εντός δικών τους υποδομών, για την παραγωγή, την κατάρτιση ή εκτέλεση συμβάσεων πώλησης, πχ συσκευασία,

έκδοση εγγράφων, παραγγελίες, παραλαβές, κλπ.

- «Εφοδιαστική Αλυσίδα» = «συναλλαγές», δηλαδή κατάρτιση συμβάσεων πώλησης & έργου με τρίτους, οι οποίοι καθίστανται κάτοχοι

των εμπορευμάτων και οι οποίες εκτελούνται στον χώρο που εκτείνεται από τις εγκαταστάσεις του πωλητή, (τόπος αποστολής), μέχρι

τις εγκαταστάσεις του αγοραστή, (τόπος προορισμού).

Για την ορθή κατανόηση της λειτουργίας τόσο της επιχείρησης όσο και των επιχειρήσεων και συνολικά της αγοράς, θα αναφέρω τον τρόπο που προσέγγιζε το αντικείμενο η ΑΒΣΠ.

Η ΑΒΣΠ (Ανωτάτη Βιομηχανική Σχολή Πειραιά) είχε σαν επιστημονικό πεδίο την Παραγωγή και την Διάθεση της Παραγωγής στην Αγορά και στην Κατανάλωση. Ως εκ τούτου η ΑΒΣΠ είχε σαν βασικό επιστημονικό πεδίο την Μικροοικονομία, δηλαδή την ίδρυση, Οργάνωση και λειτουργία μιας Βιομηχανικής Επιχείρησης. Η Μακροοικονομία, δηλαδή η διδασκαλία της λειτουργίας συνολικά των επιχειρήσεων και της αγοράς εντασσόταν στα συμπληρωματικά επί μέρους επιστημονικά πεδία της ΑΒΣΠ, για την ευρύτερη επιστημονική κατάρτιση των φοιτητών.

Ήδη στο 3ο έτος σπουδών έμπαιναν οι φοιτητές της ΑΒΣΠ στα βαθιά της προσέγγισης της λειτουργίας της επιχείρησης. Ιδού ένα μικρό συνεκτικό απόσπασμα από το σύγγραμμα του Βιομηχανικού Λογισμού του Δημ. Παπαδημητρίου:

«Το σύνολο των ασκουμένων δραστηριοτήτων προς εκπλήρωση σκοπού τινός συμβάλλοντος εις την επίτευξη των τελικών της επιχειρήσεως σκοπών καλείται λειτουργία. Ο όρος λειτουργία καλύπτων ουσιαστικώς παν σύνολον δραστηριότητος προς επίτευξη σκοπού τινός, εις οιανδήποτε βαθμίδα αναλύσεως ισταμένου εν σχέση προς τους τελικούς, χρησιμοποιείται αρχικώς προς υποδήλωση των δημιουργουμένων συνολικών δραστηριοτήτων προς εκπλήρωση εκάστου, των εκ πρώτης κατανομής των τελικών προκυπτόντων σκοπών.

Κατά τας επικρατούσας εν Ευρώπη επιστήμη αντιλήψεις οι επί μέρους αύται δραστηριότητες , συνιστούν τις κύριες ή βασικές λειτουργίες της επιχείρησης είναι οι εξής πέντε:

α) Αγορών (προμηθειών).

β) Παραγωγής (μετασχηματική).

γ) Πωλήσεων.

δ) Χρηματοδοτήσεως (χρηματοοικονομική) και

ε) Διοικήσεως.

Κατά τας αγγλοαμερικανικάς αντιλήψεις η λειτουργία των αγορών δεν είναι πρωτογενής, αλλά προκύπτει ως επί μέρους δραστηριότης παραγωγής, εις ην και εντάσσεται».

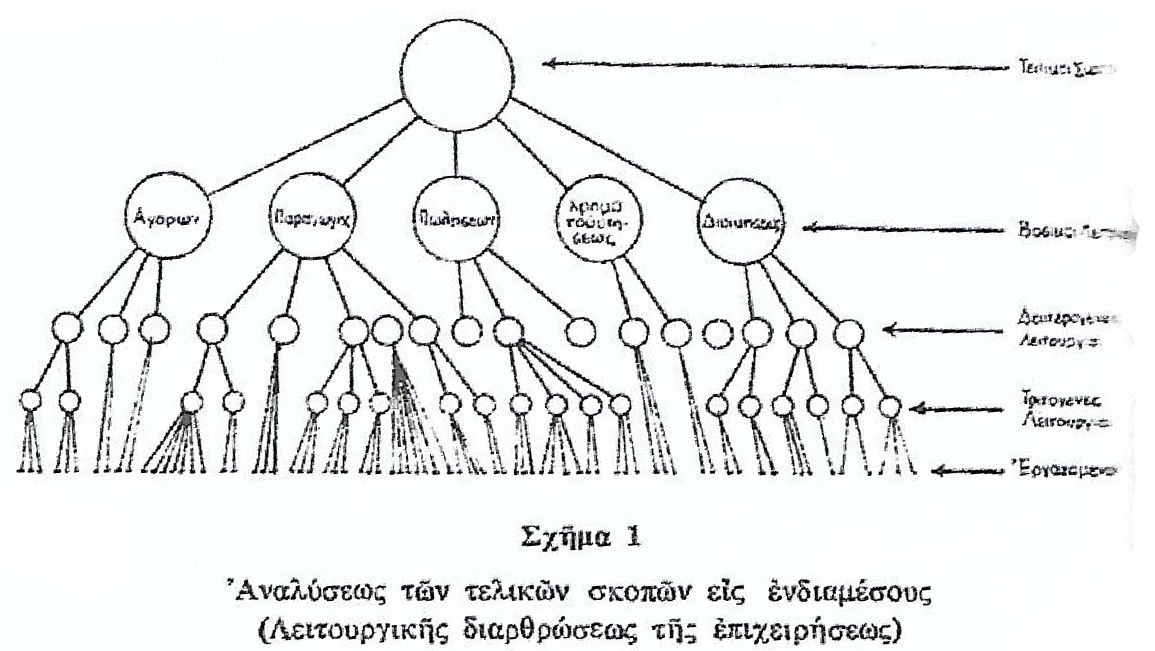

Την άποψη αυτή ίσως να συμμερίζεται και ο κ. Μανιάτης στην σελίδα 31 του βιβλίου του, διότι δεν απεικονίζει στο σχήμα τις "αγορές". Όμως, απεικονίζει τους «προμηθευτές», που συνιστούν τις «αγορές» στις επιχειρήσεις - κρίκους - της εφοδιαστικής, καθώς και κάθε άλλης επιχείρησης, που συμμετέχει στην αλυσιδωτή λειτουργία της αγοράς.

(Στο σημείο αυτό πρέπει ήδη να τονιστεί η διαφορά των «αγορών»:

α) μεταξύ της εμπορικής επιχείρησης, στην οποία οι αγορές προορίζονται για μεταπώληση,

β) και των αγορών της βιομηχανικής επιχείρησης, στην οποία οι αγορές προορίζονται για τον εφοδιασμό της παραγωγής με πρώτες ύλες

και λοιπά υλικά.

Με αυτήν την πρώτη διαπίστωση γίνεται ήδη σαφές ότι η "Εφοδιαστική Αλυσίδα" διακρίνεται στην "Αλυσίδα" των εμπορικών και στην "Αλυσίδα" των Βιομηχανικών επιχειρήσεων.) (Διευκρίνηση 08.11.2022: Στα επόμενα κείμενα μου αναφέρω ότι τις δύο αυτές "αλυσίδες" μεταξύ

των εμπορικών και βιομηχανικών επιχειρήσεων η ΕΕ τις ορίζει ως "Εμπορικές Συναλλαγές".)

Προσέξτε τώρα το παρακάτω σχήμα της ΑΒΣΠ, που απεικονίζει τον «τελικό σκοπό»:

Διευκρινίζω ότι το σχήμα περιγράφει το επιστημονικό πεδίο που αφορά στην κυκλοφορία των αγαθών από την παραγωγή στην κατανάλωση, που οριζόταν στην ΑΒΣΠ ως «τελικός σκοπός» της λειτουργίας της επιχείρησης. Ο «τελικός σκοπός» της επιχείρησης αναφέρεται και σήμερα στο άρθρο «Σκοπός», στο καταστατικό συστάσεως της επιχείρησης.

Επομένως κατά τον καθηγητή Μανιάτη…

Οποιασδήποτε «αλυσίδα», ανεξάρτητα με ποιό επίθετο προσδιορίζεται γραμματικά, πχ «εφοδιαστική», «τροφοδοτική», «διανεμητική», «διαμετακομιστική», «προμηθευτική», κλπ, συνιστά υπαγωγή των στελεχών των επιχειρήσεων σε ιεραρχημένη σειρά δράσεων, που ορίζεται από την εκάστοτε Διοίκηση της Επιχείρησης, προς επίτευξη επί μέρους ή ενδιάμεσου σκοπού. Αντίστοιχα ο ορισμός της ΑΒΣΠ που περιγράφει συνεκτικά την λειτουργία της επιχείρησης, της αγοράς και της πραγματικής οικονομίας, ισχύει διαχρονικά από την δεκαετία του 60 και αναφέρεται στην σελίδα 28 του συγγράμματος του

Δημ. Παπαδημητρίου ως ακολούθως:

«Τελικούς σκοπούς της επιχειρήσεως ονομάζομεν τους τιθέμενους βάσει σχεδίου σκοπούς παραγωγής και διαθέσεως χρησιμοτήτων εις την κατανάλωσιν προς επίτευξιν κέρδους».

Προσέξτε τώρα πως 30 χρόνια αργότερα ο κ. Γιαννάκαινας στο βιβλίο του: «Ανατομία των Business Logistics», … {«…δίνει τον ορισμό του Logistics: Logistics είναι η επιστήμη που ασχολείται με την μελέτη και ανάλυση των θεμάτων που σχετίζονται με τον Σχεδιασμό, την Οργάνωση και τον Προγραμματισμό της Φυσικής Ροής των Αγαθών καθώς και τον έλεγχο και Συντονισμό όλων των σχετικών εργασιών και Πληροφοριών της.»}

Στην ουσία ο ορισμός Γιαννάκαινα περιγράφει τον «τελικό σκοπό» της κάθε επιχείρησης όπως τον όρισε η ΑΒΣΠ, δηλαδή την «βάση σχεδίου παραγωγή και διάθεση χρησιμοτήτων στην αγορά και στην κατανάλωση». Όμως, ο ορισμός Γιαννάκαινα δεν αναφέρει στην ελληνική την ονομασία της «επιστήμης Logistics», που είναι η ΟΔΕ (Οργάνωση & Διοίκηση των Επιχειρήσεων) και σε αυτό δεν χωρά αμφιβολία ή αμφισβήτηση. Με τον «ορισμό Γιαννάκαινα» επιβεβαιώνεται ότι «Logistics» = «λογισμός» = «μέτρηση και υπολογισμός» είναι ο τρόπος σκέψης και δράσης της Διοίκησης της Επιχείρησης για την λήψη των αποφάσεων προς επίτευξη του τελικού σκοπού.

Παρενθετικά για να υπάρχει σύγκριση αναφέρω και τον ορισμό του ίδιου του κ. Ιω Παππά, (καθηγητή ΕΠΜ), για να επιβεβαιωθεί ο ορισμός του τελικού σκοπού της ΑΒΣΠ:

«Εφοδιαστική / Logistics ορίζεται η λειτουργία της επιχείρησης – και η επιστήμη – που ασχολείται με το σύνολο των δραστηριοτήτων για την παραγωγή, εξασφάλιση ή διαθεσιμότητα όλων των προσώπων και των μέσων που αποτελούν προϋπόθεση, συνοδευτική υποστήριξη ή εξασφάλιση των διαδικασιών ενός συστήματος.»

Διαπιστώνεται επομένως ότι και ο ορισμός του εμπνευστή της μετάφρασης {«Logistics = εφοδιαστική»} περιγράφει σαφώς την λειτουργία της Διοίκησης της Επιχείρησης και ως επιστήμη στον ορισμό του εννοεί προφανώς την ΟΔΕ.

Κατά συνέπεια το επιστημονικό πεδίο ΟΔΕ που αφορά στην λειτουργία της Διοίκησης της επιχείρησης ή στην τεχνική λήψεως των αποφάσεων, καλείται στην ελληνική με βάση την διδασκαλία της ΑΒΣΠ «Επιχειρησιακός Λογισμός», αν αφορά στις εμπορικές επιχειρήσεις και «Βιομηχανικός Λογισμός», αν αφορά στις βιομηχανικές.

Ανεξάρτητα με την ορολογία η Διοίκηση της Επιχείρησης είναι αυτή που θέτει κάτω από τον έλεγχο της τόσο «…τον Συντονισμό όλων των σχετικών εργασιών και πληροφοριών», του ορισμού Γιαννάκαινα, όσο και την «…εξασφάλιση ή διαθεσιμότητα όλων των προσώπων και των μέσων» του ορισμού Παππά και όλων των ορισμών των θεωρητικών που αναφέρονται «στα Logistics» ή «στις Supply Chain».

Αντίστοιχα ο Christopher στην σελίδα 19 του βιβλίου του εισάγει τον όρο «Logistics» για να περιγράψει την λειτουργία της επιχείρησης, για την επίτευξη του τελικού σκοπού της. Ιδού το ακριβές κείμενο:

«Τα Logistics αποτελούν ουσιαστικά ένα πλαίσιο σχεδιασμού, μέσω του οποίου επιδιώκεται να δημιουργηθεί ένα ενιαίο σχέδιο για την ροή προϊόντων και πληροφοριών εντός μιας επιχείρησης.»

Ποίος αμφιβάλει επομένως ότι «τα κατά Christopher Logistics», τα οποία θεωρεί ως: {«ένα πλαίσιο σχεδιασμού, μέσω του οποίου επιδιώκεται να δημιουργηθεί ένα ενιαίο σχέδιο για την ροή προϊόντων και πληροφοριών εντός μιας επιχείρησης.»}, έχουν διαφορετική έννοια από: «τους τιθέμενους

βάσει σχεδίου σκοπούς παραγωγής και διαθέσεως χρησιμοτήτων εις την κατανάλωσιν…», της ΑΒΣΠ; Στην ουσία ο Christopher προσπαθεί να περιγράψει

την λειτουργική διάρθρωση της επιχείρησης, γιατί ως γνωστό οι δράσεις των εργαζομένων από του ανειδίκευτου εργάτη μέχρι την υψηλού επιπέδου επιστημονική, εντάσσονται ιεραρχικά στις «δευτερογενείς», «τριτογενείς», κλπ λειτουργίες του σχήματος της ΑΒΣΠ. Είναι προφανές επομένως ότι όλες οι δράσεις εντάσσονται από την Διοίκηση της Επιχείρησης σε κάθε είδους «σχεδιασμούς» ή «στρατηγικές» η «σχέδια», που έχουν σαν τελικό σκοπό την επίτευξη «τελικού σκοπού», δηλαδή του κέρδους.

Ποιος αμφιβάλλει επίσης ότι το «πλαίσιο σχεδιασμού» και το «ενιαίο σχέδιο» που αναφέρει ο Christopher για την ροή προϊόντων και πληροφοριών», ότι και να σημαίνουν οι έννοιες, εισάγονται σε κάποιο λογιστικό σύστημα Η/Υ = Logistical System, με ταυτόχρονη ανάπτυξη του κατάλληλου λογιστικού σχεδίου, που θα απεικονίζει με λογιστικές εγγραφές μεταξύ άλλων:

α) τις κινήσεις των ειδών αποθήκης, (ροή προϊόντων βάσει των θεωρητικών ή "φυσική ροή των αγαθών" του Γιαννάκαινα) και

β) τις «πληροφορίες», που θα προέρχονται από τις δράσεις που εκτελούν τα στελέχη της επιχείρησης, από τις οποίες συνάγονται και καταχωρούνται

λογιστικές εγγραφές;

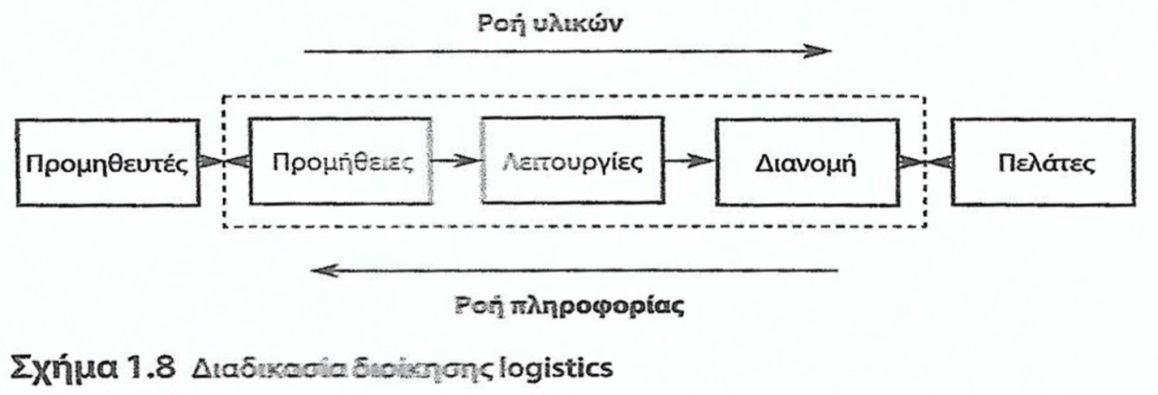

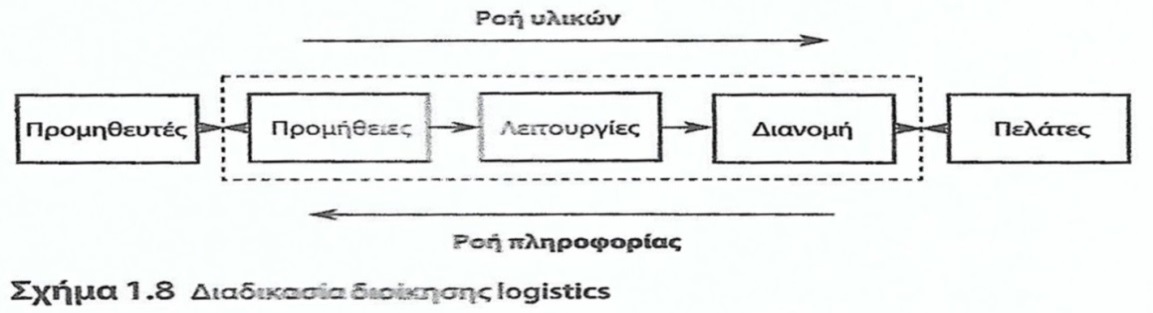

Το ζητούμενο είναι γιατί ο Christopher αναφέρεται σε δράσεις «εντός μιας επιχείρησης», την στιγμή που στο σχήμα 1.8 συνδέει την σχέση «διαδικασία διοίκησης Logistics» με τους πελάτες και τους προμηθευτές; Είναι αρκετό το περίγραμμα που αφήνει «εκτός» τους πελάτες και τους προμηθευτές, για να περιγράψει την λειτουργία της αγοράς; Ιδού το σχήμα 1.8 του Christopher:

Πού εντάσσει δηλαδή πχ ο Christopher:

- την σύμβαση πώλησης μιας επιχείρησης με απευθείας την παράδοση του εμπορεύματος σε ένα τρίτο - πελάτη, (τριγωνική πώληση); Ή

- την δράση εκτέλεσης εργασίας ενός συνεργείου στις εγκαταστάσεις του πελάτη; Ή

- την σύμβαση λογιστικής υποστήριξης της αποθηκευτικής επιχείρησης; Ή

- την παροχή του Μεταφορέα, ο οποίος σε εκτέλεση σύμβασης έργου έχει στην κατοχή του τα είδη που μεταφέρει μεταξύ των αποθηκευτικών χώρων

και των καταστημάτων πώλησης της ίδιας επιχείρησης; Στην δράση «εντός» ή «εκτός» επιχείρησης;

Επομένως τόσο η έννοια «Δίκτυο Εφοδιαστικής Αλυσίδας», όσο και η έννοια «διοίκηση διαδικασίας Logistics» που εισάγει ο Christopher, αφορούν στην

εν γένει κυκλοφορία των αγαθών από την παραγωγή στην κατανάλωση. Σε ότι αφορά στις παρακάτω δράσεις πρέπει να γίνουν κατανοητές και να προσεγγίζονται είτε σαν «εντός» είτε σαν «εκτός», ανάλογα την οργάνωση της επιχείρησης και τις συμβάσεις που καταρτίζονται:

α) Ο εφοδιασμός ή τροφοδοσία των καταστημάτων πώλησης μιας εμπορικής επιχείρησης από τις κεντρικές αποθήκες της, που λειτουργούν στην ίδια χώρα

με τον ίδιο ΑΦΜ, ή

β) Ο εφοδιασμός ή τροφοδοσία των καταστημάτων πώλησης μιας εμπορικής επιχείρησης από τις κεντρικές αποθήκες της, που λειτουργούν σε άλλη χώρα

με άλλον ΑΦΜ, ή

γ) Οι δράσεις για τον εφοδιασμό των κεντρικών αποθηκών των εμπορικών επιχειρήσεων από την διεθνή αγορά προμηθευτών, ή

δ) Ο επιλεκτικός εφοδιασμός των αποθηκών των καταστημάτων πώλησης απ’ ευθείας από τους προμηθευτές, διαδικασία ευρέως διαδεδομένη στα ελληνικά

σουπερ μάρκετ.

και βέβαια

ε) δεν πρέπει να διαφεύγει της προσοχής ότι στην αγορά λειτουργούν και οι βιομηχανικές επιχειρήσεις που ασκούν και αυτές δράσεις «εντός» και «εκτός»

της επιχείρησης…

Ανεξάρτητα με την άσκηση των παραπάνω δράσεων «εντός» ή «εκτός» της επιχείρησης και αδιάφορο αν εντάσσονται από τους θεωρητικούς σε κάποια από τις έννοιες «αλυσίδα» ή «Logistics», συνιστούν δράσεις για την επίτευξη επί μέρους ή ενδιάμεσου σκοπού.

Ως εκ τούτου εμπίπτουν στις αρμοδιότητες της Διοίκησης της Επιχείρησης, υπό τις εντολές και τον έλεγχο της οποίας οργανώνονται, προγραμματίζονται, λειτουργούν και ελέγχονται.

Για την ορθή κατανόηση των παραπάνω απόψεων μου οφείλω να διευκρινίσω:

1) Όταν αναφέρεται κάποιος στην λειτουργία της αγοράς Μικροοικονομικά, δηλαδή έχει κατά νου τις δράσεις μιας συγκεκριμένης επιχείρησης, τότε οφείλει

να προσεγγίζει και να αναλύει τις δραστηριότητες της συγκεκριμένης επιχείρησης με βάση την περιγραφή τους στο άρθρο «σκοπός» του καταστατικού

συστάσεως αυτής της επιχείρησης.

2) Όταν αντίθετα αναφέρεται κάποιος στην «Εφοδιαστική Αλυσίδα», τότε πλέον βρίσκεται στον χώρο της Μακροοικονομίας, γιατί προσεγγίζει αθροιστικά την

εμπλοκή και άλλων επιχειρήσεων, που συμμετέχουν στην παραγωγή και κυκλοφορία των αγαθών, καθεμιά όμως προς επίτευξη του δικού της τελικού

σκοπού.

Άρα η Εφοδιαστική Αλυσίδα δεν επιτρέπεται να προσεγγίζεται και να περιγράφεται μέσα από την λειτουργική διάρθρωση της επιχείρησης, αλλά:

α) Από την κατηγοριοποίηση των επιχειρήσεων, όπως πχ πρωτογενούς παραγωγής, μεταποίησης, υπηρεσιών, κλπ.

β) Από το άθροισμα των «τελικών σκοπών» των κατά περίπτωση εμπλεκομένων επιχειρήσεων για την παραγωγή και την διάθεση της παραγωγής στην

αγορά και στην κατανάλωση, πχ εμπορικών, βιομηχανικών, αποθηκευτικών, μεταφορών, παροχής λοιπών υπηρεσιών, κλπ.

**** ΣΕΛΙΔΑ 10 ****

Η διδασκαλία της ΑΒΣΠ vs στην Βαβυλωνία συγχρονων αποψεων

Ο ορισμός της ΑΒΣΠ επιβεβαιώνει ότι μέσα στην λειτουργία: «Επιχειρησιακός λογισμός» = «Business Logistics», περιλαμβάνεται το «Supply Chain», που συνιστά μια λειτουργική διάρθρωση της κάθε επιχείρησης - κρίκου αλυσίδας -, που εκτελούν τα στελέχη τους, στα οποία η Διοίκηση της κάθε Επιχείρησης έχει κατανείμει τις ανάλογες αρμοδιότητες και εξουσίες.

Παραθέτω συγκριτικά στοιχεία των ορισμών:

1) «Παραγωγή χρησιμοτήτων» της ΑΒΣΠ: Ο Christopher στο κεφάλαιο 11 του βιβλίου του αναφέρει 40 χρόνια αργότερα τα «Logistics υπηρεσιών» και

επιβεβαιώνει τον ορισμό «τελικού σκοπού» της ΑΒΣΠ. Δηλαδή ότι οι «χρησιμότητες» αφορούν τόσο στα υλικά αγαθά όσο και στις υπηρεσίες. Επιπλέον

ο Christopher στην σελ. 267 αναφέρει την«αξία χρήσης» και περιγράφει «ως αξία» την ωφέλεια που δημιουργεί το προϊόν για τον χρήστη. Δηλαδή

επαναλαμβάνει ότι διδασκόταν στο 1ο εξάμηνο του 1ου έτους σπουδών της ΑΒΣΠ για την «χρησιμότητα των αγαθών».

Παράδειγμα:

1) Ο λόγος που προμηθεύεται κάποιος μια ηλεκτρική κουζίνα είναι να μαγειρεύει το φαγητό. Δηλαδή αγοράζει την χρησιμότητα που προσφέρει η συσκευή

και όχι για να στολίσει τον χώρο της κουζίνας του ή για να κάνει επίδειξη σε φίλους και συγγενείς.

2) O Christopher αναφέρεται επίσης στην σελίδα 102 στο «τελικό αποτέλεσμα». Ο όρος «τελικό αποτέλεσμα» του Christopher είναι αόριστος και δεν

προσφέρεται να γίνει κατανοητός ως προς την λειτουργία της «Διοίκησης της Επιχείρησης» για την επίτευξη του τελικού σκοπού, που είναι το κέρδος.

3) Πλέον αυτού στην σελίδα 111 του βιβλίου του αναφέρει επί λέξει ο Christopher:

«…οι δραστηριότητες που αφορούν τα logistics απαιτούν πόρους υπό την μορφή παγίου κεφαλαίου και κεφαλαίου κινήσεως.

Επομένως, όταν καταρτίζονται στρατηγικές εφοδιαστικής αλυσίδας, θα πρέπει να εξετάζονται και χρηματοοικονομικά ζητήματα.»

Εδώ υπάρχει αντίφαση που υποχρεώνει σε διευκρινήσεις. Η ερώτηση είναι απλή:

Σε ποια «στρατηγική θα πρέπει να εξετάζονται και «χρηματοοικονομικά ζητήματα»; Στην «στρατηγική εφοδιαστικής αλυσίδας» ή στην «στρατηγική Logistics»; Ή μήπως σε καμιά από τις δύο, γιατί και η «στρατηγική» είναι ανούσια και θεωρητική έννοια;

Πέραν αυτού η «στρατηγική» σε ότι αφορά στα «χρηματοοικονομικά» έπεται χρονικά του σχεδιασμού για την παραγωγή και διάθεση χρησιμοτήτων στην κατανάλωση. Η σειρά των λέξεων επομένως που αφορούν στα χρηματοοικονομικά είναι «σχεδιασμός», «οργάνωση», «προγραμματισμός», «εκτέλεση», «έλεγχος» και αφορούν στις εξουσίες και αρμοδιότητας της Διοίκησης κάθε Επιχείρησης.

Όμως, στο σχήμα της ΑΒΣΠ διαπιστώσαμε ότι η «χρηματοδότηση» συνιστά μια από τις «διαρθρωτικές λειτουργίες της επιχείρησης». Άρα ο Christopher αναπαράγει γνώση που διδασκόταν στην ΑΒΣΠ πολλές δεκαετίες πριν από αυτόν στην χώρα μας. Φρόνιμο είναι επομένως οι ξενοσπούδαστοι έλληνες, που είναι θιασώτες των αλλοδαπών επιστημόνων να λαμβάνουν υπόψη στις αναφορές τους και την επιστημονική γνώση που δίδαξαν στο παρελθόν πολλοί

διαπρεπείς έλληνες ακαδημαϊκοί.

Παρενθετικά αναφέρω τις απόψεις του Δημ. Παπαδημητρίου στο σύγγραμμα του εκδόσεως 1971: «Η Διοίκησις των Αποθεμάτων», σχετικά με τον τρόπο που πρέπει να λαμβάνονται οι αποφάσεις για τον προγραμματισμό της παραγωγής, σε συνάρτηση με τις προβλέψεις των πωλήσεων. Η λύση του προβλήματος αυτού ανήκει με βάση την διδασκαλία της ΑΒΣΠ εξ ολοκλήρου στην Διοίκηση της Επιχείρησης, η οποία το μελετά και λαμβάνει τις τελικές αποφάσεις. Οι σύγχρονοι θεωρητικοί έχουν συγκλίνει αυτήν την λειτουργία της διοίκησης της επιχείρησης να την αποκαλούν και να την διδάσκουν ως: "Διοίκηση της Εφοδιαστικής Αλυσίδας". Στην πράξη οι έννοιες δεν διαφέρουν, έχουν όμως μια θεμελιώδη διαφορά, συγκεκριμένα ότι:

- Στην διοίκηση των αποθεμάτων της ΑΒΣΠ οι δράσεις περιγράφονται και απεικονίζονται βασισμένες στα δεδομένα λογιστικών εγγραφών και

λοιπών χρηματοοικονομικών δεδομένων, ως και λοιπών στοιχείων που αναζητούνται στην λειτουργία της αγοράς γενικά...

...σε αντίθεση με

- Την "διοίκηση εφοδιαστικής αλυσίδας" που οι δράσεις περιγράφονται κατά την κρίση καθενός, γενικά και αόριστα.

Στην σελίδα 292 της Διοίκησης των Αποθεμάτων της ΑΒΣΠ αναφέρεται καταρχήν ότι η αρμοδιότητα για την πρόβλεψη των πωλήσεων ανήκει στην υπηρεσία των πωλήσεων, όμως στην συνέχεια διευκρινίζεται ότι:

«Η αρμοδιότητα για την πρόβλεψη των πωλήσεων ανήκει στην υπηρεσία των πωλήσεων., αλλά όμως,…

- Αφενός λόγω της εξέχουσας σημασίας της προβλέψεως των πωλήσεων για ολόκληρο τον σχεδιασμό των δραστηριοτήτων και των αποτελεσμάτων της

επιχείρησης,

- Αφετέρου λόγω των δικαιολογημένων συναισθημάτων αισιοδοξίας ή απαισιοδοξίας που παρατηρούνται πλειστάκις εις τους αμέσως υπευθύνους επί των

πωλήσεων, ορθόν είναι κατά την κατάρτιση τέτοιων προβλέψεων να συμμετέχει κάποιος τρίτος εκ της διοικήσεως της επιχείρησης, που έχει

αντικειμενικότερη αντίληψη των πραγμάτων!!! Σε κάθε περίπτωση πάντως, αναφέρει ο Παπαδημητρίου, η πρόβλεψη των πωλήσεων πρέπει τελικά

να ελέγχεται από επιτροπή που αποτελείται από μέλη της Διοικήσεως της Επιχείρησης, πριν αυτή αποτελέσει αντικείμενο επί μέρους σχεδιασμών.»

Τα «συναισθήματα αισιοδοξίας ή απαισιοδοξίας» και τα θέματα των προβλέψεων των πωλήσεων προσεγγίζει και ο Christopher με 50 χρόνια καθυστέρηση στην σελίδα 38 ως «αναταραχή και αστάθεια» και στην συνέχεια τα αναλύει στην σελίδα 39 ως «αβεβαιότητα των προβλέψεων». Το ζητούμενο όμως είναι ότι:

α) διαφορετικά λειτουργεί η Διοίκηση της επιχείρησης που εντάσσεται και συμμετέχει στην αγορά ως «ανεξάρτητη οντότητα*» και

β) διαφορετικά λειτουργεί η διοίκηση της επιχείρησης που εντάσσεται και συμμετέχει στην αγορά ως «εφοδιαστική αλυσίδα*».

(* Οι όροι αυτοί χρησιμοποιούνται από τους θεωρητικούς.)

Για τα θέματα αυτά θα επανέλθω διεξοδικά παρακάτω, Αξιοσημείωτο όμως είναι ότι οι σύγχρονοι επιστήμονες αντιγράφουν την σχηματική παράσταση της ΑΒΣΠ. Ο Christopher στην σελίδα 30 του βιβλίου του απεικονίζει το παρακάτω σχήμα, το οποίο δείχνει την ίδια διάρθρωση των λειτουργιών για την επίτευξη του τελικού σκοπού που δίδασκε η ΑΒΣΠ. Επαναλαμβάνω το σχήμα για να κριθεί τώρα με βάση τις παραπάνω αναλύσεις μου.

Ιδού λοιπόν και πάλι το σχήμα 1.8 του Christopher:

Οφείλω να επισημάνω ότι το λάθος του Christopher που εντοπίζεται στο σημείο αυτό είναι ότι απεικονίζει επιλεκτικά την αντίθετη πορεία των υλικών ως «ροή πληροφορίας», την οποία εγκλωβίζει μάλιστα εντός μίας επιχείρησης», ενώ η «πληροφορία» εκτείνεται αμφίδρομα και καλύπτει τις δράσεις του συνόλου των κατά περίπτωση εμπλεκομένων προσώπων - επιχειρήσεων - στην κυκλοφορία των αγαθών

Άρα, ορθό είναι να δηλωθεί στο σχήμα ότι την αντίθετη πορεία των υλικών ακολουθεί το χρήμα, δηλαδή από τον Πελάτη προς τον Προμηθευτή, για να πληρωθεί η αξία της χρησιμότητας. Αυτό συμβαίνει όμως γιατί ο Christopher στο σημείο αυτό έχει προφανώς κοντόφθαλμα στο νου του ως «ροή υλικών» την "μεταφορά" εντός μιας εμπορικής επιχείρησης. Δηλαδή την "μεταφορά" αγαθών από την κεντρική αποθήκη του σούπερ μάρκετ στο κατάστημα πώλησης ή μεταξύ δύο καταστημάτων πώλησης του σούπερ μάρκετ, ακόμα και την επιστροφή μιας ληγμένης κονσέρβας από το κατάστημα πώλησης στην κεντρική αποθήκη.

Το ίδιο βέβαια ισχύει και στην βιομηχανική επιχείρηση σε ότι αφορά στην «ροή πληροφορίας», η οποία εντοπίζεται το πρώτον στις ανάγκες και στον προγραμματισμό των πωλήσεων. Από εκεί εκτείνεται στην αποθήκη έτοιμων προϊόντων, διέρχεται δια μέσου της παραγωγής στην αποθήκη πρώτων υλών και από εκεί στις αγορές, στις παραγγελίες και στις συμβάσεις πώλησης με τους προμηθευτές.

Αυτό συνάγεται τουλάχιστον από την αναφορά του Christopher που είδαμε παραπάνω ότι: «Τα Logistics αποτελούν ουσιαστικά ένα πλαίσιο σχεδιασμού, μέσω του οποίου επιδιώκεται να δημιουργηθεί ένα ενιαίο σχέδιο για την ροή προϊόντων και πληροφοριών εντός μιας επιχείρησης.»

Ερωτάται όμως:

Γιατί το παραπάνω σχήμα 1.8 Christopher αναφέρει στην «διαδικασία διοίκησης Logistics» πχ τις προμήθειες, ενώ αφήνει εκτός περιγράμματος τους προμηθευτές; Όμως, είναι γνωστό στην επιστήμη ΟΔΕ ότι η λειτουργία κάθε επιχείρησης διακρίνεται στην «εντός», δηλαδή στην εκμετάλλευση και στην «εκτός», δηλαδή στις συναλλαγές = δοσοληψίες = «πάρε – δώσε» με τους προμηθευτές, για την προμήθεια εμπορευμάτων ή πρώτων υλών.

Θυμίζω ότι το «πάρε – δώσε» διδασκόταν ως μάθημα στην Ανωτάτη Εμπορική (ΑΣΟΕΕ), γιατί οι όροι «χρέωση» (Debit) και «πίστωση» (Kredit) στην κίνηση λογαριασμών της λογιστικής, καλούντο κατά την δεκαετία του 50 στην ΑΣΟΕΕ «δούναι» και «λαβείν». Αυτό όμως επιβεβαιώνει ταυτόχρονα την άποψη ότι «Logistics», ή ορθότερα «Business Logistics», δηλαδή ο «Επιχειρησιακός Λογισμός» έχει σαν αντικείμενο μεταξύ άλλων και το «Supply Chain», γεγονός που αποδέχεται ο ίδιος ο Christopher, επαναλαμβάνοντας την διδασκαλία της ΑΒΣΠ, δηλώνοντας αόριστα ότι υπάρχουν και τα «χρηματοοικονομικά».

Οι αοριστίες του Christopher και των λοιπών θεωρητικών μας υποχρεώνουν να δεχόμαστε με επιφύλαξη τις έννοιες των ξένων θεωρητικών, όπως πχ «Supply Chain» και «Logistics». Επομένως πρέπει να χρησιμοποιούνται με φειδώ και σαφήνεια και με διευκρίνιση για την έννοια που λαμβάνουν την

στιγμή που αναφέρονται. Η αλήθεια αυτή δεσμεύει και τους μεταφραστές των ξένων βιβλίων να μεταφράζουν τους ξένους όρους με τους αντίστοιχους ελληνικούς και όχι να εισάγουν από αδιαφορία ή άγνοια δική τους αντιφατική, άσχετη ή ανύπαρκτη ελληνική ορολογία.

Αντίθετα με τους θεωρητικούς ο καθηγητής Μανιάτης δίνει έμφαση στην πρακτική λειτουργία της αγοράς, στον καταναλωτή - πελάτη και στην

αξία των πωληθέντων, η είσπραξη της οποίας περιλαμβάνεται με βάση την διδασκαλία της ΑΒΣΠ και την όψιμη διαπίστωση του Christopher στα «χρηματοοικονομικά».

Αυτό σημαίνει ότι η Διοίκηση της εμπορικής επιχείρησης μεριμνά προς εύρεση πόρων για την προμήθεια εμπορευμάτων, ενώ της βιομηχανικής για την προμήθεια πρώτων και βοηθητικών υλών, υλικών συσκευασίας κλπ. Επιπλέον μεριμνά με την ύπαρξη ρευστότητας για την καταβολή των δαπανών για την εύρυθμη λειτουργία της παραγωγής και βέβαια την παροχή πιστώσεων προς τους πελάτες, για την εξόφληση της αξίας των πωληθέντων.

Όπως είδαμε παραπάνω και ο ίδιος ο Christopher δέχεται ότι τα «χρηματοοικονομικά» συνιστούν λειτουργική διάρθρωση της επιχείρησης, που δεν εντάσσεται στην «Supply Chain», αλλά στη Διοίκηση της Επιχείρησης και στον Επιχειρησιακό Λογισμό = Business Logistics της ΑΒΣΠ. Πέραν αυτού

το σχήμα Christopher είναι για ένα ακόμα λόγο ασαφές, γιατί ενώ αναφέρεται στις «λειτουργίες εντός μιας επιχείρησης» δεν τις απεικονίζει, όπως

συμβαίνει στο σχήμα της ΑΒΣΠ, που τις περιγράφει ως «λειτουργική διάρθρωση της επιχείρησης». Αντίθετα το σχήμα Christopher τις αναφέρει αόριστα

ως «λειτουργίες», δίχως να περιγράφει για ποιες δραστηριότητες «εντός» της επιχείρησης αναφέρεται. Αυτές οι παρατηρήσεις επιβάλλεται να ληφθούν υπόψη από τους ακαδημαϊκούς, να τις αποδεχθούν και να τις διδάξουν στους φοιτητές ΟΔΕ κατά το πρότυπο αναλύσεων της ΑΒΣΠ.

****ΣΕΛΙΔΑ 14 ****

Η εμπλοκή των επιχειρήσεων στην κυκλοφορία των αγαθών

Ο κ. Μανιάτης στο μέρος του βιβλίου που αφορά στην “θεωρία” απεικονίζει με σχήματα τις υποδομές των προσώπων που συμμετέχουν στην «εφοδιαστική αλυσίδα». Με όμοιο τρόπο, δηλαδή με σχήματα, περιγράφουν την «εφοδιαστική αλυσίδα» οι θεωρητικοί και αναλύουν την έννοια της όπως ο καθένας την κατανοεί. Για να υπάρξει σύγκριση των απόψεων μου με αυτές των θεωρητικών αναφέρω το παρακάτω σχήμα που εντόπισα στο βιβλίο του Μιχ. Βιδάλη

από τις Εκδόσεις Κλειδάριθμος με τίτλο: «Εφοδιαστική (Logistics)»

.Ιδού το σχήμα του Μιχάλη Βιδάλη από την σελίδα 12:

Το μόνο σχόλιο για το σχήμα του Βιδάλη και των λοιπών θεωρητικών είναι ότι αφορά σε μακροοικονομική απεικόνιση λειτουργίας της αγοράς, που διδασκόταν στο 1ο και 2ο έτος της ΑΒΣΠ στο μάθημα της «Οικονομικής των Επιχειρήσεων».

Η εικόνα επομένως είναι κατάλληλη για την διδασκαλία στο πρώτο έτος σπουδών ΟΔΕ, για την γενική αναφορά και κατηγοριοποίηση

των επιχειρήσεων, την περιγραφή λειτουργίας των επιχειρήσεων, την σχέση των επιχειρήσεων μεταξύ τους, το μέγεθος, την νομική μορφή,

τις συμφωνίες, τις συναλλαγές, τις συγχωνεύσεις, τις εξαγορές, μεταξύ των επιχειρήσεων, όπως πχ SANDOZ + CIBA GEIGY = NOVARTIS, κλπ.

Ο λόγος που καθιστά το σχήμα Βιδάλη αόριστο, σε σύγκριση με το δεύτερο – πρακτικό μέρος του βιβλίου Μανιάτη, για να διδαχθεί η κυκλοφορία των αγαθών από την παραγωγή στην κατανάλωση είναι ότι:

1) Δεν υπάρχουν βέλη να δείχνουν την προμήθεια υλικών και εφοδίων για τις ανάγκες της λειτουργίας των επιχειρήσεων πρωτογενούς παραγωγής,

αριστερά του σχήματος.

2) Τα βέλη του σχήματος παριστούν στην πράξη «κρίκους» της ονομαζόμενης από τους θεωρητικούς «εφοδιαστική αλυσίδα» και θα έπρεπε αντί των βελών

να απεικονιστούν οι επιχειρήσεις υποδομών και μέσων μεταφοράς, (Μεταφορείς και Αποθηκευτές), αντί «Μεταφορικά κόστη» ή «κόστη αποθήκευσης».

3) Τα εμπορεύματα κυκλοφορούν σε εκτέλεση συμβάσεων πώλησης ή έργου και βοηθητικών υπηρεσιών Μεταφοράς, στους όρους των οποίων, ως είναι

αυτονόητο περιλαμβάνεται η δέσμευση παροχής πληροφορίας, μεταξύ των προσώπων που έχουν καταρτίσει την σύμβαση.

Ερωτώ τους θεωρητικούς - οπαδούς της θεωρίας περί την "εφοδιαστική αλυσίδα": Οι Μεταφορείς και οι Αποθηκευτές γιατί δεν "εφοδιαστικοαλυσοδένονται" στις αναφορές τους για την παραγωγή και κυκλοφορία των εμπορευμάτων στην αγορά;

Ιδού τέλος και η απεικόνιση της «εφοδιαστικής αλυσίδας ενός απορρυπαντικού:…

…όπως την εντόπισα στο βιβλίο των Sunil Chopra και Peter Meindl στην σελίδα 20. Το σχήμα φέρει τον τίτλο: «Σχήμα 1.1 Στάδια της ΕΑ Ενός απορρυπαντικού».

Σημειώστε ότι ΑΒΣΠ δίδασκε στο 1ο και 2ο έτος σπουδών το μάθημα της «Εμπορευματολογίας», με σκοπό,

- αφενός να γίνει ανάλυση των πηγών προέλευσης των πρώτων και βοηθητικών υλών,

- αφετέρου να γίνει κατανοητό το δίκτυο προμηθευτών πρώτων και βοηθητικών υλών, καθώς και η χρησιμότητα τους για την παραγωγή καλής ποιότητος

προϊόντων,

Και βέβαια...

- ...για να διδαχθούν και να αφομοιώσουν οι φοιτητές την σημασία της έννοιας του «τόπου εγκατάστασης» των εργοστασίων και των «φάσεων παραγωγής»

των μισοτελειωμένων προϊόντων, σε συνάρτηση με την κατανομή και την διάθεση της παραγωγής των έτοιμων προϊόντων στην αγορά και στην

κατανάλωση.

Η εταιρεία P &.G, που ορίζεται στο σχήμα ως «κατασκευαστής», (ο ορθός όρος θα ήταν «παραγωγός». Προφανώς ο μεταφραστής είναι μηχανικός…), είναι ένας από τους πελάτες της εταιρείας Pactiv, η οποία σίγουρα θα προμηθεύει με τα προϊόντα της και άλλες επιχειρήσεις, που συνιστούν «κρίκους» άλλων «εφοδιαστικών αλυσίδων», ή ορθότερα «προμηθεύει με τα προϊόντα της το σύνολο του δικτύου των πελατών της.»

Το ίδιο ισχύει για τους παραγωγούς χημικών και πλαστικών του σχήματος, που σίγουρα θα προμηθεύουν εκτός από την εταιρεία P &.G ένα πλήθος από άλλους πελάτες τους. Άρα η εταιρεία Pactiv συμμετέχει στις «εφοδιαστικές αλυσίδες» για την ικανοποίηση και άλλων πελατών, που προσέρχονται σε καταστήματα διαφορετικών «εφοδιαστικών αλυσίδων» και ζητούν απορρυπαντικά άλλης εμπορικής επωνυμίας ή ζητούν να αγοράσουν ένας πχ υγρό περιποίησης μαλλιών και ο άλλος κρέμα περιποίησης προσώπου.

Άρα ορθό είναι να μην «αλυσοδένονται» τα στελέχη της Διοίκησης των Επιχειρήσεων στις «εφοδιαστικές», «τροφοδοτικές», «διανεμητικές», κλπ αλυσίδες διαφόρων καταναλωτικών αγαθών. Το ζητούμενο είναι να γίνει διάκριση των λειτουργιών μεταξύ των βιομηχανικών και των εμπορικών επιχειρήσεων, δηλαδή:

α) Οι βιομηχανικές επιχειρήσεις συνάπτουν συμβάσεις με τους προμηθευτές των πρώτων και βοηθητικών υλών, υλικών συσκευασίας, κλπ, παράγουν και

διαθέτουν στην αγορά την παραγωγή τους.

β) Αντίστοιχα οι εμπορικές επιχειρήσεις συνάπτουν συμβάσεις με τις βιομηχανικές για την προμήθεια των ειδών που εμπορεύονται και οργανώνουν τις

πωλήσεις στην αγορά και στην κατανάλωση.

Πέραν αυτού η ΑΒΣΠ δίδασκε στο 3 έτος και το μάθημα «Οργάνωση Εργοστασίων» για την κατανόηση των φάσεων παραγωγής, του προγραμματισμού προμήθειας και του ρυθμού εισαγωγής και βιομηχανοποίησης των πρώτων υλών στην παραγωγή, τις έννοιες FIFO & LIFO για την κοστολόγηση της παραγωγής, την απογραφή της παραγωγής, την ένταξη του χονδρεμπορίου στην κυκλοφορία των εμπορευμάτων, την συσκευασία μεταφοράς, την συσκευασία πώλησης στην χονδρική, την συσκευασία πώλησης στην λιανική, καθώς και την συσκευασία χρήσης του προϊόντος, κλπ.

Το συμπέρασμα είναι ότι πρέπει να απορριφθούν τα ξενόφερτα «Logistics» = «εντός» και «Supply chain» = «εκτός» της λειτουργίας της επιχείρησης,

όπως και να τα εννοεί όποιος τα χρησιμοποιεί. Οι ορθοί όροι είναι «εκμετάλλευση», για την εσωτερική λειτουργία της επιχείρησης και «συναλλαγές»,

για τις συμβάσεις που καταρτίζει με τις άλλες επιχειρήσεις, που καθεμιά δρα για την επίτευξη του δικού της τελικού σκοπού.

**** ΣΕΛΙΔΑ 16 **** Ιχνηλασία «εφοδιαστικών αλυσίδων»

Προσωπικά δεν δέχομαι τον όρο «εφοδιαστική αλυσίδα», πλην όμως είμαι υποχρεωμένος να προσεγγίσω την έννοια όπως την αντιλαμβάνομαι και πιστεύω ότι θα συμφωνεί και ο καθηγητής Μανιάτης, γιατί ισχύει και εφαρμόζεται στην πρακτική λειτουργία της αγοράς. Για την κατανόηση επομένως της έννοιας «εφοδιαστική αλυσίδα» θα πρέπει να γίνει διάκριση μεταξύ της βιομηχανικής και της εμπορικής επιχείρησης:

1) Η «εφοδιαστική αλυσίδα» της βιομηχανικής επιχείρησης έχει περιγραφεί ήδη προ 50 ετών στην ΑΒΣΠ και αυτό αποδεικνύεται στο παραπάνω σχήμα των

Sunil Chopra και Peter Meindl με της εταιρείας P & G ως «κατασκευαστή», δηλαδή εντάσσεται στην «εφοδιαστική αλυσίδα» μια βιομηχανική επιχείρηση.

Για την κατανόηση επομένως της έννοιας της «εφοδιαστικής αλυσίδας» της βιομηχανικής επιχείρησης παραθέτω ένα απόσπασμα από την σελίδα 20 του

«Βιομηχανικού Λογισμού» του Δημ. Παπαδημητρίου, ήδη από την δεκαετία του 60:

{…«Η πραγματοποίησις των τελικών σκοπών λαμβάνει χώραν δια της κατανομής αυτών εις επί μέρους σκοπούς. Ούτω οι τελικοί σκοποί αναλύονται αρχικώς εις επί μέρους σκοπούς. Οι σκοποί ούτοι δεν είναι αυτοτελείς αλλά ενότητες δραστηριοτήτων, συμβαλλουσών εις την επίτευξιν των τελικών σκοπών. Παράδειγμα: Έστω τελικός σκοπός η παραγωγή και διάθεσις μονάδων 100.000 προϊόντος Π. Ίνα πραγματοποιηθεί ο σκοπός ούτος πρέπει να αγοραστούν τα απαραίτητα υλικά, να εξευρεθούν οι επιστήμονες τεχνικοί, οι χειρισταί των μηχανημάτων, οι εργάται παραγωγής, ως και τα λοιπά προς τούτο μέσα, να εξευρεθούν τα απαραίτητα κεφάλαια, να διατεθούν τα προϊόντα και όλα αυτά με τας ευνοϊκωτέρας συνθήκας…

…Η προμήθεια των υλικών συνιστά σκοπόν διάφορον του της παραγωγής και αύτη της χρηματοδοτήσεως και αύτη της διαθέσεως και αύτη του συντονισμού και ελέγχου των προηγούμενων βάσει κριτηρίων μεγιστοποιούντων το κέρδος.»}

Το παραπάνω απόσπασμα του βιομηχανικού λογισμού της ΑΒΣΠ αποδεικνύει ότι και ο ορισμός του Ιω. Παππά για την «…εξασφάλιση ή διαθεσιμότητα όλων των προσώπων και των μέσων», επαναλαμβάνει με τουλάχιστον 30 χρόνια καθυστέρηση την διδασκαλία της ΑΒΣΠ. Αν ο κ. Παππάς γνώριζε την διδασκαλία της ΑΒΣΠ δεν θα έκανε το σφάλμα να μεταφράσει: «Logistics» = «εφοδιαστική». Άρα, σε ότι αφορά στην ΟΔΕ όφειλε να είχε μεταφράσει «Logistics» = «Λογισμός», από όπου προκύπτει για την ΟΔΕ ο «επιχειρησιακός λογισμός» και ο «βιομηχανικός λογισμός». Αντίστοιχα, θα κατανοούσε ότι την ίδια έννοια «λογισμός» = «μέτρηση και υπολογισμός» χρησιμοποιεί ο ίδιος και οι συνάδελφοι του στις τεχνικές μελέτες του ΕΜΠ στις έννοιες «απειροστικός λογισμός» ή και «μαθηματικός λογισμός».

Είναι προφανές επομένως ότι ο κ. Παππάς ως μηχανικός κατασκευών αναφέρεται σε ένα εργοτάξιο, και για τον λόγο αυτό η «…εξασφάλιση ή διαθεσιμότητα όλων των προσώπων και των μέσων», αφορά στην συγκέντρωση υλικών κατασκευών και εργαζομένων για την κατασκευή κάποιου εργοστασίου ή ενός αποθηκευτικού χώρου. Αν θεωρεί ότι αναφέρεται στην λειτουργία της «παραγωγής» ενός εργοστασίου, τότε πλέον ασχολείται με την ΟΔΕ, δηλαδή με

την εκμετάλλευση αυτής της υποδομής. Άρα ασχολείται με ένα ξένο και άσχετο με την ειδικότητα του επιστημονικό πεδίο.

Το σχήμα των Sunil Chopra και Peter Meindl επιβεβαιώνει την διδασκαλία της ΑΒΣΠ μέχρι την εμφάνιση στο σχήμα της P & G ως παραγωγό ενός καταναλωτικού προϊόντος. Δηλαδή στην «εφοδιαστική αλυσίδα» των Sunil Chopra και Peter Meindl γίνεται διάκριση μεταξύ:

α) Της «εφοδιαστικής αλυσίδας» των μισοτελειωμένων προϊόντων, πρώτων και βοηθητικών υλικών, υλικών συσκευασίας. Ή, όπως απεικονίζει το σχήμα των

Sunil Chopra και Peter Meindl, «χημικών», «χαρτιού», «πλαστικών», κλπ, που κυκλοφορούν με βάση το σχήμα μεταξύ των βιομηχανικών επιχειρήσεων

και

β) Της «εφοδιαστικής αλυσίδας» των έτοιμων – τελικών καταναλωτικών προϊόντων των βιομηχανικών επιχειρήσεων, που παράγουν και διαθέτουν μέσω του

εμπορίου στην αγορά ένα τελικό καταναλωτικό προϊόν.

Βέβαια, μένει ανοικτό το ερώτημα:

- Πού εντάσσονται «ο συντονισμός και ο έλεγχος της χρηματοδότησης», «της παραγωγής», «των αγορών» και «της διαθέσεως» των προϊόντων της P & G

στην αγορά;

Εντάσσονται με βάση την διδασκαλία της ΑΒΣΠ στην λειτουργία της Διοίκησης της Επιχείρησης για την επίτευξη του τελικού σκοπού; όπως δηλώνω εγώ;

- Ή μήπως εντάσσονται στην «supply chain» και αφορούν στις δράσεις ενός προσώπου, που οι θεωρητικοί αποκαλούν «supply chain manager», και το

παρουσιάζουν μάλιστα ότι ενεργεί αυτόβουλα και ανεξάρτητα από τις εντολές και τον έλεγχο της Διοίκησης της Επιχείρησης;

2) Οι Sunil Chopra και Peter Meindl εντάσσουν στην συνέχεια στην «εφοδιαστική αλυσίδα» την εμπορική επιχείρηση Wal - Mart, δηλαδή ένα πελάτη της

βιομηχανικής επιχείρησης P & G, προκειμένου να ακολουθήσουν την πορεία ενός καταναλωτικού προϊόντος.

Εδώ όμως τίθεται το ζήτημα από την μία πλευρά της μελέτης για την λήψη απόφασης και κατάρτισης της σύμβασης πώλησης μεταξύ της βιομηχανικής και της εμπορικής επιχείρησης, που συνιστά ταυτόχρονα δραστηριότητες της λειτουργίας των Διοικήσεων και των δύο επιχειρήσεων.

Στην συνέχεια τίθεται ζήτημα εσωτερικής λειτουργίας της Διοίκησης κάθε επιχείρησης, δηλαδή να οργανώσουν και να προγραμματίσουν τις δράσεις των στελεχών τους και να ορίσουν τον τρόπο που θα τα διαχειριστούν, για να εκτελεστούν:

- Αφενός οι όροι της σύμβασης πώλησης, από την πλευρά της επιχείρησης - πωλητή για την λήψη, ετοιμασία και αποστολή της παραγγελίας και την

καταχώρηση του λογιστικού γεγονότος που συνάγεται από την ολοκλήρωση των δράσεων.

- Αφετέρου να εκτελεστούν οι όροι της σύμβασης πώλησης και από την πλευρά της επιχείρησης – αγοραστή, που θα παραλάβει και να στοιβάξει τα

αγορασθέντα είδη στον αποθηκευτικό της χώρο και θα εκτελέσει την λογιστική εγγραφή που θα συνάγεται από την ολοκλήρωση των δράσεων.

Είναι αυτονόητο ότι οι παραπάνω δράσεις αποστολής και παραλαβής παραγγελιών επαναλαμβάνονται καθημερινά στην λειτουργία της αγοράς. Θα ήμουν ευτυχής, αν οι θεωρητικοί θριαμβολογήσουν δηλώνοντας, ότι αυτές ακριβώς οι δράσεις των στελεχών των Εμπορικών και Βιομηχανικών Επιχειρήσεων για την εκτέλεση των συμβάσεων που περιέγραψα παραπάνω, συνιστούν την κυρίαρχη έννοια της «Διοίκησης της εφοδιαστικής αλυσίδας».

Πρόσφατα μάλιστα εντόπισα τίτλο μαθήματος στο μεταπτυχιακό "mba full" του Οικονομικού Παν. Αθηνών με τον αισιόδοξο και μπάνικο τίτλο: "Διοικητική εφοδιαστικών Αλυσίδων". Όμως, όπως διαπίστωσα και το δηλώνω με επιφύλαξη, ότι αυτό το μεταπτυχιακό συνιστά στους φοιτητές βιβλιογραφία ξένων επιστημόνων... Υπάρχει σύγγραμμα έλληνα καθηγητή αυτού του "mba full"; Ή έστω και ένα σύγγραμμα για την "σκέτη διοίκηση εφοδιαστικής αλυσίδας";

Αν δεν υπάρχει ελληνικό σύγγραμμα τίθεται ζήτημα για ποιόν λόγο λειτουργεί αυτό το μεταπτυχιακό; Μήπως για ξεκοκάλισμα επιχορηγήσεων;

Διερωτώμαι όμως γιατί σε αυτήν την περίπτωση η έννοια «Διοίκηση της εφοδιαστικής αλυσίδας» ορίζεται με δεκάδες διαφορετικούς τρόπους; Κυρίως όμως γιατί δίνεται στην θεωρία έμφαση στην περιγραφή των εκτελεστικών δράσεων των εργαζομένων και όχι ως έδει στην καταχώρηση της «πληροφορίας» στο λογιστικό σύστημα = Logistical System; Όμως, είναι κοινά αποδεκτό ότι σε όλες τις επιχειρήσεις οργανώνονται από την Διοίκηση της επιχείρησης οι δράσεις των στελεχών τους διαφορετικά, με γνώμονα την κάλυψη εκάστης των δικών της αναγκών. Το λογιστικό σύστημα H/Y της επιχείρησης προσαρμόζεται αντίστοιχα και αναβαθμίζεται, έτσι ώστε από την μία πλευρά να καλύπτει την εσωτερική λειτουργία της επιχείρησης και από την άλλη, τις ανάγκες επικοινωνίας για την διενέργεια των συναλλαγών με τις άλλες επιχειρήσεις.

Στο παραπάνω σχήμα των Sunil Chopra και ο Peter Meindl η Διοίκηση της Wal - Mart έχει την επιλογή να αποθέσει τις αγορές της σε ίδιους αποθηκευτικούς χώρους, ή, όπως ήδη αναφέρω, με βάση σύμβαση, σε χώρους συνεργαζομένων αποθηκευτικών επιχειρήσεων. Επιπλέον η Wal Mart ως πελάτης της βιομηχανικής επιχείρησης μπορεί να προμηθεύεται μεγάλες ποσότητες του προϊόντος για να επιτύχει χαμηλές τιμές. Όμως, άλλα από τα είδη αυτά μπορεί

να επιλέξει να τα διαθέτει με την δική της επωνυμία στα καταστήματα της, όπως επίσης άλλα να τα διαθέτει απευθείας σε άλλους πελάτες χονδρικής. Αυτό μάλιστα είτε με την επωνυμία των πελατών της είτε με την επωνυμία της βιομηχανικής επιχείρησης.

Τέλος,

3) Οι Sunil Chopra και Peter Meindl εμφανίζουν στην «εφοδιαστική αλυσίδα» και την κυκλοφορία των ειδών μεταξύ των αποθηκευτικών χώρων και των

καταστημάτων πώλησης της ίδιας επιχείρησης. Δηλαδή η Wal - Mart ταυτίζεται με ένα σούπερ μάρκετ που λειτουργεί ταυτόχρονα κεντρικές αποθήκες

και ένα εκτένες δίκτυο καταστημάτων λιανικής πώλησης. Στην περίπτωση αυτή η Wal - Mart υποχρεούνται στην τήρηση ανάλογου λογιστικού

συστήματος, για:

3.1) να γνωρίζει ανά πάσα στιγμή τα υπόλοιπα των κωδικών κάθε είδους στα καταστήματα λιανικής πώλησης και

3.2) να είναι σε θέση να δίνει εντολές για την έγκαιρη αγορά ειδών από τους προμηθευτές των ειδών που εξαντλούνται στην κεντρική αποθήκη και

3.3) να είναι σε θέση να μεταφέρει επειγόντως είδη από ένα κατάστημα λιανικής πώλησης που έχει υψηλό απόθεμα, προς άλλο κατάστημα που έχει

άμεση ανάγκη τα αντίστοιχα είδη, κλπ.

Άρα για όλες τις περιπτώσεις «εφοδιαστικής αλυσίδας» τόσο των βιομηχανικών, όσο και των εμπορικών επιχειρήσεων τίθεται θέμα συναλλαγών με άλλες επιχειρήσεις. Δηλαδή στην πράξη πρόκειται για το δίκτυο πελατών και προμηθευτών εκάστης και στις συμβάσεις που καταρτίζονται μεταξύ των διοικήσεων των εμπλεκομένων επιχειρήσεων, από την εκτέλεση των οποίων συνάγονται και καταχωρούνται λογιστικά γεγονότα.

Αντίστοιχα σε όλες τις περιπτώσεις ασκούνται δραστηριότητες για την κυκλοφορία των ειδών εντός της επιχείρησης. Σε αυτές τις περιπτώσεις συνάγονται και καταχωρούνται λογιστικά γεγονότα που απορρέουν από την εσωτερική λειτουργία της επιχείρησης, πχ εισαγωγή πρώτων υλών από την αποθήκη στην παραγωγή, τροφοδοσία καταστήματος λιανικής από την κεντρική αποθήκη του σουπερ μάρκετ ή από ένα άλλο κατάστημα λιανικής της ίδιας επιχείρησης, πώλησης είδους σε πελάτη λιανικής, κλπ.

**** ΣΕΛΙΔΑ 19 **** Η «πληροφορία» στην λειτουργία της επιχείρησης

Σε ότι αφορά στην «ροή πληροφορίας» ή στην «διαχείριση πληροφορίας» ισχύουν για την ΟΔΕ και την λειτουργία της Διοίκησης της κάθε επιχείρησης συγκεκριμένες προσεγγίσεις. ήτοι:

- Από την μια πλευρά υπάρχουν πληροφορίες που συγκεντρώνονται από την αγορά, όπως πχ εμπορικές, νομικές, εργασιακές, πολιτικές,

περιβαλλοντολογικές, κλπ πληροφορίες, που είναι χρήσιμες για την άσκηση εμπορικής πολιτικής ή την λήψη των επιχειρηματικών αποφάσεων.

- Από την άλλη πλευρά υπάρχουν πληροφορίες που συγκεντρώνονται από την εσωτερική λειτουργία και τις αποδόσεις της επιχείρησης, (μεταξύ αυτών

περιλαμβάνεται η Λογιστική και η Μικροοικονομική Ανάλυση), οι οποίες αξιολογούνται και συνεκτιμούνται από την διοίκηση της επιχείρησης για την

λήψη των αποφάσεων.

- Τέλος, υπάρχουν πληροφορίες που προέρχονται από την κατάρτιση και εκτέλεση των συμβάσεων που ανταλλάσσονται μεταξύ των στελεχών των

επιχειρήσεων, οι οποίες αξιολογούνται από τις διοικήσεις των εμπλεκομένων επιχειρήσεων για τον απολογιστικό έλεγχο και την σύναξη συμπερασμάτων

ή για τον έλεγχο των υπευθύνων...

Στην ΑΒΣΠ ορίζαμε τους όρους «δράση» και «αυτοτελής δράση», αυτό που στον νόμο 4302/14, άρθρο πρώτο, ορίζεται αόριστα ως «δευτερεύουσα» και «κύρια δραστηριότητα» και ορίζεται μάλιστα στον νόμο και το ζήτημα της «διαχείρισης της πληροφορίας της».

Κριτήριο για την διάκριση μεταξύ «δράσης» και «αυτοτελούς δράσης» στην διδασκαλία της ΑΒΣΠ ήταν ότι η «δράση» καθίσταται «αυτοτελής δράση», όταν από την ολοκλήρωση της συνάγεται λογιστικό γεγονός. Στο ίδιο πλαίσιο εντελώς θεωρητικά αναφέρεται ο Christopher και άλλοι συγγραφείς που αναφέρονται σε «ροές πληροφορίας ή υλικών», «κύριες και βοηθητικές δραστηριότητες», «κύριες και δευτερεύουσες δραστηριότητες» και άλλες αόριστες ανούσιες και ασυνάρτητες έννοιες.

Το ζήτημα της «πληροφορίας» είναι όμως θεσμοθετημένο από τις φορολογικές αρχές, γιατί υποχρεώνουν τους κυρίους και τους κατόχους των εμπορευμάτων να τηρούν λογιστήριο για τα εμπορεύματα που διαχειρίζονται. Η λογιστική επομένως παρακολουθεί σαν σκιά τις δράσεις εντός των επιχειρήσεων για να καταχωρούνται λογιστικά οι αυτοτελείς δράσεις που συνάγονται από την λειτουργία τους.

Για την κατανόηση των παρακάτω παραδειγμάτων που αφορούν στις πληροφορίες και στις δράσεις, που όταν ολοκληρωθούν καθίστανται αυτοτελείς δράσεις, πρέπει να γίνουν σαφείς στους φοιτητές οι όροι «Διοίκηση των Αποθεμάτων» και «Οικονομικό Μέγεθος Παραγγελίας».

Δηλαδή με βάση τα προηγούμενα όσο χρόνο μελετάται ο καθορισμός του οικονομικού μεγέθους παραγγελίας έχουμε δράση. Όταν ολοκληρωθεί η μελέτη και αποφασιστεί οριστικά το μέγεθος της παραγγελίας αγοράς η «δράση» έχει καταστεί «αυτοτελής δράση», γιατί συνάγεται το λογιστικό γεγονός της υποβολής της παραγγελίας προς τον Προμηθευτή, για την αγορά της ποσότητας που αποφασίστηκε.

Σε ότι αφορά στον τρόπο καθορισμού του «οικονομικού μέγεθος παραγγελίας» και του «σημείου παραγγελίας» θα επανέλθω αναλυτικά και στο τέλος του παρόντος σχολίου. Αυτό που πρέπει τώρα να επισημάνω είναι ότι κάθε «εφοδιαστική αλυσίδα» με όποια έννοια ή ορισμό και αν προσδιοριστεί αρχίζει πάντα και τελειώνει σε ένα "κρίκο" που στην ΑΒΣΠ διδάχθηκε με τον όρο «ανάγκη αγοράς».

Αυτό το διαπιστώσαμε παραπάνω με το παράδειγμα των Sunil Chopra & Peter Meindl για τον καταναλωτή που «είχε ανάγκη» να προμηθευτεί το απορρυπαντικό, που είχε σαν αφορμή να ξεκινήσει μια αλυσιδωτή «ανάγκη αγοράς» από όλες τις επιχειρήσεις που θα παράγουν τις πρώτες ύλες και τα λοιπά υλικά, που θα χρειαστούν στην παραγωγή του απορρυπαντικού.

Όμως, αυτό το διαπιστώσαμε και στην διδασκαλία της ΑΒΣΠ που είχε την «ανάγκη αγοράς» των πρώτων υλών και των λοιπών βοηθητικών υλικών για την παραγωγή των 100.000 μονάδων προϊόντος Π, που θα μπορούσε, γιατί όχι, να είναι το απορρυπαντικό του παραδείγματος των Sunil Chopra & Peter Meindl…

Η ΟΔΕ με την Διοίκηση των Αποθεμάτων και την Γενική Λογιστική διδάσκει το πεδίο της «Λειτουργίας των Αγορών» και τις σχετικές λογιστικές εγγραφές, που επιτρέπουν και στους εργαζόμενους στις άλλες λειτουργίες της επιχείρησης να γνωρίζουν για την επικείμενη αγορά, έτσι ώστε να προβλεφθούν οι πόροι για την εξόφληση του τιμολογίου, ο χώρος για την απόθεση της παρτίδας, ο ρυθμός παραγωγής, η οργάνωση και ο προγραμματισμός των πωλήσεων, κλπ.

Στην συνέχεια περιγράφω συνοπτικά την «αλυσίδα δράσεων» που όταν ολοκληρωθούν καθίστανται «αυτοτελείς δράσεις» και το λογιστικό γεγονός που συνάγεται από αυτές, με σκοπό να αποδείξω ότι στην λειτουργία της αγοράς δεν υπάρχουν «κρίκοι αλυσίδας» και «εφοδιαστικές αλυσίδες», αλλά μόνο λογιστικές εγγραφές που συνδέουν την εσωτερική λειτουργία των επιχειρήσεων και τις συναλλαγές μεταξύ των επιχειρήσεων. Προς τον σκοπό αυτό αναφέρω παρακάτω λίγα πρακτικά παραδείγματα:

1) Όσο χρόνο μεταφέρεται μια παρτίδα έτοιμου προϊόντος από την παραγωγή στον αποθηκευτικό χώρο του εργοστασίου έχουμε δράση. Όταν στοιβαχθεί

όλη η παρτίδα στον αποθηκευτικό χώρο η δράση έχει καταστεί αυτοτελής δράση, γιατί συνάγεται το λογιστικό γεγονός της εισαγωγής των «κωδικών

είδους» και της ποσότητας της συγκεκριμένης παρτίδας στους λογαριασμούς του λογιστηρίου της αποθήκης.

2) Αντίστοιχα όσο συγκεντρώνονται είδη από τα ράφια για να ετοιμαστεί η παραγγελία του πελάτη έχουμε δράση. Όταν συγκεντρωθεί η παραγγελία

η δράση έχει καταστεί αυτοτελής δράση, γιατί συνάγεται και καταχωρείται το λογιστικό γεγονός της έκδοσης του τιμολογίου πώλησης.

3) Όσο χρόνο στην συνέχεια φορτώνεται η παραγγελία στο φορτηγό έχουμε δράση. Όταν φορτωθεί η παραγγελία η δράση έχει καταστεί αυτοτελής, γιατί

καταχωρείται στις δαπάνες της επιχείρησης το τιμολόγιο παροχής υπηρεσιών του Μεταφορέα. Επιπλέον καταχωρείται, με παραστατικό την φορτωτική

του Μεταφορέα, (ή το "τιμολόγιο δελτίο αποστολής"), η εξαγωγή από τον αποθηκευτικό χώρο της ποσότητας των εμπορευμάτων που παρελήφθησαν

από τον Μεταφορέα, με την υποχρέωση να μεταφέρει την παραγγελία στον πελάτη.

4) Όσο χρόνο διανύει το φορτηγό την απόσταση μεταξύ τόπου φόρτωσης και τόπου προορισμού έχουμε δράση. Όταν αφιχθεί το φορτηγό στον προορισμό

και παραδώσει το εμπόρευμα η δράση έχει καταστεί αυτοτελής, γιατί συνάγεται και καταχωρείται στο λογιστήριο αποθήκης η λογιστική εγγραφή της

εισαγωγής της παρτίδας, πχ στον αποθηκευτικό χώρο πρώτων υλών του εργοστασίου.

5) Όσο χρόνο εισάγονται πρώτες και βοηθητικές ύλες από την αποθήκη του εργοστασίου στην παραγωγή έχουμε δράση. Όταν ολοκληρωθεί η εισαγωγή

κάθε ποσότητας υλικού στην παραγωγή, η δράση έχει καταστεί αυτοτελής, γιατί καταχωρείται το λογιστικό γεγονός σε ένα λογαριασμό βιομηχανικής

λογιστικής της μορφής: «παραγωγή σε εξέλιξη».

6) Τέλος, όποια και αν είναι η τεχνολογία της παραγωγής μεταφέρεται το προϊόν μετά την ολοκλήρωση της στον αποθηκευτικό χώρο, οπότε:

- αν πρόκειται για πρώτη ύλη ή μισοτελειωμένο προϊόν, επανερχόμαστε στο παραπάνω σημείο 1. Ή

- αν πρόκειται για τελικό προϊόν εισερχόμαστε στην λειτουργία της αγοράς για την κυκλοφορία έτοιμων προϊόντων, πρώτων υλών, βοηθητικών υλικών

και άλλων, μέσω της δαιδαλώδους λειτουργίας των πωλήσεων, δηλαδή του χονδρεμπορίου και του λιανεμπορίου, στην πορεία των αγαθών από την

παραγωγή προς την κατανάλωση.

Όπως διαπιστώσατε η καταχώρηση στο λογιστικό σύστημα της εμπλεκόμενης επιχείρησης περιγράφει την "πληροφορία" υπό την μορφή του λογιστικού γεγονότος, που συνάγεται από την ολοκλήρωση της «δράσης», που καθίσταται εξ αυτού του λόγου «αυτοτελής δράση». Η πρόσβαση στην πληροφορία γίνεται εφικτή:

- Είτε με αυτόματη αποστολή ηλεκτρονικού μηνύματος πχ προς τον πελάτη από το ίδιο το λογιστικό σύστημα, στο οποίο καταχωρείται η λογιστική εγγραφή

της αυτοτελούς δράσης,

- Είτε με την είσοδο με κωδικό πρόσβασης από πελάτες ή συνεργάτες, κλπ, στο λογιστικό σύστημα της επιχείρησης.

Διευκρινίζω ότι «αυτοτελείς δράσεις» συνάγονται και από την λειτουργία της ίδιας της Διοίκησης της Επιχείρησης, πχ:

α) Όσο χρόνο διαπραγματεύεται η Διοίκηση της Επιχείρησης με την τράπεζα για την σύναψη σύμβασης δανείου έχουμε «δράση». Όταν συναφθεί η

συμφωνία η δράση έχει καταστεί «αυτοτελής δράση», γιατί συνάγεται το λογιστικό γεγονός της πίστωσης του ποσού του δανείου στον λογαριασμό

όψεως της επιχείρησης.

β) Όσο χρόνο διαρκεί μια δίκη της επιχείρησης έχουμε δράση. Όταν η δικαστική απόφαση καταστεί τελεσίδικη, τότε και η δράση έχει καταστεί αυτοτελής

δράση, γιατί συνάγεται λογιστικό γεγονός, για την καταχώρηση του ποσού που οφείλει ή απαιτεί η επιχείρηση σε εκτέλεση της δικαστικής απόφασης.

γ) Όσο χρόνο διαπραγματεύεται η διοίκηση της επιχείρησης την αγορά ή την πώληση ενός πακέτου μετοχών έχουμε δράση. Όταν ολοκληρωθεί η

συναλλαγή η δράση αυτή έχει καταστεί αυτοτελής δράση, γιατί συνάγεται και καταχωρείται το λογιστικό γεγονός της μεταβολής στο χαρτοφυλάκιο

της επιχείρησης, δηλαδή η απόκτηση ή η παραχώρηση του συγκεκριμένου πακέτου μετοχών.

**** ΣΕΛΙΔΑ 22 **** Η “Παγκοσμιοποίηση” της «Εφοδιαστικής Αλυσίδας»

Για να κλείσω το θέμα ότι η Διοίκηση της Επιχείρησης είναι και ο «Διοικητής» ή «Διαχειριστής» της "Εφοδιαστικής" και κάθε άλλης αλυσίδας, θα διευρύνω την ανάλυση μου. Συγκεκριμένα θα αναφερθώ στην «παγκοσμιοποίηση» του εμπορίου, που εντάσσεται και αυτή από τους θεωρητικούς στην "εφοδιαστική τους αλυσίδα" και θα αποδείξω ότι και αυτή η προσέγγιση λειτουργίας της αγοράς περιλαμβανόταν στο υψηλό επιστημονικό επίπεδο που δίδασκε η ΑΒΣΠ.

Παραπάνω είδαμε ότι έφθασε στην αποθήκη ένα φορτηγό, το οποίο παρέδωσε πχ πρώτες και βοηθητικές ύλες σε μια βιομηχανική επιχείρηση. Η «κυκλοφορία των χρησιμοτήτων», ή κατ’ άλλους η «εφοδιαστική αλυσίδα», δεν σταματά όμως εκεί, διότι και η παραγωγική διαδικασία διακρίνεται σε «φάσεις παραγωγής», που οι θεωρητικοί ορίζουν ως «κρίκους» ή «στάδια» ή «σταθμούς» εφοδιαστικής αλυσίδας. Για την ορθή κατανόηση της έννοιας «παγκοσμιοποίηση» θα πρέπει να εξηγηθεί στο αμφιθέατρο στους φοιτητές η έννοια του «έτοιμου προϊόντος», η οποία αναλύεται με διάκριση της εξέλιξης της παραγωγικής διαδικασίας σε:

α) Παραγωγή «συνεχούς ροής» η οποία δεν επιτρέπει να παραμείνει το παραγόμενο προϊόν μισοτελειωμένο,

β) Παραγωγή «κατά φάση» η οποία επιτρέπει να παραμείνει το προϊόν μισοτελειωμένο.

Αυτή η διάκριση της παραγωγής συνιστά τον ακρογωνιαίο λίθο στην κυκλοφορία των αγαθών παγκοσμίως, ο οποίος παραλείπεται στις θεωρητικές και αόριστες αναφορές των ακαδημαϊκών που είναι εγκλωβισμένοι στην {«"εφοδιαστική" = "Logistics"»}. Αυτό ισχύει διότι όταν ολοκληρωθεί μια φάση παραγωγής, αυτόματα η «δράση» παραγωγής έχει καταστεί «αυτοτελής δράση» και καταχωρείται εγγραφή αναλυτικής λογιστικής της εκμεταλλεύσεως, δηλαδή «Βιομηχανικής Λογιστικής», για τον καταλογισμό των δαπανών στις μονάδες του προϊόντος στην φάση που βρίσκεται. Με τον τρόπο αυτό και με βάση τα προηγούμενα, το μισοτελειωμένο προϊόν δύναται:

α) να εισαχθεί άμεσα ή σε δεύτερο χρόνο σε μία νέα φάση παραγωγής της ίδιας βιομηχανικής επιχείρησης, ή

β) να πουληθεί σαν πρώτη ύλη ή μισοτελειωμένο προϊόν σε άλλη επιχείρηση. Πχ αν θυμάμαι καλά οι Παπαβασιλείου – Μπάλτας αναφέρουν σαν

παράδειγμα το κάθισμα αυτοκινήτου, ή

γ) να ολοκληρωθεί η παραγωγή κατά το παραπάνω εδάφιο α' και να διατεθεί είτε σαν πρώτη ύλη σε άλλο εργοστάσιο, είτε σαν καταναλωτικό προϊόν

στην αγορά.

δ) Στις παραπάνω διαδικασίες παραγωγής εντάσσεται και η παραγωγή «με το κομμάτι», για την εκτέλεση της οποίας το προϊόν:

δ1) είτε αποστέλλεται σε άλλη επιχείρηση για να προστεθεί σε αυτό αξία,

δ2) είτε μεταβαίνει μονάδα της άλλης επιχείρησης στους χώρους που βρίσκεται το προϊόν, για να εκτελέσει επί τόπου τις εργασίες.

Για την κατανόηση της «παγκοσμιοποίησης» που διδάσκεται από τους θεωρητικούς στο κεφάλαιο «εφοδιαστική αλυσίδα» ορθό θα ήταν να διδαχθεί στο αμφιθέατρο και η τελωνειακή νομοθεσία, ή οποία έχει σαν αντικείμενο την φορολόγηση και τις διαδικασίες για την εισαγωγή και την κυκλοφορία εντός της ΕΕ των αγαθών που προέρχονται από τρίτες χώρες. Προς τον σκοπό αυτό πρέπει να διδαχθούν στους φοιτητές ΟΔΕ έννοιες όπως:

(ακολουθούν αποσπάσματα από το βιβλίο μου)

Χώρα καταγωγής

ενός εμπορεύματος είναι η χώρα που παρήγαγε το προϊόν αυτό, πχ ΗΠΑ.

Χώρα προελεύσεως

είναι η πρώτη χώρα εισόδου στην ΕΕ. Πρόκειται για την χώρα που αρχίζει να εκτυλίσσεται εντός της ΕΕ η κυκλοφορία του εμπορεύματος προς τον τελικό προορισμό εντός της ΕΕ. Πχ το παραπάνω εμπόρευμα καταγωγής των ΗΠΑ, μέσω του λιμανιού του Αμβούργου στην Γερμανία όπου έφθασε με το πλοίο από τις ΗΠΑ με προορισμό την Ελλάδα. Στην περίπτωση λοιπόν αυτή χώρα προελεύσεως είναι η Γερμανία και καταγωγής οι ΗΠΑ. Το εμπόρευμα καταγωγής ΗΠΑ στην κυκλοφορία του εντός της ΕΕ μέχρι τον τελωνισμό του είναι κάτω από τον έλεγχο του:

- «NCTS», (new computerized transit System), του τελωνείου της ΕΕ και το

- «ICISnet» (Integrated Customs Information System) του ελληνικού τελωνείου,

αλλά και του

- «VIES» (VAT Information Exchange System), που είναι σύστημα ανταλλαγής πληροφοριών ΦΠΑ, μεταξύ των κρατών της ΕΕ.

Παραπέρα…

Χώρα αναχωρήσεως

είναι η χώρα της ΕΕ από όπου ξεκινά το φορτωμένο βαγόνι ή ΦΔΧ και εκδίδεται ο τίτλος της μεταφοράς αυτής, με τον οποίο θα φθάσει στην χώρα προορισμού εντός της ΕΕ.

Χώρα προορισμού

είναι επομένως είναι η χώρα που δηλώνεται στον τίτλο μεταφοράς που συντάχθηκε στην χώρα αναχωρήσεως.

Χώρα διελεύσεως

είναι η χώρα που το μεταφορικό μέσο διέρχεται δια μέσου αυτής με έναν ενιαίο τίτλο μεταφοράς, με βάση τον οποίο εισέρχεται και εξέρχεται της χώρας αυτής.

Χώρα επαναποστολής

είναι η χώρα, στην οποία το μεταφορικό μέσο εισέρχεται με άλλον τίτλο μεταφοράς, από αυτόν που εξέρχεται της χώρας αυτής, πχ γιατί εκτελωνίστηκε, άλλαξε μέσο μεταφοράς, πουλήθηκε, κλπ.

Στο σημείο αυτό επιβάλλεται να ληφθούν υπόψη και οι ισχύουσες διμερείς συμφωνίες μεταφορών που έχει συνάψει η χώρα μας με τρίτες χώρες, ως πχ το Ιράν, ή το Ιράκ και πολλές άλλες κυρίως πρώην Σοβιετικές Δημοκρατίες. Με βάση τις συμφωνίες αυτές δεν δικαιούται πχ ένα ελληνικό ΦΔΧ να μεταφέρει κατευθείαν στο Ιράκ, επομένως πρέπει να μεταφορτώσει εντός Τουρκίας το φορτίο σε ιρακινό φορτηγό. (Οι σχετικές διμερείς συμφωνίες αλλάζουν ή καταργούνται...)

Επιπλέον πρέπει να λαμβάνονται υπόψη οι διεθνείς συμβάσεις που έχει καταρτίσει και συνυπογράψει η χώρα μας που αφορούν στην κυκλοφορία των εμπορευμάτων, όπως πχ οι συμβάσεις CMR, TIR, COTIF, ADR, κλπ. Πέραν αυτών σε εφαρμογή των κανόνων του κοινοτικού τελωνειακού κώδικα 2454/1993 (όπως ισχύει σήμερα ως «ενωσιακός» 952/2013) προβλέπεται ότι όσοι διαχειρίζονται εμπορεύματα κάτω από ένα καθεστώς διαμετακόμισης, (τα γνωστά υποκείμενα), οφείλουν να τηρούν καταρχήν λογιστήριο, όπως άλλωστε ισχύει για όλες τις επιχειρήσεις.

Ακολουθεί απόσπασμα από το άρθρο 14θ, εδάφιο α του τελωνειακού κώδικα 2454/1993:

«a) maintain an accounting system which is consistent with the generally accepted accounting principles…»…

«a) utiliser un système comptable qui soit compatible avec les principes comptables»…

«a) Er muss ein Buchführungssystem verwenden, das den allgemein anerkannten Buchführungsgrundsätzen…»…

«α) να διατηρεί σύστημα λογιστικής σύμφωνο με τις γενικά αποδεκτές αρχές της λογιστικής…»…

Ερωτώ:

Είναι επομένως δυνατόν να διδάσκεται η "εφοδιαστική αλυσίδα" από τους θεωρητικούς, δίχως την αναφορά των λογιστικών γεγονότων που συνάγονται

από τις δράσεις των εμπλεκομένων επιχειρήσεων και των στελεχών τους στην λειτουργία της αγοράς; Όπως διαπιστώνετε όμως, ο Νόμος είναι σαφής, ρητός και κατηγορηματικός. Όμως, ο Christopher σαν δημοσιογράφος και "αναπαραγωγός" άρθρων από το περιοδικό του, μπορεί να γράφει ότι θέλει. Οι έλληνες ακαδημαϊκοί όμως, ιδίως της ΟΔΕ, επιτέπεται να αδιαφορούν για τις θεσμοθετημένες ρυθμίσεις από την χώρα μας και την ΕΕ καινα αναπαράγουν

τις ασυναρτησίες των ξένων;

Τα πρόσωπα που εγκρίνονται να διαχειρίζονται υποκείμενα εμπορεύματα ονομάστηκαν:

- ΕΟΦ = Εγκεκριμένος Οικονομικός Φορέας,

- AEO = Authorized Economic Operator.

- ZWB = Zugelassener Wirtschatsbeteiligter,

- OEA = Operatori Economici Autorizzati. (Κάθε κράτος ορίζει τον όρο στην γλώσσα του)

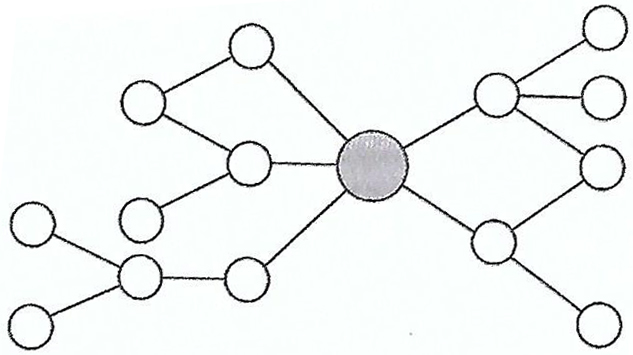

H EE με την TAXUD 2006/1450/ 29.06.2007, ορίζει τους ΕΟΦ και περιγράφει τις υποχρεώσεις εκάστου, που διαχειρίζεται εμπορεύματα σε καθεστώς διαμετακόμισης. Ταυτόχρονα με το παρακάτω γράφημα ενέταξε ήδη απ'ο την 1.1.93 τους εμπλεκόμενους ΕΟΦ σε ιεραρχημένη σειρά δράσεων, έτσι ώστε να υπάρχει διαδοχικά και αδιάλειπτα ένας υπεύθυνος έναντι των τελωνείων.

Ιδού το γράφημα της ΕΕ:

![]()

Διευκρινίζω ότι οι κρίκοι της αλυσίδας του σχήματος της ΕΕ αφορούν στην τήρηση των κανόνων της τελωνειακής και της φορολογικής νομοθεσίας. Με τον τρόπο αυτό είναι ανά πάσα στιγμή γνωστός ο εκάστοτε κύριος ή ο κάτοχος των εμπορευμάτων στην πορεία τους εντός της ΕΕ μέχρι την διάθεση τους στην κατανάλωση. Άρα οι κρίκοι της αλυσίδας της εικόνας της ΕΕ δεν έχουν συνάφεια ή σχέση με τις προσεγγίσεις των θεωρητικών, όπως αυτοί κατανοούν και διδάσκουν την έννοια: «supply chain». (Οι κρίκοι δηλαδή δεν δηλώνουν κάποιο τρόπο λειτουργίας των επιχειρήσεων εντός της αγοράς, όπως πχ μια "εφοδιαστική", "τροφοδοτική", "εισαγωγική", κλπ, αλυσίδα, αλλά τους Νόμους που οφείλουν να τηρούν όσοι εμπλέκονται στην παραγωγή και κυκλοφορία των εμπορευμάτων.)

Αξίζει όμως να τονιστεί ότι η "αλυσίδα" που εκτυλίσσεται μετά τον "εισαγωγέα" είναι κατά περίπτωση διαφορετική, αν πχ εισάγονται πρώτες ύλες από μια βιομηχανική επιχείρηση ή αντίστοιχα εισάγονται έτοιμα καταναλωτικά προϊόντα από ένα σούπερ μάρκετ. Όμως, και στις δύο περιπτώσεις αυτό που θα συμβεί πρόκειται να λειτουργήσει "εντός καθεμιάς εμπλεκόμενης επιχείρησης", προς τέρψη και ικανοποίηση του Christopher. Αυτό διότι κάθε επιχείρηση λειτουργεί "αλυσιδοτά" στην λειτουργία της αγοράς, προς επίτευξη του τελικού σκοπού της. (Στο θέμα επανέρχομαι στην σελίδα 164 "Η αρχή της αλυσίδας".)

Το σχετικό επόμενο εδάφιο γ, c, στο ίδιο κείμενο του άρθρου 14θ του κοινοτικού τελωνειακού κώδικα 2454/1993 συνέχιζε και είχε αντίστοιχα ως εξής:

«c) have a logistical system which distinguishes between Community and non-Community goods;»

«c) er muss über ein logistisches System verfügen, das zwischen Gemeinschaftswaren und Nichtgemeinschaftswaren unterscheidet;»

«c) disposer d’un système logistique qui distingue les marchandises communautaires des marchandises non communautaires;»

Το παραπάνω επίσημο κείμενο της ΕΕ παρερμηνεύτηκε από τον καθηγητή του ΕΜΠ Ιωάννη Παππά, που έκανε το έτος 1993 την μετάφραση:

«Logistics» = «εφοδιαστική», γεγονός που είχε σαν αφορμή να συνταχθεί στην ανεπίσημη ελληνική μετάφραση του κοινοτικού τελωνειακού κώδικα το παραπάνω εδάφιο c έτσι:

«γ) να διαθέτει σύστημα εφοδιαστικής διαχείρισης που επιτρέπει την διάκριση των κοινοτικών και μη κοινοτικών εμπορευμάτων·».

Αντιλαμβάνεστε όμως την παραπληροφόρηση που κυριάρχησε στην αγορά;

Η επιβολή από τον Νόμο τηρήσεως "συστήματος λογιστικής" = "logistical system" = logistisches System = systeme logistique, με την ανάπτυξη συγκεκριμένου λογιστικού σχεδίου από τους ΕΟΦ και γενικά από όσους είναι κύριοι ή κάτοχοι εμπορευμάτων, για να διακρίνονται τα "υποκείμενα" από τα "ελεύθερα" εμπορεύματα, μεταλλάχθηκε σε “εφοδιαστική διαχείριση” = "τρέχα γύρευε".

Προσθήκη 10.11.2022 γιατί προκλήθηκα

Το γεγονός είναι ότι τα Οικονομικά ΑΕΙ, κυρίως δηλαδή οι Καθηγητές των τμημάτων ΟΔΕ, έκαναν γαργάρα αυτήν την μετάφραση - καπέλωμα - του ΕΜΠ. Ίσως όμως να εξηγείται το γεγονός αυτό, για τον λόγο ότι στην συνέχεια χρηματοδοτήθηκαν τα Οικ. ΑΕΙ με διάφορες επιχορηγήσεις για να διδάξουν στους φοιτητές την μαϊμού έννοια "Διοίκηση Εφοδιαστικής Αλυσίδας". Με τον τρόπο αυτό "χόρτασαν" όλοι τους και επετεύχθη "επιστημονική" ειρήνη.

Τέλος της προσθήκης

Δηλαδή στην ανάδειξη των παγίων εγκαταστάσεων, στο στήσιμο των ραφιών, στην σειρά φόρτωσης - εκφόρτωσης των φορτηγών, στο κουμάντο για το που θα στοιβαχθεί κάθε είδος, στο κλαρκ που θα χρησιμοποιηθεί, κλπ. Δηλαδή μεταλλάχθηκε η «λογιστική» και το «λογιστικό σχέδιο» σε “τεχνική διαχείριση”, λες και το τελωνείο και γενικά οι φορολογικές αρχές της ΕΕ και της χώρας μας ενδιαφέρονταν πως στοιβάζουμε τα εμπορεύματα, ή αν τα φορτώνουμε χειρονακτικά, ή αν τα φορτώνουμε με ρομποτικές εφαρμογές!