ΠΕΡΙΕΧΟΜΕΝΑ

Ότι γράφω σε αυτό το χρώμα είναι ορολογία, αναφορές και διδασκαλία της ΑΒΣΠ

Ότι γράφω σε αυτό το χρώμα είναι όροι ή αναφορές της φορολογικής νομοθεσίας

Ότι γράφω σε αυτό το χρώμα είναι όροι ή αναφορές της νομικής επιστήμης

Διευκρίνηση: Οι αναφορές μου στην διδασκαλία της ΑΒΣΠ γίνονται για να αποδείξω ότι στην χώρα μας κατέχουμε τα θέματα παραγωγής και κυκλοφορίας των εμπορευμάτων εξ ίσου καλά, ίσως και ακόμα καλύτερα από τους ξένους... Και ότι έχουμε για τα πάντα αντίστοιχη επιστημονική ορολογία και θεσμοθετημένες ρυθμίσεις!

Περιγραφή του θέματος ενότητα - προσεγγίσεις / Σελίδα

Γενικά…………………………………………………………………………………….……1

Η δράση των Πολυεθνικών επιχειρήσεων = ή # της Εφοδιαστικής Αλυσίδας; …… 5

Οι σχολές ΟΔΕ των ΑΕΙ και η Διοίκηση της Εφοδιαστικής Αλυσίδας …… 6

Η «Διοίκηση» (;) της Εφοδιαστικής Αλυσίδας: τι είναι αυτό; ……. 8

Ένταξη και Διοίκηση των Επιχειρήσεων στην Αγορά……… 9

Η διαχρονική δράση των Πολυεθνικών Επιχειρήσεων ……... 12

Οι δράσεις για την κυκλοφορία των αγαθών στην πράξη ……… 15

Συμπεράσματα για την κυκλοφορία των αγαθών ………. 18

Διδάγματα και επιταγές της Νομοθεσίας για τον έλεγχο της Αγοράς … 22

Άρθρο 50 ν. 4172/2013 Φάκελος Τεκμηρίωσης ………….. 24

Άρθρο 21 ν. 4174/2013 Προέγκριση Μεθοδολογίας Ενδοομιλικής Τιμολόγησης…25

Οι Αρχές του Ενιαίου Λογιστικού Σχεδίου …………… 30

Συγκρίσεις και Σχόλια για τις φορολογικές ρυθμίσεις ........….. 32

Ανακεφαλαίωση και σχόλια ορισμών "αλυσίδας" ............. 34

Το Reverse Logistics ως λειτουργία της αγοράς ............. 36

Άλλες προσεγγίσεις λειτουργίας της αγοράς ............. 38

Ειδικότερες προσεγγίσεις λειτουργίας της αγοράς........ 39

Συμπεράσματα κατάλληλα για 18…άνω! …………… 40

Επίλογος και διδάγματα χρήσιμα στις εργασίες των φοιτητών ........... 42

Συγκρίσεις των απόψεων μου με τις αντίστοιχες των θεωρητικών ......... 44

Προβληματισμοί και διλλήματα από το μέλλον ............. 46

Προκλήσεις για Ακαδημαϊκούς και όχι μόνο! .......... 48

Θεσμικό πλαίσιο της ΕΕ εξαγωγής εμπορευμάτων ή εισαγωγής από τρίτες χώρες.... 50

ΟΔΕ: Η επιστήμη που διδάσκει την ένταξη & λειτουργία των επιχειρήσεων στην αγορά... 52

Περί διακρίσεων των επιστημών στην λειτουργία της αγοράς και η ευθύνη της ΟΔΕ ....... 54

Διά ταύτα! Ξεκαθάρισμα του θεσμικού πλαισίου λειτουργίας της αγοράς ........60

(Αυτό ειδικά, (το 60), συνιστώ να μελετηθεί με ιδιαίτερη προσοχή γιατί

περιέχει σημαντικές αναφορές, ορισμούς και συμπεράσματα)

ΣΕΛΙΔΑ 1 ΓΕΝΙΚΑ

Για την έννοια «εφοδιαστική Αλυσίδα» και την «Διοίκηση της» έχουν γραφτεί πολλά βιβλία παγκοσμίως. Όμως, από τις προσεγγίσεις των συγγραφέων συνάγεται ότι οι αναλύσεις τους είναι αντιφατικές και πολλές φορές υποβολιμαίες. Αυτό με αναγκάζει να αναφερθώ στα θέματα παραγωγής και κυκλοφορίας των αγαθών, για να περιγράψω πρακτικά και επιστημονικά, με βάση το επιστημονικό πεδίο ΟΔΕ, (Οργάνωσης και Διοίκησης των Επιχειρήσεων), την εμπλοκή των επιχειρήσεων καθώς και την λειτουργία της αγοράς γενικότερα. Το κείμενο μου είναι ανατρεπτικό και αναπτύσσεται χωρίς να δεσμεύεται από τις εισαγόμενες αναφορές των θεωρητικών περί των «Εφοδιαστικών Αλυσίδων» και των «Logistics» τους, καθώς και τις κάθε είδους ντόπιες παραλλαγές και μεταλλάξεις τους.

Οι δεκάδες διαφορετικοί ορισμοί «Εφοδιαστικής Αλυσίδας» και «Logistics» με ανάγκασαν να μελετήσω τις έννοιες «αλυσίδας» σε βάθος, με αποτέλεσμα να συνάγω το συμπέρασμα ότι στην διεθνή αγορά για την παραγωγή και την κυκλοφορία των αγαθών, λειτουργούν επιπλέον «Διανεμητικές», «Εικονικές», «Τροφοδοτικές», «Προμηθευτικές», «Καταναλωτικές», «Διεπιχειρησιακές», «Πολυεθνικές», κλπ, «Αλυσίδες» και «τα Logistics τους», που κατά παράξενο τρόπο αποσιωπούνται από τους θεωρητικούς, γιατί προφανώς τις συγχωνεύουν όλες μαζί μέσα στις «Εφοδιαστικές» τους αλυσίδες…

...Γιατί άραγε;

Στο σημείο αυτό αξίζει να ανατρέξω καταρχήν στις αρχές της δεκαετίας του 70, για να ενημερώσω τους φοιτητές για τη σύνδεση της μουσικής με την ίδια την «“Διοίκηση” της εφοδιαστικής αλυσίδας» και της Βαβυλωνίας των σχετικών ορισμών και προσεγγίσεων «Αλυσίδας» και «Logistics» που αναφέρει η εισαγόμενη θεωρία.

Ειδικότερα, σχετικά με την «Ενορχήστρωση Εφοδιαστικής Αλυσίδας» που αναφέρει ο Christopher στην σελίδα 318 του βιβλίου του, (εκδόσεως 2017), όπως επίσης και την «Ενορχήστρωση Δικτύου» που αναφέρει στην σελίδα 369 δηλώνω ότι «κλέβει» τον όρο από άλλο συνάδελφο του δημοσιογράφο…

Αυτό διότι εγώ την «ενορχήστρωση» την έχω εντοπίσει και διαπιστώσει προσωπικά, επειδή είχα την τύχη να εργαστώ σαν στέλεχος πολυεθνικών επιχειρήσεων και συμμετείχα στις διεθνείς συσκέψεις που οργάνωνε η εκάστοτε «Μητέρα» επιχείρηση, ή με βάση τις απόψεις του Christopher και των θεωρητικών ο «ενορχηστρωτής της εφοδιαστικής αλυσίδας». Σκοπός όλων των συσκέψεων ήταν πάντα ο ίδιος, δηλαδή να οργανώσουν και να ελέγξουν την «αλυσίδα» τους, ή αλλιώς τις εταιρείες που είχαν διεθνώς υπό τον έλεγχο τους.

Αξίζει όμως στο σημείο αυτό να αναφερθώ και στο βιβλίο του Antony Sampson στις αρχές του 70 με τίτλο: «Weltmacht ITT. Die politischen Geschäfte eines multinationalen Konzerns». (Δηλαδή: Η παγκόσμια δύναμη ΙΤΤ. Οι πολιτικές επιχειρηματικές δραστηριότητες ενός παγκοσμίου ομίλου.) Το βιβλίο είναι εκδόσεως του έτους 1975 στην Γερμανία / Αμβούργο. Η πρωτότυπη έκδοση κυκλοφόρησε πρωτύτερα στο Λονδίνο / Αγγλία υπό τον τίτλο: «Sovereign State. The Secret History of ITT».

(Ο Antony Sampson γεννήθηκε το 1926 και σπούδασε στην Οξφόρδη. Υπήρξε εκδότης πολλών περιοδικών και συνεργάτης του αγγλικού περιοδικού "Observer".)

Ιδού το εξώφυλλο της γερμανικής έκδοσης του βιβλίου του Antony Sampson:

To βιβλίο αναφέρεται σε μια σύναξη της ΙΤΤ που είχε προσκληθεί Antony Sampson να συμμετάσχει ως ο μοναδικός δημοσιογράφος. Ο συγγραφέας μας ενημερώνει ότι η σύναξη έλαβε χώρα στην «Exekutiv - Villa», που βρισκόταν σε μια τοποθεσία στα προάστια των Βρυξελλών. Το εντυπωσιακό για τον δημοσιογράφο - συγγραφέα Antony Sampson ήταν:

«Η παγκόσμια σύναξη από επιχειρήσεις με πολλά αντικείμενα εργασιών, από τηλεφωνεία μέχρι καλλυντικά και από ενοικιάσεις αυτοκινήτων μέχρι αλλαντικά…»! Σημειώστε ότι η ΑΒΣΠ, (Ανωτάτη Βιομηχανική Σχολή Πειραιά), γνώριζε την ύπαρξη αυτών των επιχειρήσεων, τις ονόμαζε «ομάδα» και δίδασκε την ένταξη και λειτουργία τους στην αγορά σε επί μέρους εξειδικευμένα επιστημονικά πεδία ΟΔΕ.

Κάτι αντίστοιχο αναφέρει ο Βλάσης Γιαννάκαινας στο οπισθόφυλλο του βιβλίου του για την διεξαγωγή μετά το 1991 κάθε δύο χρόνια συνεδρίου του “Logistics & Supply Chain Forum” στο Κρουαζιερόπλοιο «Oriana», που συμμετείχε αντίστοιχα ως προσκεκλημένος ο δημοσιογράφος και εκδότης περιοδικού Martin Christopher…

Εμένα αυτά δεν με εντυπωσιάζουν, γιατί λίγο έως πολύ όλα τα στελέχη ΟΔΕ συμμετέχουν σε συσκέψεις που οργανώνει μια επιχείρηση Μεγάλου Κεφαλαίου. Όμως, εμένα εκείνο που με εντυπωσίασε από το βιβλίο σχετικά με την ΙΤΤ είναι η δήλωση «του αφεντικού» της σύναξης ότι: "Ich hasse alles, was nicht genau nachgeprueft werden kann". («Μισώ όλα όσα δεν είναι δυνατόν να επανελεγχθούν με ακρίβεια!»…)

Αυτό σημαίνει ότι ο «Διοικητής της Εφοδιαστικής αλυσίδας», (= Supply Chain Manager;) δηλαδή αυτός που ενδιαφέρεται για το «καλό του συνόλου», ή «το καλό της αλυσίδας», όπως αναφέρουν οι θεωρητικοί, κατανέμει εξουσίες και αρμοδιότητες στα στελέχη των επιχειρήσεων του ομίλου του και συγχρόνως ελέγχει, το αποτέλεσμα των πεπραγμένων της διαχείρισης και των αποτελεσμάτων χρήσης χωριστά για την κάθε επιχείρηση ή ομάδα επιχειρήσεων του ομίλου του.

Αυτή η διαπίστωση με προκαλεί να παραβλέψω τους δεκάδες διαφορετικούς ορισμούς «Διοίκησης Εφοδιαστικής Αλυσίδας», για να ορίσω και να κατονομάσω τον ίδιο τον «Διοικητή της Εφοδιαστικής Αλυσίδας», δηλαδή τον Διοικητή, (το αφεντικό), της ομάδας επιχειρήσεων, (ή ίσως μιας μόνο επιχείρησης), που ελέγχει. Πιστεύω ότι με την προσέγγιση αυτή δεν θα αφήσω περιθώρια στους θεωρητικούς να αμφισβητήσουν την ανάλυσή μου, γιατί μέχρι τώρα οι θεωρητικοί και οι μεταφραστές ξένων βιβλίων μας φλομώνουν με αντιφατικούς ορισμούς των κάθε είδους «Διοικήσεων εφοδιαστικών αλυσίδων» και των «Logistics» τους.

Εγώ ονομάζω «Κύριο 51%» τον «Διοικητή» κάθε ορισμού και περιγραφής «“Διοίκησης”» ή και «“Διαχείρισης” Εφοδιαστικής Αλυσίδας» από τους θεωρητικούς, ή προς τέρψη όσων προτιμούν την ξένη ορολογία «Mister 51%». Επειδή έχω γνωρίσει 5 από αυτούς τους Κερδοσκόπους επιχειρηματίες = Businessman, σας τους παρουσιάζω και σαν εικόνα που είναι χίλιες λέξεις!

Ιδού χωρίς λόγια ο «Διοικητής της Εφοδιαστικής Αλυσίδας» όπως τον απεικονίζει στο βιβλίο του ο δημοσιογράφος Antony Sampson το έτος 1973, που ενέπνευσε με πολλές δεκαετίες καθυστέρηση και τον δημοσιογράφο Martin Christopher να εισάγει τον όρο «ενορχήστρωση της εφοδιαστικής αλυσίδας», που παρήγαγε η δημοσιογραφική του φαντασία:

Το συμπέρασμα όμως που προκύπτει από τις παρεμβάσεις και την επιρροή Δημοσιογράφων, (πχ Martin Christopher και Antony Sampson και άλλων), στην επιστήμη ΟΔΕ, είναι ότι κάνουν κατά παραγγελία στημένες ανταποκρίσεις σαν οικονομικοί ρεπόρτερ.

Αυτό επιβάλει στους επιστήμονες Οργάνωσης και Διοίκησης των Επιχειρήσεων να αναλογιστούν τις στημένες, επιλεκτικές και ασυνάρτητες αναφορές των δημοσιογράφων και των συνοδοιπόρων τους θεωρητικών και να συγκρίνουν την λειτουργία της αγοράς με βάση τις ρυθμίσεις της πολιτείας.

Συγκεκριμένα:

Ο Martin Christopher ενημερώνει το αναγνωστικό κοινό του, ήδη στον πρόλογο του βιβλίου του, σελίδα 13, ότι:

«Όταν κυκλοφόρησε η πρώτη έκδοση αυτού του βιβλίου, το 1992, η αξιοποίηση των Logistics και της διαχείρισης της εφοδιαστικής αλυσίδας βρισκόταν στα σπάργανα, παρότι οι ιδέες στις οποίες βασίζονται κυκλοφορούσαν από καιρό.»

Άρα, προ του 1992 δεν υπήρχε βιβλιογραφία που να αφορά στην «αξιοποίηση των Logistics» και στην «διαχείριση εφοδιαστικής αλυσίδας», γιατί κατά δήλωση του Christopher ήταν στις... φασκιές.

Το γεγονός αυτό σημαίνει ότι κάθε σχετική έννοια «Logistics» ή «αλυσίδας» , που εμφανίστηκε από τότε στην θεωρία από διάφορους «Christopher», είναι προφανώς εμπνευσμένη από την «αλυσίδα», που απεικονίστηκε στα κείμενα του Τελωνειακού Κώδικα της ΕΕ, το οποίο στις αρχές του 90 ήταν σε δημόσια διαβούλευση και τέθηκε τελικά σε ισχύ με τον Κανονισμό ΕΕ 2454/93.

Λάβετε υπόψη ότι ο παραπάνω κανονισμός 2454/93 τέθηκε σε ισχύ: {...Για τον καθορισμό ορισμένων διατάξεων του Κανονισμού (ΕΟΚ) αριθ. 2913/92 του Συμβουλίου, περί θεσπίσεως του Κοινοτικού Τελωνειακού Κώδικα.} Αυτό σημαίνει ότι ήδη από τις αρχές του 90 όλη η Ευρώπη ήταν ενήμερη για τις θεσμικές μεταβολές στην κυκλοφορία των εμπορευμάτων, (κατά την ΕΕ "Εμπορικές Συναλλαγές"), και στα πρόσωπα που θα εγκρίνονταν να τα διαχειριστούν.

Ο τελωνειακός κώδικας της ΕΕ «αλυσοδένει» τους Εγκεκριμένους Οικονομικούς Φορείς, (ΕΟΦ / ΑΕΟ) με τις τελωνειακές και φορολογικές ρυθμίσεις που υποχρεώνονται να τηρούν, για να έχουν το δικαίωμα να διαχειρίζονται τα εμπορεύματα κατά την διάρκεια της διεθνούς κυκλοφορίας τους εντός του εδάφους τη ΕΕ, (ως υποκείμενα σε δασμούς και άλλους φόρους ), από το σημείο εισόδου τους από μια τρίτη χώρα στην ΕΕ μέχρι τον τελωνισμό τους από ένα τελωνείο της ΕΕ. Ή αντίστοιχα από την αναχώρηση τους από ένα σημείο της ΕΕ μέχρι να εξαχθούν του εδάφους της ΕΕ με προορισμό το έδαφος μιας τρίτης χώρας!!!

(Ερωτώ: Μήπως αυτή η κυκλοφορία των προϊόντων της παραγωγής κάθε επιχείρησης συνιστά την «εφοδιαστική αλυσίδα» των θεωρητικών; Αυτό μάλιστα ανεξάρτητα κάτω από ποιό καθεστώς, πχ "ελεύθερα", ή "υποκείμενα" σε τελωνειακές διαδικασίες ή άλλες φορολογικές υποχρεώσεις; Ή όπως διαπιστώνω σε εργασίες φοιτητών η "εφοδιαστική αλυσίδα" τους περιέχει και την εσωτερική λειτουργία της επιχείρησης, πχ την ίδια την "Παραγωγή";)

Άρα, από το παρακάτω σχήμα της ΕΕ συνάγεται η πραγματική έννοια: «διαχείριση Εφοδιαστικής Αλυσίδας της ΕΕ», γιατί η ΕΕ αναφέρει με το όνομα τους:

- Καταρχήν τα κατά περίπτωση και σειρά εμπλεκόμενα πρόσωπα στην αλυσιδωτή λειτουργία της αγοράς, που προβλέπουν οι κανονισμοί της ΕΕ.

- Καθώς επίσης και τους νόμιμους εκπροσώπους τους, δηλαδή τους «“Διαχειριστές” και τους “Διοικητές”= ΕΟΦ» των κάθε είδους, (από τον κανονισμό

2454/93), "αλυσίδομένων προσώπων",

- Δηλαδή των υπόχρεων στην τήρηση των διατάξεων που προβλέπονταν στα καθεστώτα "Κοινοτικής Διαμετακόμισης" - σήμερα - "Ενωσιακής

Διαμετακόμισης"....

Επιπλέον

Ο τελωνειακός κώδικας 2454/93 ορίζει τις διατάξεις που πρέπει να τηρεί έκαστος Εγκεκριμένος Οικονομικός Φορέας, (ΕΟΦ), για να παραμείνει «αλύμαντη η αλυσίδα». Δηλαδή δεν θα διακόπτεται η συνέχεια της με αφαίρεση κάποιου «κρίκου», δηλαδή εμπλεκόμενου προσώπου που έχει ορίσει η ΕΕ και ότι θα τηρούνται αδιάλειπτα και εις το ακέραιο οι προβλεπόμενες διαδικασίες.

Αυτό σημαίνει ότι θα παραμένει το εμπόρευμα ανά πάσα στιγμή υπό τον έλεγχο από απόσταση των αρμοδίων τελωνειακών και φορολογικών αρχών, κατά την διάρκεια της κυκλοφορίας του από τους τόπους αποστολής προς τους τόπους προορισμού. (Μήπως όμως αυτό συνιστά μια από τις πολλές έννοιες "Logistics" των θεωρητικών;)

(«Από απόσταση» σημαίνει ότι το Τελωνείο της ΕΕ θα έχει πρόσβαση στα Λογιστικά Συστήματα Η/Υ = Logistical System των ΕΟΦ /ΑΕΟ. (Βλέπε αναλυτικά σε άλλα σχόλια.)

Επαναλαμβάνω το σχήμα «αλυσίδας» της ΕΕ:

![]()

Και ερωτώ:

Υπάρχει αντίρρηση ότι το παραπάνω σχήμα αλυσίδας - αλυσοδεμένων προσώπων - της ΕΕ είναι το πρωτότυπο και αυθεντικό της έννοιας «εφοδιαστική αλυσίδα»; και ότι όλα ανεξαίρετα τα σχήματα και οι ορισμοί «αλυσίδας» του Christopher και των άλλων θεωρητικών που ακολούθησαν μετά το 1994 – 5, συνιστούν αντίγραφα, για την περιγραφή της λειτουργίας της αγοράς και της πραγματικής οικονομίας κατά την κρίση και την επιστημονική εξειδίκευση κάθε ενασχολούμενου;

Όπως βλέπετε η ΕΕ στην "αλυσίδα" της περιλαμβάνει τους "Παραγωγό", "Εξαγωγέα", "Διαμεταφορέα", "Αποθηκευτή", "Εκτελωνιστή", "Μεταφορέα" και "Εισαγωγέα". Δηλαδή τα φυσικά πρόσωπα - Επιχειρηματίες των οποίων τις επιχειρηματικές δράσεις για την κυκλοφορία των εμπορευμάτων σε καθεστώς κοινοτικής διαμετακόμισης, (Τ1), θέλει να ορίσει και να ελέγξει, πχ Παραγωγός, Μεταφορέας, αποθηκευτής, κλπ και όχι βέβαια την εσωτερική λειτουργία και οργάνωση κάθε Νομικού Προσώπου, δηλαδή της επιχείρησης που διοικεί το φυσικό πρόσωπο - επιχειρηματίας, ως πχ την "Παραγωγή", την "Εξαγωγή", την "Αποθήκευση", την "Επισκευή", την "Μεταφορά", κλπ...

Η άποψη μου επιβεβαιώνεται και από την βιβλιογραφία του καθ. Μανιάτη στην οποία αναφέρεται η πρώτη εμφάνιση του δημοσιογράφου και εκδότη περιοδικού Martin Christopher, στο: «Logistics and Supply Chain Management. Strategies for Reducing Costs and Improving Services. Financial Times. Pitman Publishing. 1992». (Αυτό δηλώνεται παραπάνω και από τον ίδιο τον Christopher "στην πρώτη έκδοση" του βιβλίου του.)

Η δημοσιογραφική έρευνα του Christopher να εντοπίσει τον Κανονισμό (ΕΟΚ) 2913/92 και την επικείμενη έκδοση του κανονισμού της ΕΕ, (με το χαρακτηριστικό σχήμα αλυσίδας και τον όρο "αλυσίδα εφοδιασμού" που αναλύθηκε με σαφή αναφορά διατάξεων στο κείμενο του επικείμενου κανονισμού της ΕΕ 2454/93), δεν σημαίνει όμως ότι του επέτρεψε:

α) Να το παίξει ειδικός και να πλατειάσει στο πεδίο λειτουργίας της παγκόσμιας οικονομίας και της διεθνούς αγοράς, δίχως να σεβαστεί το θεσμικό πλαίσιο

που όρισε η ΕΕ. (...το οποίο στην ουσία καπηλεύτηκε!...)

β) Επιπλέον να εισάγει από επιστημονική άγνοια λειτουργίας της αγοράς την δημοσιογραφική του φαντασία γαρνιρισμένη με κουτσομπολιό ή δημοσιεύματα

γύρο από την δράση των πολυεθνικών επιχειρήσεων.

Επομένως

Η παραπάνω «αλυσιδωτή» περιγραφή και ρύθμιση της κυκλοφορίας των εμπορευμάτων από την ΕΕ αποδεικνύει ότι στην αγορά λειτουργούν δύο κατηγορίες εμπλεκομένων, (“αλυσοδεμένων” με φορολογικούς και τελωνειακούς κανόνες), προσώπων.

Από την μία πλευρά των κυρίων των προϊόντων*, ήτοι των παραγωγών / εξαγωγέων και των εισαγωγέων, που ίσως να είναι και αυτοί παραγωγοί / εξαγωγείς ή και έμποροι, που δρουν στο εσωτερικό της χώρας τους, εντός της ΕΕ ή και διεθνώς απανταχού του πλανήτη.

Από την άλλη πλευρά των κατόχων των εμπορευμάτων*, δηλαδή των Διαμεταφορέων, Αποθηκευτών και Μεταφορέων, που επιμελούνται του μεταφορικού έργου εντός μιας μόνο χώρας, εντός της ΕΕ, ή ευρύτερα σε ολόκληρο τον πλανήτη.

Επιπλέον επιμελούνται και των δράσεων για να διενεργηθούν οι τελωνειακές διαδικασίες που θα επιτρέψουν την εκτέλεση του έργου της Μεταφοράς για την πραγματοποίηση των εξαγωγών ή των εισαγωγών των εμπορευμάτων των πελατών τους από και προς τρίτες χώρες.

*(Προϊόν ονομάζω το αγαθό του οποίου Κύριος εξακολουθεί να είναι ο ίδιος ο Παραγωγός του.

*Εμπόρευμα ονομάζω το προϊόν που έχει καταστεί αντικείμενο Σύμβασης Πώλησης ή έργου.)

Ως γνωστό οι τελωνειακές και φορολογικές ρυθμίσεις του κανονισμού 2454/93 της ΕΕ διακρίνονται στις εξής κατηγορίες "αλυσίδας" - κυκλοφορίας των εμπορευμάτων - εντός του εδάφους της ΕΕ, δηλαδή θεσμικού πλαισίου λειτουργίας των επιχειρήσεων και της αγοράς γενικότερα:

1) Από την μία πλευρά σε αυτές που αφορούν στην εξαγωγή εμπορευμάτων εκ της ΕΕ, όπως πχ της επιστροφής ΦΠΑ ή της απαλλαγής από ειδικούς

φόρους, κλπ.

2) Από την άλλη πλευρά σε αυτές που αφορούν στην εισαγωγή εμπορευμάτων στην ΕΕ, που καταβάλλονται ανάλογα την περίπτωση ειδικοί φόροι και

βέβαια ο ΦΠΑ, για να έχουν το δικαίωμα οι εισαγωγείς να διαχειριστούν τα εισαχθέντα εμπορεύματα, με βάση τις ρυθμίσεις που ισχύουν στα λοιπά

εμπορεύματα καταγωγής ΕΕ.

3) Υπάρχει και η «Ενδοενωσιακή Διαμετακόμιση», που αφορά στην κυκλοφορία εμπορευμάτων μεταξύ επιχειρήσεων χωρών της ΕΕ.

Τέλος…

4) Υπάρχει και η κυκλοφορία εντός μίας χώρας της ΕΕ με κυριότερες κατά τα γνωστά τις διατάξεις περί ΦΠΑ και τις λοιπές φορολογικές διατάξεις.

5) Αν αυτό σας βοηθά στις εργασίες σας υπάρχει και η κυκλοφορία των προϊόντων, των πρώτων υλών και των μισοτελειωμένων προϊόντων που

κυκλοφορούν μεταξύ των εγκαταστάσεων της ίδιας επιχείρησης... (Οι Γερμανοί ορίζουν αυτήν την λειτουργία της επιχείρησης ως "εσωτερική αλυσίδα

εφοδιασμού" και την απεικονίζουν ως σχήμα που περιλαμβάνει κατά σειρά: Τους Προμηθευτές / Προμήθειες, την Παραγωγή, την απόθεση των

προϊόντων της παραγωγής σε αποθηκευτικούς χώρους και τους Πελάτες.)

Προσοχή:

Η ΕΕ με τον κανονισμό - (Verordnung) 1071/2009 όρισε τον «Διαχειριστή Μεταφοράς», δηλαδή τις προϋποθέσεις για να επιτραπεί σε ένα πρόσωπο να καθίσταται κάτοχος των εμπορευμάτων τρίτων στην διάρκεια της κυκλοφορίας τους από την παραγωγή προς την κατανάλωση, άρα υπεύθυνος έναντι των Τελωνείων και γενικά των φορολογικών αρχών.

Ερωτώ:

Μήπως οι θεωρητικοί ταυτίζουν τον «Διαχειριστή Μεταφοράς» που ορίζει η ΕΕ στον κανονισμό ΕΕ 1071/2009 με τον «"Διοικητή" ή τον "Διαχειριστή"»

κάποιου από τους πολλούς ορισμούς των Εφοδιαστικών τους Αλυσίδων; Αντιλαμβάνομαι ότι οι ρυθμίσεις της ΕΕ για την κυκλοφορία των εμπορευμάτων

υποβαμίζει πλήρως τις απόψεις των δημοσιογράφων, των θεωρητικών, των μηχανικών και γενικά όλων των άσχετων με το επιστημονικό πεδίο ΟΔΕ!

Πώς να τα κάνουμε όμως; Γι΄ αυτό υπάχει η επιστήμη ΟΔΕ, για να διδάσκεται η λειτουργία των επιχειρήσεων και της αγοράς ως έχει ενταγμένη στις

ρυθμίσεις της πολιτείας.

Κατά συνέπεια δεν χρειάστηκε να οριστούν από την ΕΕ οι υπεύθυνοι «αλυσίδας» των Κυρίων των εμπορευμάτων, δηλαδή οι Εμπορικές και Βιομηχανικές Επιχειρήσεις, (ΕΒΕ), γιατί διαχρονικά ορίζονται ως υπεύθυνοι έναντι των φορολογικών αρχών οι νόμιμοι εκπρόσωποι τους. Δηλαδή οι Διαχειριστές για τις ΕΠΕ ή οι Πρόεδροι και οι Διευθύνοντες σύμβουλοι και τα ΔΣ για τις ΑΕ. (Οι οποίοι βέβαια διαχειρίζονται μόνο τα δικά τους προϊόντα ή εμπορεύματα και μάλιστα αποκλειστικά μέσα στους δικούς τους αποθηκευτικούς χώρους.)

Άρα οι θεωρητικοί πρέπει να δηλώσουν στις αναφορές τους:

- Αν ο «Supply Chain Manager τους» αφορά στον Διαχειριστή της ΕΠΕ ή στον Διευθύνοντα Σύμβουλο της ΑΕ, που δεν μπορεί είναι άλλος από τον

παραπάνω Κύριο 51%, (με το πούρο), που ίσως ελέγχει μια μόνο εμπορική ή βιομηχανική επιχείρηση, (δηλαδή τον Κύριο των εμπορευμάτων), αλλά

ενδεχόμενα ελέγχει ταυτόχρονα τα πλειοψηφικά πακέτα μετοχών περισσοτέρων εμπορικών ή βιομηχανικών επιχειρήσεων…

Ή αντίστοιχα

- Αν ο «Supply Chain Manager τους» αφορά στον Διαχειριστή μιας ΕΠΕ ή στον Διευθύνοντα Σύμβουλο μιας Α.Ε. Μεταφοράς, Διαμεταφοράς ή Αποθήκευσης, (δηλαδή στον περιστασιακά Κάτοχο των εμπορευμάτων των κανονισμών 2454/93 και 1071/2009), που απέκτησε μετά το 1993 το δικαίωμα να διαχειρίζεται στους αποθηκευτικούς χώρους του, κατόπιν εντολών, τα εμπορεύματα των πελατών του - εμπόρων ή βιομηχάνων-. Αυτό μάλιστα αφορά ειδικά στην πορεία των εμπορευμάτων από τον τόπο παραγωγής προς τον τόπο τελικού προορισμού και κατανάλωσης, ως και στους τόπους ενδιάμεσης απόθεσης αυτών των ειδών, πχ σε "κέντρα διανομής"... (Βλέπε: ΚΑΔ Κέντρο Αποθήκευσης & Διανομής)

Όλα αυτά όμως ορίζονται στην σύμβαση που καταρτίζει ο εκάστοτε Κύριος των εμπορευμάτων με ένα από τα παραπάνω πρόσωπα, (Μεταφορέα, Αποθηκευτή, Διαμεταφορέα), την ένταξη και λειτουργία των οποίων στην αγορά θεσμοθέτησε η ΕΕ με τον Κανονισμό 2454/93, δηλαδή να διαχειρίζονται τα εμπορεύματα τρίτων, (ήτοι των παραγωγών και των εμπόρων), στους χώρους τους. Ιδού λοιπόν η θεσμοθετημένη από την ΕΕ "αλυσίδα εφοδιασμού" και τα πρόσωπα που εξουσιοδοτούνται να την διαχειρίζονται... Η ΕΕ επέβαλε στα πρόσωπα αυτά την εφαρμογή "Λογιστικού Συστήματος Η/Υ" = "Logistical System Η/Υ", για να μπορεί να τα ελέγχει από απόσταση!

Άρα,...

...όλες οι επιχειρήσεις που συμμετέχουν ως ομάδα στην λειτουργία της αγοράς και της πραγματικής οικονομίας έχουν τον δικό τους «Κύριο 51%», που οργανώνει, διοικεί και ελέγχει συνολικά την λειτουργία τους. Αυτό μάλιστα ισχύει, ως είναι αυτονόητο, και στην περίπτωση που αφορά στην λειτουργία μιας μόνο επιχείρησης, που λειτουργεί κατά τους θεωρητικούς ως «αυτόνομη οντότητα», ή με βάση την διδασκαλία της ΑΒΣΠ λειτουργεί με «νομική αυτοτέλεια και οικονομική αυθυπαρξία».

Άλλο πράγμα είναι όμως να διοικείς επιχειρήσεις που καθ΄ ομάδας παράγουν και διαθέτουν στην αγορά τηλέφωνα, καλλυντικά ή αλλαντικά, κλπ και άλλο πράγμα είναι να διαθέτεις και να εκμεταλλεύεσαι τεχνικά μέσα και αποθηκευτικούς χώρους και να διαχειρίζεσαι τα εμπορεύματα των πελατών σου - παραγωγών ή εμπόρων, πχ τηλεφώνων, καλλυντικών, αλλαντικών, φαρμάκων, και άλλων...

Όμως η ΕΕ ανέθεσε μόνο στις επιχειρήσεις Μεταφοράς, Διαμεταφοράς και Αποθήκευσης την διαχείριση της Αλυσίδας Εφοδιασμού που όρισε με τον κανονισμό ΕΕ 2454/93 και τις "αλυσόδεσε" με τελωνειακούς και φορολογικούς κανόνες!

Άρα οι Έμποροι και Βιομήχανοι "αλυσοδένονται" από την ΕΕ, και κατά συνέπεια, από τις φορολογικές αρχές των Κρατών μελών της ΕΕ, μόνο για την τήρηση των θεσμοθετημένων ρυθμίσεων που αφορούν στην εσωτερική τους λειτουργία. Αυτό διότι οι έμποροι και βιομήχανοι δεν έχουν δικαίωμα να διαχειρίζονται τα προϊόντα και εμπορεύματα τους στην πορεία τους να κυκλοφορήσουν στην αγορά και τελικά στην κατανάλωση!!!

Κοντολογίς: Ο έμπορος και ο βιομήχανος καταρτίζουν μόνο την σύμβαση πώλησης, σε εκτέλεση της οποίας οφείλουν να παραδώσουν το πωληθέν εμπόρευμα στον αγοραστή - πελάτη τους. Το νταραβέρι όμως για να εκτελεστούν οι όροι της σύμβασης πώλησης και γενικά η διακίνηση των εμπορευμάτων στην αγορά το "αλυσοδένουν" με βάση τον νόμο ο Μεταφορέας ο Διαμεταφορέας και ο Αποθηκευτής.

Μπορεί τώρα κάποιος να με ενημερώσει τι ρόλο παίζει στην αγορά ο "Supply Chain Manager", που παρήγαγε η δημοσιογραφική φαντασία και η επιστημονική ασχετοσύνη του Christopher γύρο από την λειτουργία της αγοράς;

Παρακαλώ θερμά προς τούτο, γιατί με την παραπληροφόρηση από τους δεκάδες ορισμούς "Supply Chain" και "Logistics" έχω μπουχτίσει!

Μπορεί τώρα κάποιος να μου δώσει μια πληροφορία ποιές ήταν "οι ιδέες αλυσίδας" που κατά Christopher "κυκλοφορούσαν" στην αγορά πριν το 1992, πριν δηλαδή αυτός αναφέρει τις ρυθμίσεις της ΕΕ που ήταν σε δημόσια διαβούλευση ως δικές του; Άραγε ρωτήθηκε από τους οπαδούς των απόψεων του; για να υποχρεωθεί να τις αναφέρει;

Προσθήκη 20.05.2022 γιατί προκλήθηκα: Η αναφορά του Christopher ότι "οι ιδέες της αλυσίδας κυκλοφορούσαν από καιρό", συνιστούν κατά την γνώμη μου ένα δημοσιογραφικό ελιγμό, για να δικαιολογήσει την απήχηση των μεταβολών στην λειτουργία της αγοράς που προέβλεπε το κείμενο του επικείμενου κανονισμού της ΕΕ, που ήταν ήδη ένα χρόνο προ του 1992 σε δημόσια διαβούλευση, άρα γνωστό στους πάντες εντός της ΕΕ. Η πρόβλεψη όμως αυτή του Christopher, (να δηλώσει ότι "οι ιδέες αλυσίδας κυκλοφορούσαν από καιρό"), τον βοήθησε να ορίσει και να αναφέρει τον όρο "Supply Chain", που προφανώς ανέφερε και η ανεπίσημη αγγλική μετάφραση του κειμένου της ΕΕ, στο βιβλίο του ως δική του έμπνευση, δίχως να κινδυνεύει να γελοιοποιηθεί στον επαγγελματικό του χώρο. (Σχετικά με το "supply" αναφέρομαι στο τέλος του παρόντος, δηλαδή αν σημαίνει "εφοδιαστική" ή "εφοδιασμός" και πως πρέπει να κατανοήσουν τους δύο αυτούς όρους οι φοιτητές.)

Όμως, όπως απέδειξα, τόσο ο όρος "la chaine d' approvisionnement" όσο και "die Lieferkette" και το σχήμα "αλυσίδας" της ΕΕ συνιστούν "κλοπή πνευματικής ιδιοκτησίας της ΕΕ" από τον Christopher. Οι έλληνες ακαδημαϊκοί δεν επιτρέπεται επομένως να παραβλέπουν τις διατάξεις του Κανονισμού ΕΕ 2454/93 όπως αυτές τέθηκαν σε ισχύ λίγους μήνες αργότερα από το άρθρο του Christopher και 10 χρόνια πριν την κυκλοφορία του βιβλίου "αλυσίδας" του Christopher. Ή ίσως πρωτύτερα μάλιστα να δημοσιεύτηκαν οι επικείμενες μεταβολές στην κυκλοφορία των εμπορευμάτων σε πολλά μέσα ενημέρωσης, όπως επίσης, γιατί όχι, και σε κάποιο δημοσίευμα των "Financial Times". Αυτό διότι πέραν της ξενόγλωσσης φιλολογίας, πρέπει να ληφθεί σοβαρά υπόψη από τους φοιτητές ότι ο όρος στην επίσημη γαλλική ή γερμανική γλώσσα της ΕΕ αποδίδεται ορθά στην ελληνική μετάφραση του κανονισμού 2454/93 ως "αλυσίδα εφοδιασμού". ( όχι βέβαια "εφοδιαστική αλυσίδα"!!!)

Άρα οι αναφορές του Christopher ίσως συνιστούν απλά μια δημοσιογραφική πρωτιά και ίσως έχουν κάποια αξία στον χώρο της δημοσιογραφίας. Δεν πρέπει όμως οι αναφορές του Christopher να λαμβάνονται υπόψη και να θεωρούνται επιστημονικό πεδίο ΟΔΕ, γιατί αποπροσανατολίζουν τους φοιτητές στις εργασίες τους ή και ακόμα χειρότερα, παραπλανούν ή αποσυντονίζουν και τους ίδιους τους ακαδημαϊκούς, ειδικά αυτούς που βολεύονται επιστημονικά, αποδεχόμενοι άβουλα τις θεωρίες του... Πιστεύει κάποιος ότι μόνο οι "Financial Times" πληροφορήθηκαν το 1992 για τον επικείμενο κανονισμό της ΕΕ; Ή όπως δηλώνω εγώ ενημερώθηκε τουλάχιστον ολόκληρη η Ευρώπη;

Άρα...

- είτε στην έννοια "La chaine d' approvisionnement",

- είτε στην έννοια "Die Lieferkette",

- είτε στην έννοια "Supply Chain",

- είτε στην έννοια "Αλυσίδα Εφοδιασμού" αναφερόμαστε...

...Κάνουμε λόγο για έναν όρο που εισήγαγε η ΕΕ σε κανονισμό της για να ορίσει την κυκλοφορία των εμπορευμάτων των Ε.Β.Ε. (Εμπορικών και

Βιομηχανικών Επιχειρήσεων),σε συγκεκριμένο φορολογικό καθεστώς διαμετακόμισης, δηλαδή Μεταφοράς, Διαμεταφοράς και Αποθήκευσης.

Άρα οι φοιτητές ΟΔΕ να μην παρασύρονται από τις ανεπίσημες μεταφράσεις, των όρων της ΕΕ, που αναφέρονται στις επίσημες γλώσσες της, γερμανική και

γαλλική, από κάθε είδους θεωρητικούς και άσχετους με τις θεσμοθετημένες ρυθμίσεις που αφορούν στην Παραγωγή και στην Κυκλοφορία των προϊόντων /

εμπορευμάτων. Στην απέξω, στο χαλαρό, στο άνετο και στο ανέξοδο, μπορεί ο καθένας μας να λέει ότι θέλει.

Όμως όταν διαχειρίζεσαι χρήμα και διοικείς επιχειρήσεις πρέπει να είσαι σοβαρός, υπεύθυνος, διαβασμένος και προσεκτικός...

Τέλος της προσθήκης

ΣΕΛΙΔΑ 5 Η ΔΡΑΣΗ ΤΩΝ ΠΟΛΥΕΘΝΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ = ή # ΤΗΣ "ΔΙΟΙΚΗΣΗΣ ΕΦΟΔΙΑΣΤΙΚΗΣ ΑΛΥΣΙΔΑΣ";

Διαπιστώσαμε ότι στην αγορά συμμετέχουν «Κύριοι 51%», που είναι φυσικά πρόσωπα, όμως μπορεί να είναι και νομικά πρόσωπα, που ελέγχουν τα πλειοψηφικά πακέτα μετοχών περισσοτέρων επιχειρήσεων. Έχω αντιληφθεί ότι ίσως οι θεωρητικοί ονομάζουν «εφοδιαστική αλυσίδα» τις επιχειρήσεις που η Διοίκηση τους ελέγχεται από άλλες επιχειρήσεις. Ο Christopher μάλιστα μας επιτρέπει αντί του όρου «αλυσίδα» να χρησιμοποιούμε τον όρο «δίκτυο». (Martin Christopher «Logistics και Διαχείριση Εφοδιαστικής Αλυσίδας» έκδοση Σεπτέμβριου 2017 σελ. 20.)

Όμως ήδη στην δεκαετία του 60 η ΑΒΣΠ στην ΟΔΕ δεν χρησιμοποιούσε τον όρο «αλυσίδα», αλλά «Δίκτυο», πχ δίκτυο πελατών, δίκτυο προμηθευτών. Στην ελβετική εταιρεία Διεθνών Μεταφορών ΔΑΝΖΑΣ που ήδη εργαζόμουν εκείνα τα χρόνια χρησιμοποιούσαμε τον όρο «Δίκτυο ανταποκριτών», για να δηλώσουμε τις επιχειρήσεις με τις οποίες συνεργαζόμασταν παγκοσμίως, για την διενέργεια των Διεθνών Μεταφορών, ως και τον έλεγχο της κυκλοφορίας των εμπορευμάτων των πελατών μας. (Άλλοι ανταποκριτές μας ήταν θυγατρικές εταιρειών της ίδιας της ΔΑΝΖΑΣ, άλλοι ήταν θυγατρικές συνεργαζόμενων με την ΔΑΝΖΑΣ πολυεθνικών επιχειρήσεων Μεταφοράς, ίσως κάποιες άλλες να λειτουργούσαν και ως "αυτόνομες οντότητες"...)

Όμως,

β) Ο δημοσιογράφος Antony Sampson ανεξάρτητα από την μεταγενέστερη εμφάνιση, δηλαδή στις αρχές της δεκαετίας 90 των εννοιών και των ορισμών

«Διοίκησης» ή «Διαχείρισης εφοδιαστικής αλυσίδας», περιέγραψε ήδη στις αρχές της δεκαετίας του 70 με το όνομα τους «εφοδιαστικές αλυσίδες»

που τις ονομάζει «τηλεφωνίας», «καλλυντικών», «αλλαντικών», «ενοικιάσεως αυτοκινήτων», κλπ και φωτογράφισε – σκιτσάρισε μάλιστα και τον

Διοικητή - "ενορχηστρωτή" - τους. Έχω διαπιστώσει ότι οι φοιτητές, κατά παράδοξο τρόπο, περιγράφουν τις εφοδιαστικές αλυσίδες αγαθών, πχ

φαρμάκου, μπύρας, κλπ, δίχως να αναφέρουν την συμμετοχή και την δράση του "Διοικητή" τους, δηλαδή του "Κυρίου 51%", που ελέγχει τις κατά

περίπτωση εμπλεκόμενες επιχειρήσεις του, για την παραγωγή και διάθεση στην αγορά του συγκεκριμένου προϊόντος της εργασίας του φοιτητή.

Όμως ο Antony Sampson στις αρχές του 70 δεν έκανε αναφορά στους όρους «Supply Chain» ή «Supply Chain Management», γιατί απλούστατα δεν είχε εμφανιστεί το σχήμα με τους ΕΟΦ / ΑΕΟ της ΕΕ, που ενέπνευσε τους θεωρητικούς και άσχετους με την λειτουργία των επιχειρήσεων και της αγοράς να εισάγουν, (διάβαζε αντιγράψουν), μετά το 1992 το σχήμα και την έννοια της «αλυσίδας εφοδιασμού» της ΕΕ και να την περιγράφουν καθένας κατά πως τον βόλευε και πως την φανταζόταν και μάλιστα να την ορίζει με τον δικό του διαφορετικό τρόπο.

Η ΑΒΣΠ όπως προανέφερα ονόμαζε τις «επιχειρήσεις αλυσίδας» των θεωρητικών σαν «Ομάδα Επιχειρήσεων».

Ερωτάται:

Υπάρχει διαφορά μεταξύ των οργανωτών και των συμμετεχόντων σε μια σύναξη πχ στο «Oriana» ή στην «Exekutiv - Villa»; Προφανώς όχι, γιατί οι συγκεκριμένες, καθώς και κάθε άλλη σύναξη που οργανώνει μία «Μητέρα» επιχείρηση Μεγάλου Κεφαλαίου, (Η ΑΒΣΠ την ονόμαζε «ιθύνουσα Επιχείρηση»), στην ηγεσία των διοικήσεων των επιχειρήσεων του ομίλου της έχουν σαν σκοπό να τις ελέγξει ή να γνωριστούν τα στελέχη των επιχειρήσεων κάθε ομάδας, (προϊόντος ή δραστηριότητας ή υπηρεσίας), μεταξύ τους.

Επιπλέον όμως να τους δώσει νέες εντολές, για να συμβάλλουν καθεμιά χωριστά και όλες μαζί αθροιστικά στην επίτευξη του τελικού σκοπού της Μητέρας Επιχείρησης, δηλαδή όπως δίδαξε η ΑΒΣΠ:

«Την βάση σχεδίου παραγωγή και διάθεση χρησιμοτήτων (αγαθών) στην κατανάλωση για την επίτευξη κέρδους»!

Σύγκρινε: Ο Christopher στην σελίδα 30 του βιβλίου του περιγράφει με σχήμα την αλυσιδωτή εμπλοκή: {Προμηθευτές - Προμήθειες - Λειτουργίες - Διανομή - Πελάτες} και την ορίζει ως "Αποστολή της Διοίκησης Logistics". Όμως, όπως μόλις περιέγραψα, η ΑΒΣΠ είχε ορίσει 30 - 40 χρόνια πρωτύτερα και περιγράψει τις ίδιες κατά Christopher: {"Logistics Αποστολές" της Διοίκησης της Επιχείρησης} ως "Επιχειρησιακό Λογισμό".

Την αλήθεια των παραπάνω απόψεων μου επιβεβαιώνει στο οπισθόφυλλο του βιβλίου του ο Βλάσης Γιαννάκαινας που μας ενημερώνει για τις συνάξεις – συνέδρια στο κρουαζιερόπλοιο Oriana και αναφέρει επί λέξει:

«Θα αποτελούσε τουλάχιστον αφέλεια να πιστέψει κανείς πως αυτές οι προσωπικότητες συγκεντρώνονται με σκοπό να μιλήσουν απλά μόνο για… αποθήκη και μεταφορές!»

Εγώ δηλώνω ότι "οι προσωπικότητες" που συγκεντρώνονται σε αυτές τις συνάξεις "δεν μιλούν" παρά μόνο ακούνε τις εντολές και οδηγίες των επιτελών και του ίδιου του Κυρίου 51%, που τους μάζεψε, τους γλύκανε το χειλάκι με εδέσματα και τους προκάλεσε να δουλέψουν με μεγαλύτερο ενδιαφέρον για την εκτέλεση των εντολών που τους δίνονται, αν θέλουν να ξανάρθουν για να ξαναλαδώσουν το στομάχι τους με λειχουδιές...

Επομένως, οι «προσωπικότητες μιλούν» και για τις «προς τα πίσω και για τις προς τα εμπρός», (ο όρος ανήκει στους θεωρητικούς), δραστηριότητες των επιχειρήσεων τους, ως και τον τρόπο ανάπτυξης των εργασιών των ομίλων των Πολυεθνικών επιχειρήσεων, που προσκαλούν τα μέλη τους για να τα ενημερώσουν μέσω αυτών των «συνεδρίων» μεταξύ άλλων:

α) τόσο για τα λογιστικά συστήματα Η/Υ = Logistical System που, προσαρμόζονται για να καλύπτουν συγκεκριμένες ανάγκες των ΕΒΕ, (Εμπορικών

& Βιομηχανικών Επιχειρήσεων), που λειτουργούν σαν "αυτόνομες οντότητες". Επιπλέον όμως για να καλύπτουν τις ανάγκες και των Πολυεθνικών

επιχειρήσεων Μεγάλου Κεφαλαίου, για να ελέγχουν τις επιχειρήσεις του ομίλου τους.

β) όσο και για τα λογιστικά συστήματα Η/Υ, που προσαρμόζονται για να καλύπτουν και τις υπηρεσίες των κατόχων των εμπορευμάτων, δηλαδή των

επιχειρήσεων που προσφέρουν υπηρεσίες Διαμεταφοράς, Αποθήκευσης και Μεταφοράς…

Γ) …Αλλά όμως και για την σημαντική εξέλιξη μετά το 1993 ήταν η επιβολή από τον τελωνειακό Κώδικα της ΕΕ η υποχρεωτική επικοινωνία των

λογιστικών συστημάτων Η/Υ - Logistical System - των εμπλεκομένων ΕΟΦ μεταξύ των, σε τρόπο ώστε τα προϊόντα να βρίσκονται αδιάλειπτα

κάτω από τον έλεγχο των φορολογικών αρχών στην διάρκεια της κυκλοφορίας τους από την παραγωγή προς την κατανάλωση.

(ΕΟΦ = Εγκεκριμένος Οικονομικός Φορέας)

Προσθήκη 03.11.2021 γιατί με ρωτήσατε:

Οι συνάξεις που οργανώνει η Πολυεθνική - Ιθύνουσα Επιχείρηση - δεν έχουν την παραμικρή σχέση με τις συνάξεις που οργανώνουν πχ διάφορα Επιμελητήρια, Σύνδεσμοι Εξαγωγέων, Εμπόρων, βιομηχάνων, και άλλοι φορείς ή συντεχνιακά συμφέροντα, στους οποίους συμμετέχουν οι "επιχειρήσεις αλυσίδας" στις χώρες που είναι εγκατεστημένες. Κύρια διαφορά είναι ότι οι παραπάνω φορείς κατά δήλωση τους δεν είναι κερδοσκοπικού χαρακτήρα και ότι απλά βοηθούν στην ανάπτυξη των εργασιών των μελών τους.

Σε ότι αφορά όμως στο:

- Chartered Institute of Logistics and Transport, στο οποίο o Christopher είναι επίτιμο μέλος, ή στο...

- ...Chartered Institute of Procurement and Supply, στο οποίο ο Christopher είναι απλό μέλος

δεν με εντυπωσιάζουν, γιατί και εγώ ήμουν μέλος, (και μάλιστα ιδρυτικό), του Γερμανικού Συλλόγου Κοστολόγων Σιδηροδρομικών Μεταφορών, "Deutscher Tarifeur Ferrein" που ήταν μέλος του Διεθνούς Συνδέσμου Κοστολόγων, "International Verband der Tarifeure".)

Σε ότι αφορά στο "Συμβούλιο Επαγγελματιών Διαχείρισης Εφοδιαστικής Αλυσίδας"** των Η.Π.Α., που τίμησε τον Christopher με το βραβείο διακεκριμένων υπηρεσιών, αυτό ειδικά με αφήνει παγερά αδιάφορο!

Αυτό διότι και στην χώρα μας υπάρχουν διάφοροι οργανισμοί και επαγγελματικοί φορείς που μοιράζουν απλόχερα βραβεία και επαίνους ο ένας στον άλλο για να προβληθούν στην επικαιρότητα, με εξέχουσα θέση μεταξύ αυτών των Μελλοντολόγων, Μέντιουμ, Χειρομαντών, Αστρολόγων, κομμωτών και άλλων.

**Ερωτάται:

Αυτό το... "Συμβούλιο Επαγγελματιών Διαχείρισης Εφοδιαστικής Αλυσίδας" των ΗΠΑ πότε συνεστήθη; προϋπήρχε του 1992; Αν ισχύει τότε ο Christopher έρχεται δεύτερος ως προς την πατρότητα τού όρου!

Ή μήπως απλά η εμφάνιση του όρου "εφοδιαστική αλυσίδα" από τον δημοσιογράφο και εκδότη περιοδικού Christopher, κατά δήλωση του ως πρώτου διδάξαντα τον όρο το 1992, έδωσε κίνητρο σε κάποιους στις ΗΠΑ να εισάγουν την επαγγελματική εξειδίκευση "Διαχειριστής Εφοδιαστικής Αλυσίδας"; (Εγώ όμως απέδειξα παραπάνω ότι ο Christopher απλά καπηλεύτηκε το κείμενο και το σχήμα του κανονισμού της ΕΕ που ήταν σε δημόσια διαβούλευση το 1991 - 1992 μεταξύ των κρατών - μελών της ΕΕ, που τέθηκε τελικά σε ισχύ από τα μέσα του 1993 ως Κανονισμός ΕΕ 2454/93!)

Η βράβευση επομένως του Christopher, (για τις... διακεκριμένες υπηρεσίες του), από αυτούς τους όψιμους επαγγελματίες " Διαχείρισης Εφοδιαστικής Αλυσίδας" των ΗΠΑ ήταν απλά ένας τζερτζελές, η καλύτερα "Business made in USA", για να προβάλουν εύκολα και ανέξοδα τις πολλά υποσχόμενες υπηρεσίες, που θα μπορούσαν να προσφέρουν στην αγορά οι "επαγγελματίες διαχειριστές Εφοδιαστικής Αλυσίδας" για να τα οικονομήσουνε... Προς τον σκοπό αυτό τους χρειαζόταν ένας πρόθυμος κράχτης, που όπως φαίνεται ήταν ο Christopher.

Το ζήτημα επομένως είναι ότι οι φοιτητές ΟΔΕ να μην εντυπωσιάζονται από αυτά τα συντεχνιακά κόλπα και τις στημένες - σκηνοθετημένες - προβολές των αεριτζήδων στην επικαιρότητα και στην αγορά!

Μην λησμονούμε επίσης ότι στην Ευρώπη ο Κανονισμός ΕΕ 2454/93 άλλαξε ριζικά μετά το 1992 την κυκλοφορία των εμπορευμάτων εντός της ΕΕ, γιατί ορίστηκαν, θεσμοθετήθηκαν και ίσχυσαν από το 1993 οι διατάξεις για τους ΕΟΦ / ΑΕΟ, για να λειτουργήσει η "Αλυσίδα Εφοδιασμού", δηλαδή η κυκλοφορία εμπορευμάτων με ενιαίους κανόνες σε καθεστώς κοινοτικής διαμετακόμισης...

Στις ΗΠΑ όμως τί άλλαξε, που δεν υπήρχε πρωτύτερα του 1992, έτσι ώστε να υπάρξει ανάγκη να ενταχθεί στην λειτουργία της αγοράς και των επιχειρήσεων στις ΗΠΑ ο ουρανοκατέβατος "Επαγγελματίας Διαχειριστής Εφοδιαστικής Αλυσίδας";

Επιπλέον στην ΕΕ και βέβαια στην Χώρα μας επετράπη μετά το 1993 η διαχείριση εμπορευμάτων τρίτων από ιδιωτικές επιχειρήσεις Μεταφοράς, Διαμεταφοράς και Αποθήκευσης... Μπορεί κάποιος υποψήφιος Διδάκτορας ή ακαδημαϊκός Δάσκαλος να ερευνήσει ποιό καθεστώς κυκλοφορίας των εμπορευμάτων ίσχυε στις ΗΠΑ πριν εμφανιστούν οι "Επαγγελματίες Διαχειριστές Εφοδιαστικής Αλυσίδας";

Δηλαδή αν είχαν τρίτοι (ίσως Μεταφορείς, Διαμεταφορείς, Αποθηκευτές;), το δικαίωμα να διαχειρίζονται σε δικούς τους χώρους τα εμπορεύματα των Βιομηχάνων & Εμπόρων - πελατών τους;

(Αυτό δηλαδή που ισχυσε στην ΕΕ από το 1993...)

Ιδού ένα ακόμα ερώτημα αυτοκριτικής στους έλληνες ακαδημαϊκούς, για να αποφασίσουν τι είδους λειτουργία της αγοράς διδάσκουν στους φοιτητές τους;

α) Την "εφοδιαστική αλυσίδα" του Christopher; πού πάει μάλιστα πακέτο με τους αμερικανόφερτους "Επαγγελματίες Διαχείρισης Εφοδιαστικής

Αλυσίδας";

Ή...

β) Την Ευρωπαϊκή "Αλυσίδα Εφοδιασμού" μαζί με τις θεσμοθετημένες ρυθμίσεις της ΕΕ και της Χώρας μας, ισχύος από το 1993, για την

κυκλοφορία των εμπορευμάτων, πού "πακετάρει" με φορολογικές και τελωνειακές διατάξεις όσους διαχειρίζονται εμπορεύματα; Τους οποίους

μάλιστα αναφέρει ονομαστικά ορίζοντας αναλυτικά τις κατά περίπτωση θεσμοθετημένες ρυθμίσεις, που οφείλει να τηρεί έκαστος, καθώς και τις

προϋποθέσεις που πρέπει να εκπληρώνει, για να εγκριθεί από την ΕΕ η ένταξη του στο σύστημα Κοινοτικής Διαμετακόμισης - σήμερα -

Ενωσιακής Διαμετακόμισης και να αποκτήσει αυτό το δικαίωμα; Δηλαδή της διαχείρισης εμπορευμάτων τρίτων!

Τέλος της προσθήκης

Νέα προσθήκη 15.7.2022 γιατί προκλήθηκα...

Φίλε μου!

Η "αλυσίδα εφοδιασμού" της ΕΕ δεν έχει σχέση με τη "Εφοδιαστική αλυσίδα" των θεωρητικών. Έχω επισημάνει ότι ο Christopher ως ο πρώτος διδάξας τον όρο αυτό, καπηλεύτηκε τον επικείμενο κανονισμό 2454/93 της ΕΕ με το σχήμα των "αλυσοδεμένων", την εμπλοκή των οποίων στην λειτουργία της αγοράς εντός του εδάφους της ΕΕ ήθελε να ρυθμίσει. Αυτό όμως επιβαλλόταν λόγω του ανοίγματος των συνόρων στην Ευρωπαϊκή Ένωση, στην απελευθέρωση των Μεταφορών, πχ ιδιωτικές σιδηροδρομικές επιχειρήσεις, καθώς και στην απόκτηση δικαιώματος σε ιδιωτικές αποθηκευτικές επιχειρήσεις να φυλάσσουν στους χώρους τους τα εμπορεύματα τρίτων. (Αυτό δικαίωμα είχαν προ του 93 μόνο τα τελωνεία!!!)

Όλοι όμως οι ασήμαντοι με ηγέτη τον Christopher βρήκαν ευκαιρία να προβληθούν στην επικαιρότητα διαστρεβλώνοντας την διαχρονική λειτουργία της αγοράς, που απλά κακοποίησαν ως "Διαχείριση της Εφοδιαστικής Αλυσίδας". Όμως η αγορά λειτουργεί διαχρονικά δίχως να ορίζεται ως "εφοδιαστική αλυσίδα". Σαν απόδειξη για την αταλάντευτη θέση μου σας συνιστώ να μελετήσετε τις "Παραπομπές" του βιβλίου του Christopher για να διαπιστώσετε ότι στις 100 και πλέον παραπομπές του, δεν υπάρχει έστω και μία, που να επιγράφεται "Supply Chain", (και μάλιστα στολισμένη για φραμπαλά με "Management" ή "Logistics"), προ της κυκλοφορίας σε διαβούλευση εντός της ΕΕ του κανονισμού ΕΕ 2454/93!

Αν υπήρχε έστω και μια παραπομπή του Christopher προ του 92 που να ανέφερε τον όρο "Supply Chain", ή κάποιος μου υποδείξει το αντίστοιχο, εγώ θα ξαναγράψω το σχόλιο μου και θα ζητήσω συγνώμη! Όμως, αν δεν βρεθεί, θα δεχθείτε την άποψη μου ότι η ΕΕ εισήγαγε πρώτη την έννοια "εφοδιαστική αλυσίδα", που όμως περιέγραψε αναλυτικά στον κανονισμό της,

- τόσο τους "αλυσοδεμένους",

- όσο και τις διατάξεις πού πρέπει να τηρεί έκαστος, για να έχει το δικαίωμα να διαχειρίζεται εμπορεύματα σε καθεστώς "κοινοτικής", σήμερα

"ενωσιακής Διαμετακόμισης".!

Τέλος και αυτής της προσθήκης

ΣΕΛΙΔΑ 6 ΟΙ ΣΧΟΛΕΣ ΟΔΕ & Η ΔΙΟΙΚΗΣΗ ΕΦΟΔΙΑΣΤΙΚΗΣ ΑΛΥΣΙΔΑΣ

Άρα, Ενδεικτικά μπορώ να αναφέρω επίσης ότι οι σχολές ΟΔΕ οφείλουν να διδάξουν τις «εφοδιαστικές αλυσίδες» των αγαθών, (όπως πχ κοτόπουλου, μπύρας, φαρμάκου, κλπ, που αναφέρουν στις εργασίες τους οι φοιτητές), σε αναλυτικά επιστημονικά πεδία ΟΔΕ, (όπως τα δίδαξε η ΑΒΣΠ), δίχως όμως να τις επιγράφουν ως "διοίκηση εφοδιαστικής αλυσίδας", όπως πχ:

1) Στο μάθημα της «Εμπορευματολογίας», για να κατανοήσουν οι φοιτητές την έννοια της σημασίας των δράσεων των στελεχών των επιχειρήσεων

για τον εντοπισμό των πηγών προέλευσης και την μελέτη του κόστους για την προμήθεια των πρώτων υλών, των βοηθητικών υλικών, των

μισοτελειωμένων προϊόντων, κλπ,

όπως επίσης:

2) Την διάκριση της Βιομηχανικής παραγωγής σε παραγωγή συνεχούς ροής που δεν επιτρέπει να παραμείνει το προϊόν μισοτελειωμένο, και...

3) ...Της παραγωγής κατά φάση που επιτρέπει μεταξύ άλλων να παραμείνει το προϊόν μισοτελειωμένο, άρα να μπορεί διατεθεί στην ελεύθερη

αγορά, ή να διατεθεί σε άλλη επιχείρηση του ίδιου ομίλου, ή να εισαχθεί σε άλλο χρόνο σε μια νέα φάση παραγωγής στην ίδια βιομηχανική

μονάδα… (Εδώ εντάσσεται η ανάλυση στο αμφιθέατρο της διαφοράς των εννοιών ΟΔΕ της ΑΒΣΠ: "κατεργασία", "επεξεργασία"

και "διαδικασία" παραγωγής...)

4) Την έννοια των λέξεων «κατανομή», «διανομή», «διάθεση» της παραγωγής, όπως επίσης την διαφορά της:

- «Αποθήκης» ως έννοια της λογιστικής, που απεικονίζει με τις λογιστικές εγγραφές, (= Logistics), τις αυξήσεις και τις μειώσεις

των ειδών της επιχείρησης, καθώς και την έννοια του…

- …«Αποθηκευτικού Χώρου», που είναι τεχνική έννοια, που αφορά στον οποιοδήποτε φυσικό χώρο αποτίθεται για οποιοδήποτε λόγο προϊόν ή

εμπόρευμα.

Συγκεκριμένα διευκρινίζω:

4α) Κατανομή της παραγωγής: Πρόκειται για τις δραστηριότητες μιας επιχείρησης, προκειμένου να διασπαρθεί (αποκεντρωθεί) η παραγωγή σε

επιλεγμένους τόπους και ίδιες εγκαταστάσεις της επιχείρησης, (ίσως όμως μετά το 1992 και σε εγκαταστάσεις τρίτων - συνεργαζομένων

επιχειρήσεων), δηλαδή είναι εγκατεστημένες εντός της ίδιας χώρας και λειτουργούν με τον ίδιο ΑΦΜ, (Αριθμό Φορολογικού Μητρώου) και

αφορούν σε είδη που δεν έχουν προς το παρόν πουληθεί.

4β) Διάθεση της παραγωγής: Εξ ορισμού της ΑΒΣΠ: «Η λειτουργία της Διαθέσεως περιλαμβάνει το σύνολο των δραστηριοτήτων που

περιλαμβάνονται από την ολοκλήρωση της παραγωγής μέχρι και της εισπράξεως της αξίας των πωληθέντων.»

Άρα η «Κατανομή της Παραγωγής» συνιστά μια επί μέρους δραστηριότητα της ευρύτερης έννοιας: « Λειτουργίας της Διαθέσεως».

4γ) Παράδοση του πωληθέντος σημαίνει την εκτέλεση του βασικού όρου της σύμβασης πώλησης, με βάση την οποία οφείλει ο πωλητής να

παραδώσει το πωληθέν είδος στον αγοραστή. Η παράδοση όμως με βάση τους όρους της σύμβασης πώλησης γίνεται είτε στις εγκαταστάσεις

του πωλητή, είτε στις εγκαταστάσεις του αγοραστή, είτε σε κάποιο ενδιάμεσο τόπο και πρόσωπο.

Προσοχή: Αν η παράδοση εκτελεστεί στον τόπο του αγοραστή με ΙΧ φορτηγό του πωλητή, τότε υποχρεωτικά το ΙΧ φορτηγό επιτρέπεται να

μεταφέρει μόνο προϊόντα της δικής του επιχείρησης, άσχετα αν με το ίδιο δρομολόγιο παίρνει σβάρνα και παραδίδει αγορασθέντα είδη

περισσοτέρων πελατών του.

Αν αντίθετα η παράδοση εκτελείται στον τόπο του πωλητή, τότε υποχρεωτικά δρομολογείται το ΙΧ φορτηγό του αγοραστή, ανεξάρτητα αν με το

ίδιο δρομολόγιο του φορτηγού του αγοραστή παραλαμβάνονται και μεταφέρονται στον τόπο του αγοραστή και είδη άλλων προμηθευτών του.

Τέλος,

Αν η παράδοση θα εκτελεστεί με φορτηγό Δημόσιας χρήσης, (ΔΧ) τότε πλέον στην σύμβαση έργου με τον Μεταφορέα παίρνουν μέρος άλλα

πρόσωπα, όπως πχ Αποστολέας, Παραλήπτης, Εντολέας, ή οι αντιπρόσωποι τους. Σημαντικό όμως είναι να εξεταστεί ποιος και μέχρι πότε έχει το

δικαίωμα να τροποποιήσει την σύμβαση με τον Μεταφορέα, πχ να αλλάξει ο προορισμός, ο παραλήπτης, κλπ. (Βλέπε και άλλα κείμενα μου,)

4δ) Διανομή: Με βάση τα παραπάνω η «Διανομή» είναι πολύ βαριά έννοια και χρήζει ειδικής ανάλυσης, γιατί αφορά στις δραστηριότητες που

εκτελούνται κατ΄εντολή των Κυρίων των εμπορευμάτων από τους Κατόχους των εμπορευμάτων, δηλαδή από επιχειρήσεις Μεταφοράς,

Διαμεταφοράς και Αποθήκευσης.

Οι υποδομές αυτών των λειτουργιών καλούνται «Κέντρα Διανομής», «Distribution Centers», «Centre de distribution».

Κύριο χαρακτηριστικό λειτουργίας αυτών των υποδομών είναι ότι διαχειρίζονται τα προϊόντα πολλών επιχειρήσεων, τα οποία διακινούν από και

προς το Κέντρο Διανομής σε εκτέλεση εντολών των Κυρίων των εμπορευμάτων, δηλαδή των ΕΒΕ (Εμπορικών και Βιομηχανικών Επιχειρήσεων).

Προσοχή

Προ του 1993 απαγορευόταν η διαχείριση ή η φύλαξη των εμπορευμάτων των ΕΒΕ* από τρίτες επιχειρήσεις.

Μόνη εξαίρεση ήταν το Τελωνείο, που φύλασσε στους αποθηκευτικούς του χώρους τα είδη των ΕΒΕ.

(Ε.Β.Ε. = Εμπορική & Βιομηχανική Επιχείρηση)

Προσοχή: Ο ν. 4302/14 είχε σαν σκοπό να δοθεί το δικαίωμα στα Κέντρα Διανομής να ναυλώνουν ή να θέτουν σε κυκλοφορία ΔΧ φορτηγά, για να παραλαμβάνουν ή να παραδίδουν τα εμπορεύματα των πελατών τους. Άρα με βάση αυτήν την διάταξη του νόμου αναχωρεί από το Κέντρο Διανομής ένα ΔΧ φορτηγό, με τις αποστολές περισσοτέρων παραγωγών / εμπόρων - πωλητών, αντί να αναχωρούν πολλά ΙΧ φορτηγά με τις αποστολές κάθε ΕΒΕ - Παραγωγού ή Εμπόρου χωριστά. (Αυτήν την λειτουργία της αγοράς επισημαίνει εύστοχα και ο καθ. Μανιάτης στο βιβλίο του στο κεφάλαιο για την «Μεταφορά».)

Κοντολογίς: Η Διανομή αφορά

- στις Συμβάσεις Έργου, που καταρτίζει η Επιχείρησης Μεταφοράς. Επιπλέον αφορά

- στις Συμβάσεις Βοηθητικών Υπηρεσιών Μεταφοράς του Διαμεταφορέα, αφορά επίσης

- στην Σύμβαση Λογιστικής Υποστήριξης* της Αποθηκευτικής Επιχείρησης.

*(Ο όρος είναι δικός μου. Βλέπε σχετικά τις αναφορές μου και σε άλλα κείμενα.)

Εδώ σύντομα:

Λογιστική υποστήριξη σημαίνει να ενημερώνεται από απόσταση το λογιστικό σύστημα του πελάτη – ΕΒΕ (Εμπορικής ή Βιομηχανικής Επιχείρησης) για τα είδη που διαχειρίζονται για λογαριασμό του τα στελέχη της Μεταφορικής, Διαμεταφορικής ή Αποθηκευτικής επιχείρησης στους χώρους τους.

(Εδώ οι θεωρητικοί εντοπίζουν "3PL", που συνιστά λάθος προσέγγιση, γιατί η λειτουργία της αγοράς προσεγγίζεται από τις χωριστές συμβάσεις που καταρτίζονται, πχ "Πώλησης", "Διανομής", "Αποθήκευσης", κλπ, και όχι βέβαια αθροιστικά από τον αριθμό των συμβάσεων που συνάπτονται μεταξύ των κατά περίπτωση εμπλεκομένων επιχειρήσεων.)

Το συμπέρασμα είναι ότι: η «Διανομή» έπεται χρονικά της «Πώλησης» στην λειτουργία της αγοράς!

5) Την έννοια της «Οργανωμένης Αποθήκης*» που αφορά σε αποθηκευτικό χώρο μέσα στον οποίο τα αγαθά είναι ταξινομημένα κατά θέση, ράφι,

κωδικούς, ποσότητες αξίες, κλπ και επιτρέπουν μέσα από το λογιστήριο = Logistics την λήψη και διαβίβαση εντολών, την έκδοση ενός τιμολογίου

πώλησης ή άλλων έγγραφων Μεταφοράς και άλλα.

6) Την έννοια της «Ανοργάνωτης Αποθήκης*» που αφορά σε αποθηκευτικό χώρο μέσα στον οποίο στοιβάζονται τα εμπορεύματα των οποίων

γνωρίζουμε την ύπαρξη, δηλαδή τις ποσότητες, τις αξίες, κλπ, μέσα από τους λογαριασμούς του λογιστικού σχεδίου, (Logistics), αλλά όμως πρέπει

να περιφερθούμε στους χώρους του για να τα αναζητήσουμε.

* (Οι όροι είναι δικοί μου...)

7) Την ένταξη και λειτουργία στην αγορά των επιχειρήσεων Μεταφοράς, Διαμεταφοράς και Αποθήκευσης των οποίων οι δραστηριότητες έχουν

σαν τελικό σκοπό να διαχειρίζονται τα εμπορεύματα κατά την διάρκεια της κυκλοφορίας τους από τους χώρους των Πωλητών – Αποστολέων προς

τους χώρους των Αγοραστών – Παραληπτών.

8) Να κατανοήσουν τέλος οι φοιτητές ΟΔΕ και την έννοια της ΑΒΣΠ «ενοποίηση των ισολογισμών» των επιχειρήσεων μιας ομάδας, που διενεργεί η

επιχείρηση Μεγάλου Κεφαλαίου – Μητέρα Επιχείρηση – Ιθύνουσα Επιχείρηση - κατά την ΑΒΣΠ, για να ελέγξει την διαχείριση και το αποτέλεσμα

των δράσεων που έχει αναθέσει σε κάθε επιχείρηση που ελέγχει.

Αυτό όμως που δεν με βρίσκει σύμφωνο είναι να συγχωνεύεται όλο το επιστημονικό πεδίο ΟΔΕ με προσεγγίσεις, αναλύσεις και τίτλους βιβλίων γύρο από «Logistics» και «αλυσίδες», που πλάθει η... επιστημονική φαντασία διαφόρων δημοσιογράφων, μεταφραστών ή και διαφόρων άλλων που έχουν σαν κίνητρο την προσωπική προβολή τους ή την προώθηση των δικών τους μόνο συμφερόντων.

Αυτό όμως αποπροσανατολίζει και παραπλανεί τους φοιτητές, που υποχρεώνονται μέσα σε λίγες δεκάδες σελίδες των εργασιών τους να προσπαθήσουν να συγχωνεύσουν την λειτουργία της αγοράς και της πραγματικής οικονομίας.

ΣΕΛΙΔΑ 8 Η “ΔΙΟΙΚΗΣΗ” (;) ΤΗΣ ΕΦΟΔΙΑΣΤΙΚΗΣ ΑΛΥΣΙΔΑΣ. Τι είναι τούτο μαθές;

Τέλος θυμηθείτε επίσης αυτό που αναφέρω στα κείμενα μου ότι οι εταιρείες που συμμετέχουν στον όμιλο – ομάδα μιας Πολυεθνικής Επιχείρησης Μεγάλου Κεφαλαίου, δεν πρέπει να χαρακτηρίζονται σαν «εφοδιαστική αλυσίδα», αλλά σαν επιχειρήσεις «μιας χρήσης», «ειδικού σκοπού», «εικονικές» «τσόντες», «για πούλημα», «βιτρίνας», «νομότυπης κίνησης κεφαλαίων», «βιομηχανικές», «εμπορικές», «υπηρεσιών», «φούσκες», κλπ.

(Οι χαρακτηρισμοί είναι δικοί μου.)

Ανεξάρτητα όμως από τον χαρακτηρισμό της κάθε επιχείρησης η καθεμιά έχει την δική της λειτουργική διάρθρωση και νομική προσωπικότητα που ορίζει ο «Κύριος 51%» που την ελέγχει, για την επίτευξη από καθεμιά ενός επί μέρους σκοπού που της έχει αναθέσει, ο οποίος επί μέρους σκοπός θα συμβάλει στην επίτευξη του τελικού σκοπού αθροιστικά όλων των επιχειρήσεων - ομίλου επιχειρήσεων - που ελέγχει.

(Ή ίσως "της εφοδιαστικής του αλυσίδας" αν εσείς έτσι το διδαχθήκατε; ή αν έτσι το προτιμάτε;...).

Η «Μητέρα επιχείρηση» ενός ομίλου ή ομάδας επιχειρήσεων διορίζει μειοψηφικά στην διοίκηση (ΔΣ) των επιχειρήσεων που ελέγχει στελέχη από την ίδια την χώρα και μάλιστα ανεξάρτητα αν ίδρυσε, αγόρασε ή συγχώνευσε την συγκεκριμένη επιχείρηση… Επιπλέον όμως διορίζει πλειοψηφικά και στελέχη της δικής της απόλυτης εμπιστοσύνης, που δρουν στην έδρα της Μητέρας - Ιθύνουσας - επιχείρησης δίπλα στον «Κύριο 51%».

Τα στελέχη αυτά μεταβαίνουν συχνά στους τόπους που είναι εγκατεστημένες οι "επιχειρήσεις αλυσίδας" που ελέγχει η Μητέρα Επιχείρηση, γιατί έχουν μεταξύ άλλων την ευθύνη να παρακολουθούν και να ελέγχουν, αν οι δράσεις των στελεχών της συγκεκριμένης "επιχείρησης αλυσίδας" συγκλίνουν στην εκτέλεση των επί μέρους σκοπών, οι οποίοι θα συμβάλλουν αθροιστικά στην επίτευξη του τελικού σκοπού που έχει ανατεθεί στην συγκεκριμένη ομάδα επιχειρήσεων, ή αν θέλετε στην συγκεκριμένη "εφοδιαστική του αλυσίδα".

Σημειώστε ότι ο Christopher στην σελίδα 326 του βιβλίου του κάνει αναφορά στον «τελικό σκοπό» της ΑΒΣΠ, μόνο που τον ορίζει ως «δηλώσεις αποστολής»… Η διαφορά των όρων ίσως να θεωρείται ασήμαντη, αλλά δεν πρέπει να περάσει απαρατήρητη. Αυτό διότι όταν γίνεται μετάφραση ενός ξένου βιβλίου πρέπει ο μεταφραστής να κατέχει ήδη το ισχύον επιστημονικό πεδίο της χώρας μας, για να μεταφράζει τις αναφορές των ξένων με την ισχύουσα αντίστοιχη ελληνική επιστημονική ορολογία.

Αυτό δυστυχώς δεν εφαρμόζεται και έτσι εξηγείται η Βαβυλωνία ορισμών:

- «Supply Chain» = τρέχα γύρευε… και

- «Logistics» = φέξε μου και γλίστρησα… που επικρατεί στην χώρα μας.

Τα στελέχη της εμπιστοσύνης της Μητέρας επιχείρησης που εργάζονται στην έδρα της Πολυεθνικής Επιχείρησης και ταυτόχρονα συμμετέχουν πλειοψηφικά στα ΔΣ των διοικήσεων των επιχειρήσεων «αλυσίδας» - ομίλου – ομάδας, αποκαλούσε η ΑΒΣΠ ως...: «τους έχοντες αντικειμενικότερη αντίληψη των πραγμάτων».

Στις συνάξεις επομένως των επιχειρήσεων ενός ομίλου, (ή "αλυσίδας" αν θέλετε), συμμετέχουν:

- Από την μια πλευρά μειοψηφικά στελέχη της Διοίκησης κάθε επιχείρησης, που ελέγχει έμμεσα ή άμεσα η Μητέρα - Ιθύνουσα Επιχείρηση.

- Από την άλλη συμμετέχουν πλειοψηφικά στελέχη του ίδιου του Μιστερ 51% - Ιθύνουσας Επιχείρησης, (ή «Διοικητή αλυσίδας» για όσους το

επιθυμείτε), μεταξύ των οποίων στα ΔΣ περιλαμβάνονται βέβαια ως συνδετικοί κρίκοι και «οι έχοντες αντικειμενικότερη αντίληψη των πραγμάτων».

Τα παραπάνω στελέχη του Μίστερ 51% συμμετέχουν ομαδικά κατά «εφοδιαστική αλυσίδα» και καθένα χωριστά σε συσκέψεις, στην διάρκεια των οποίων στελέχη του ίδιου του «Διοικητή αλυσίδας» κάνουν απολογισμό συνολικά των αποτελεσμάτων των λειτουργιών κάθε επιχείρησης, καθώς και έλεγχο των δράσεων και των επιτευχθέντων επί μέρους σκοπών καθενός υπεύθυνου στελέχους κατά τομέα αρμοδιότητας.

Επιπλέον δίνουν νεώτερες εντολές και οδηγίες για την δράση εκάστου στελέχους, προς επίτευξη επί μέρους σκοπών των επιχειρήσεων που εργάζονται, που θα συμβάλλουν αθροιστικά στην επίτευξη του τελικού σκοπού της Μητέρας - Πολυεθνικής Επιχείρησης. (Σχετικά αναφέρομαι και παρακάτω.)

Άρα οι προσκληθέντες να συμμετάσχουν σε συνάξεις όπως πχ στην «Exekutiv - Villa», ή στο κρουαζιερόπλοιο «Oriana», ή στο «Davos», που έτυχε να συμμετάσχω εγώ, ή και οπουδήποτε αλλού οργανώνονται από την κάθε «Μητέρα Πολυεθνική Επιχείρηση Μεγάλου Κεφαλαίου», δεν πρέπει να θεωρούνται «Supply Chain Manager», αλλά απλά εκτελεστικά όργανα άνωθεν εντολών, που εγώ με πρώτο εμένα μας αποκαλώ «Υποτακτικούς Πολυτελείας»!

Το συμπέρασμα είναι ότι καθένας από τους δεκάδες ορισμούς «Εφοδιαστικής Αλυσίδας» και των «Διοικήσεων» τους, πρέπει να γίνεται μόνο θεωρητικά αποδεκτός, γιατί απλούστατα συνολικά η λειτουργία της αγοράς βασίζεται στην «αλυσιδωτή εμπλοκή» των επιχειρήσεων, ανεξάρτητα ποιος είναι ο «Κύριος 51%», που ίσως ελέγχει μια μόνο επιχείρηση ή ενδεχόμενα και περισσότερες!

ΣΕΛΙΔΑ 9 ΕΝΤΑΞΗ & ΔΙΟΙΚΗΣΗ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΤΗΝ ΑΓΟΡΑ

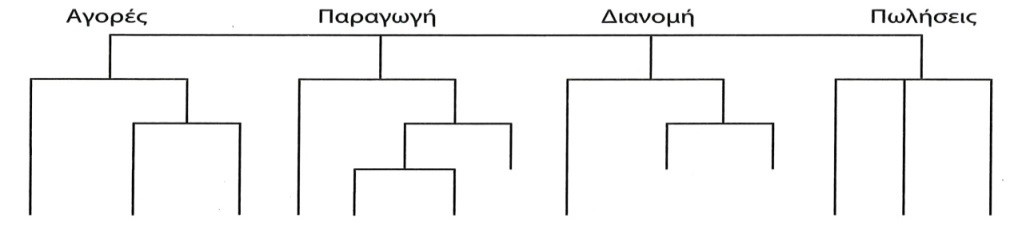

Επομένως ορθά ο καθηγητής Μανιάτης δεν αναφέρει ορισμό «εφοδιαστικής αλυσίδας» και του «Logistics της», αλλά περιγράφει σχηματικά στην σελίδα 31 του βιβλίου του την λειτουργική ένταξη των δράσεων των επιχειρήσεων εντός της αγοράς, γιατί απλούστατα οι δράσεις κάθε εμπλεκόμενης επιχείρησης, (πχ Αγορές, Παραγωγή, Πωλήσεις, Μεταφορά, Αποθήκευση, κλπ), εκτελούνται για την επίτευξη του δικού της μόνο τελικού σκοπού.

Άρα συνιστούν ένα μόνο «κρίκο της αλυσίδας», στην λειτουργία των επιχειρήσεων και συνολικά της παγκόσμιας αγοράς.

Αν επομένως λάβουμε υπόψη ότι η αγορά λειτουργεί κυρίως σε εκτέλεση Συμβάσεων Πώλησης και Συμβάσεων Έργου, (πχ Μεταφοράς, βοηθητικών υπηρεσιών Μεταφοράς, Αποθήκευσης, κλπ), τότε γίνεται εύκολα κατανοητό, ότι η αγορά λειτουργεί με «αλυσιδωτή εμπλοκή των επιχειρήσεων που ορίζουν οι "Διοικητές Αλυσίδας"», ή, όπως δηλώνω εγώ, με την «Υπαγωγή των Εμπλεκομένων, (Επιχειρήσεων και των στελεχών τους), σε Ιεραρχημένη Σειρά Δράσεων».

Άρα:

Η ΟΔΕ οφείλει να διδάξει στο επιστημονικό πεδίο της Μικροοικονομίας την λειτουργική διάρθρωση και λειτουργία, (πχ αγορές, παραγωγή, πωλήσεις, κλπ), κάθε επιχείρησης χωριστά. Αντίστοιχα να γίνεται προσέγγιση συνολικά της λειτουργίας της αγοράς στο επιστημονικό πεδίο της Μακροοικονομίας.

Φρόνιμο επομένως είναι να χρησιμοποιείται ό όρος «Εφοδιαστική αλυσίδα»:

α) Μακροοικονομικά όταν περιγράφεται συνολικά η λειτουργία της αγοράς με την εμπλοκή περισσοτέρων κατηγοριών επιχειρήσεων, που καθεμιά

συμμετέχει κατά την ΑΒΣΠ με νομική αυτοτέλεια και οικονομική αυθυπαρξία στις επί μέρους δραστηριότητες, για να παραχθούν και να

κυκλοφορήσουν τα αγαθά από την παραγωγή στην κατανάλωση και να πληρωθεί η αξίας τους.

β) Μικροοικονομικά όταν περιγράφεται η λειτουργική διάρθρωση και η λειτουργία μιας μόνο επιχείρησης που συμμετέχει στην αγορά, όπως τις

ορίζει ο επιχειρηματίας προς επίτευξη του τελικού σκοπού, για τον οποίο την έχει συστήσει και την λειτουργεί.

γ) Όμως με βάση τις απόψεις των θεωρητικών συνάγεται το συμπέρασμα ότι ο όρος «“Διοίκηση” Εφοδιαστικής Αλυσίδας» αφορά σε μια

Πολυεθνική Επιχείρηση, η οποία ελέγχει σε οριζόντια διάταξη περισσότερες ομάδες επιχειρήσεων, που κάθε επιχείρηση της ομάδας έχει σαν επί

μέρους σκοπό πχ την παραγωγή πρώτων υλών, βοηθητικών υλικών, ή μια φάση παραγωγής μισοτελειωμένων υλικών, ή ακόμα και τελικών –

έτοιμων προϊόντων, την εμπορεία, κλπ.

Ενδεχόμενα ένα μέρος των υλικών θα διατίθεται κατόπιν «άνωθεν συμφωνιών» σε επιχειρήσεις που δρουν υπό τον έλεγχο άλλων πολυεθνικών

επιχειρήσεων, ή στην ελεύθερη αγορά, ή θα διατίθενται σε σημαντικότερες επιχειρήσεις του ίδιου ομίλου - ομάδας, που αναλαμβάνουν στην

συνέχεια την παραγωγή και την διάθεση τελικών προϊόντων στην παγκόσμια αγορά!

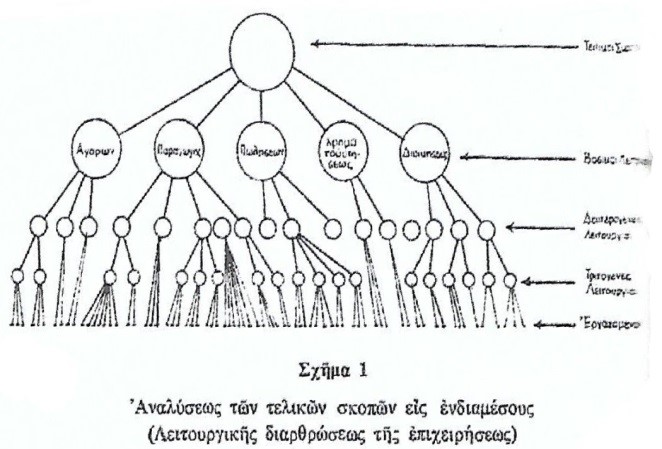

Ιδού ένα σχήμα της ΑΒΣΠ:

Τα παραπάνω αναλύονται και ερμηνεύονται με ακρίβεια στο προ 60 σχεδόν ετών παραπάνω σχήμα της ΑΒΣΠ, καθώς επίσης και στο 50 χρόνια μεταγενέστερο παρακάτω σχήμα του Christopher. (Σημειώστε ότι το παραπάνω "σχήμα 1" της ΑΒΣΠ από την δεκαετία του 60 απεικονίζει ακριβώς το ίδιο και ο Christopher στην σελίδα 303 του βιβλίου του και το επιγράφει: "12.6 Χαρτογράφηση της εφοδιαστικής αλυσίδας".)

Το σχήμα της ΑΒΣΠ μπορεί να ερμηνευτεί καταρχήν Μικροοικονομικά, δηλαδή όπως απεικονίζεται με την περιγραφή της κάθετης λειτουργικής διάρθρωσης μιας μόνο επιχείρησης. Στο σχήμα από κάτω προς τα επάνω περιγράφονται:

α) Οι δραστηριότητες των εργαζομένων, που έχουν σαν σκοπό να εκτελεστούν οι τριτογενείς λειτουργίες – δράσεις, που καταλήγουν στους πρώτους

μικρούς κύκλους, που αφορούν σε παραγωγικά τμήματα, (φάσεις παραγωγικής διαδικασίας, ή λοιπές υπηρεσίες) της επιχείρησης και σε επί μέρους

μισοτελειωμένα υλικά.

(Θυμηθείτε: όσο διαρκεί η δράση των εργαζομένων, πχ να μεταφέρουν την παραγωγή στον αποθηκευτικό χώρο έχουμε δράση. Όταν ολοκληρωθεί

η μεταφορά η δράση έχει καταστεί αυτοτελής δράση, γιατί συνάγεται από την ολοκλήρωση το λογιστικό γεγονός της απόθεσης των προϊόντων

στον αποθηκευτικό χώρο.)

Δίχως την λογιστική εγγραφή πώς θα ήταν δυνατόν να λειτουργήσει το λογιστικό σύστημα Η/Υ = Logistical System για να γνωρίζουν, πχ οι πωλητές

της επιχείρησης την διαθεσιμότητα προς πώληση μίας συγκεκριμένης παρτίδας; Ή ίσως την δυνατότητα να εκτελεστεί η παραγγελία του Πελάτη;

(Περισσότερα σε άλλα κείμενα μου.)

β) Οι δραστηριότητες των εργαζομένων για να εκτελεστούν οι δευτερογενείς λειτουργίες - δράσεις. Δηλαδή οι γραμμές αφορούν σε δράσεις

εργαζομένων που εκτελούνται στα υλικά που τους προωθήθηκαν από τα προηγούμενα τμήματα της επιχείρησης. Άρα και εδώ εκτελούνται εγγραφές

βιομηχανικής λογιστικής, που εισάγονται και αυτές στο λογιστικό σύστημα Η/Υ της επιχείρησης…

Άρα δεν υπάρχει «αμάλγαμα στοιχείων κόστους», (διάβαζε “τουρλουμπούκι” στοιχείων κόστους), που επικαλείται ο Christopher, αλλά καταχωρημένα

λογιστικά = Logistics «τα καθ’ έκαστα στοιχεία κόστους και ο καταλογισμός τους στις μονάδες έργου που παρήχθησαν στην κάθε φάση

παραγωγής», που δίδαξε η ΑΒΣΠ!

γ) οι "βασικές λειτουργίες", που δίδασκε η ΑΒΣΠ, οι οποίες συμπίπτουν με τις απόψεις των θεωρητικών είναι κυρίως οι «Αγορές», η «Παραγωγή» και οι

«Πωλήσεις». Ιδού πχ και το αντίστοιχο σχήμα του Christopher στην σελίδα 328, που αφορά στις βασικές λειτουργίες.

Με βάση τα προηγούμενα πρέπει να κατανοήσουν οι φοιτητές ότι η «Διανομή» συνίσταται από δράσεις που εντάσσονται στην λειτουργία της

«Διαθέσεως» της ΑΒΣΠ και αφορούν σε δράσεις για την παράδοση των πωληθέντων στον Αγοραστή. Το σχήμα Christopher ορθό θα ήταν επομένως

να αναφέρει τον όρο «Κατανομή» της ΑΒΣΠ αντί του όρου «Διανομή»…

Ίσως δεν πρόκειται σε λάθος του Christopher, αλλά σε άγνοια του θέματος από την πλευρά του μεταφραστή!...

δ) Όμως η ΑΒΣΠ με το υψηλό επιστημονικό πεδίο των καθηγητών της προσέγγιζε επιπλέον τα θέματα ιδρύσεως και την παραπέρα λειτουργία των

επιχειρήσεων μέσα στην αγορά, μεταξύ αυτών και την επιχείρηση που λειτουργεί με νομική αυτοτέλεια και οικονομική αυθυπαρξία. Σε αυτές τις

επιχειρήσεις η ΑΒΣΠ ενέτασσε κατά τα γνωστά επιπλέον των παραπάνω βασικών λειτουργιών την «Χρηματοδότηση» και την «Διοίκηση» της

επιχείρησης.

Αυτή η σημαντική διάκριση των επιχειρήσεων δεν προσεγγίζεται από τους θεωρητικούς, που διδάσκουν την «“Διοίκηση” Εφοδιαστικής Αλυσίδας».

Κατά την γνώμη μου ο λόγος είναι ότι οι επιχειρήσεις «Αλυσίδας» δεν λειτουργούν κατά την ορολογία των θεωρητικών σαν «αυτόνομες

οντότητες».

Επομένως τα θέματα «Διοίκησης» και «Χρηματοδότησης» τα αποφασίζει συνολικά και μάλιστα για όλες τις επιχειρήσεις του ομίλου, ή και καθ’

ομάδα επιχειρήσεων που λειτουργούν αθροιστικά για τον ίδιο τελικό σκοπό, η ιθύνουσα «Μητέρα Επιχείρηση» στην έδρα της και τα εφαρμόζει με τις

αποφάσεις και υποδείξεις αυτών που περιβάλλουν την ηγεσία της Ιθύνουσας - Μητέρας – Πολυεθνικής Επιχείρησης Μεγάλου Κεφαλαίου.

Άρα οι «επιχειρήσεις αλυσίδας» λειτουργούν σαν «ετερώνυμες», ή «εξαρτημένες», ή «υποταγμένες οντότητες», ή «αλυσοδεμένες επιχειρήσεις»,

δηλαδή σαν πιόνια κάτω από τον διαρκή και αυστηρό έλεγχο της Πολυεθνικής Επιχείρησης - Επιχείρησης Μεγάλου Κεφαλαίου. Αυτό εξασφαλίζεται

με τον διορισμό στα ΔΣ (Διοικητικά Συμβούλια) αυτών των επιχειρήσεων προσώπων της απόλυτης εμπιστοσύνης από την έδρα της Πολυεθνικής

Επιχείρησης.

Τα πρόσωπα αυτά εκχωρούν στην συνέχεια στους «Υποτακτικούς Πολυτελείας» περιορισμένες αρμοδιότητες δυνάμει πληρεξουσίων, τα οποία τους

επιτρέπουν να κορδώνονται, να φουσκώνουν σαν γάλοι και να πουλάνε μούρη στους υφιστάμενους συνεργάτες τους.

Άρα οι αποφάσεις στα ζητήματα Χρηματοδοτήσεως και Διοικήσεως των «εξαρτημένων οντοτήτων» λαμβάνονταν «άνωθεν» από την ιθύνουσα -

Μητέρα επιχείρηση, που διακινεί τεράστια κεφάλαια παγκοσμίως για να καλύπτει τις ανάγκες των επιχειρήσεων που ελέγχει.

Αυτός είναι άλλωστε ο λόγος που στα σχήματα «αλυσίδας» των θεωρητικών δεν αναφέρεται λειτουργία «Διοίκησης» και «Χρηματοδότησης», γιατί

αυτές οι λειτουργίες αφορούν αποκλειστικά στις επιχειρήσεις που λειτουργούν κατά τους θεωρητικούς ως «αυτόνομες οντότητες» ή κατά την ΑΒΣΠ σε

επιχειρήσεις που λειτουργούν με «νομική αυτοτέλεια και οικονομική αυθυπαρξία»!

Όμως με το ίδιο παραπάνω σχήμα της ΑΒΣΠ μπορώ να σας περιγράψω και τις επιχειρήσεις «εφοδιαστικής αλυσίδας», δηλαδή τις επιχειρήσεις που ελέγχονται από μια επιχείρηση Μεγάλου Κεφαλαίου. Στην περίπτωση αυτή αντί για τις δράσεις των εργαζομένων εντός μίας επιχείρησης, πρέπει να λαμβάνονται υπόψη οι «αλυσιδωτές εμπλοκές και λειτουργίες» μικρών ή μεγαλύτερων επιχειρήσεων του ομίλου - ομάδας, (όπως απεικονίζονται κλιμακωτά ως μικροί κύκλοι στο ίδιο σχήμα της ΑΒΣΠ), που έχουν σαν σκοπό να προσφέρουν υλικά και πρώτες ύλες σε μεγαλύτερους κύκλους - επιχειρήσεις του ίδιου ομίλου - "αλυσίδας".

Στην συνέχεια οι μεγαλύτερες επιχειρήσεις του ομίλου (βλέπε πάντα το σχήμα της ΑΒΣΠ) παράγουν πιο σύνθετα υλικά, που τα διαθέτουν σε άλλες ακόμα πιο μεγάλες επιχειρήσεις του ομίλου, γιατί όχι όμως και στην ελεύθερη αγορά;

(Προσοχή!

Το ίδιο ακριβώς σχήμα της ΑΒΣΠ απεικονίζει και ο Christopher στην σελίδα 303 του βιβλίου του εκδόσεως 2017 και το ορίζει ως : "χαρτογράφηση της εφοδιαστικής αλυσίδας"! Το σημαντικό όμως είναι ότι οι θεωρητικοί, μη έχοντας επιστημονική και τεχνοκρατική γνώση λειτουργίας της αγοράς, πλάθουν και περιγράφουν καθένας τις προσωπικές του φαντασιώσεις, γαρνιρισμένες και εμπλουτισμένες από ανασφάλεια και αβεβαιότητα, με τις εξ ίσου άβουλες και ανούσιες σοφιστείες που έπλασε η εικονική πραγματικότητα που βιώνουν και οι λοιποί ομοϊδεάτες του.)

Άρα εμένα δεν με εντυπωσιάζουν αναφορές των θεωρητικών, που πχ με έκπληξη δηλώνουν ότι τα ενδύματα «τζιν» παράγονται σταδιακά σε 10 διαφορετικές χώρες.

Αυτό διότι εγώ κουβαλούσα από χώρα σε χώρα τα μισοτελειωμένα προϊόντα των εργοστασίων - πελατών μας, κατά την διάρκεια που εργαζόμουν στην Εταιρεία Διεθνών Μεταφορών!!!

Τέλος η προς τα επάνω πορεία των υλικών, των μισοτελειωμένων προϊόντων, των βοηθητικών υλικών, κλπ, θα τεθούν στην διάθεση των σημαντικών επιχειρήσεων του ομίλου, όπως πχ αυτές που κατονόμασε παραπάνω ο Antony Sampson, ως επιχειρήσεις «από τηλεφωνεία μέχρι καλλυντικά και από ενοικιάσεις αυτοκινήτων μέχρι αλλαντικά…»!

Στον πίνακα αυτό μπορούν να προστεθούν σήμερα πλέον και επιχειρήσεις πχ αθλητικών ειδών, ειδών καθαρισμού, ενδυμάτων, πληροφορικής, κλπ, που ελέγχουν μικρότερες επιχειρήσεις του ομίλου, (ή αλλιώς «αλυσοδεμένες φασονιέρισες» - δικός μου ο όρος -), που παράγουν και προμηθεύουν με την επίβλεψη αυτών που έχουν «αντικειμενικότερη αντίληψη των πραγμάτων» σε προκαθορισμένους χρόνους, τιμές, ποιότητες και ποσότητες τα υλικά που τους παραγγέλνονται.

ΣΕΛΙΔΑ 12 Η ΔΙΑΧΡΟΝΙΚΗ ΔΡΑΣΗ ΤΩΝ ΠΟΛΥΕΘΝΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ

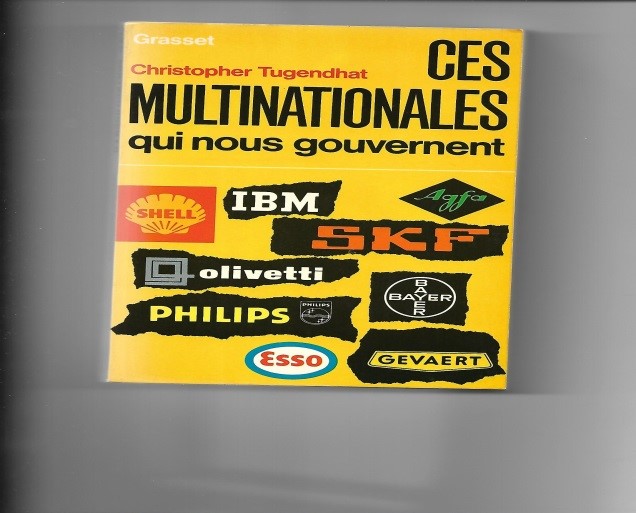

Αυτός ο τρόπος λειτουργίας της αγοράς είναι γνωστός και εφαρμόζεται ήδη από 50 και πλέον ετών. Προς απόδειξη του ισχυρισμού μου σας απεικονίζω το βιβλίο του Christopher Tugendhat με τίτλο: «CES MULTINATIONALES qui nous gouvernent». (Αυτές οι Πολυεθνικές που μας κυβερνάνε.) Η γαλλική έκδοση είναι του έτους 1973, ενώ πρωτότυπη είναι η αγγλική από το 1971 με τίτλο: «THE MULTINATIONALS», που αγόρασα και διάβασα όταν έκανα το 1977 την επιμόρφωση μου στο Παρίσι. Ιδού το εξώφυλλο του βιβλίου:

Προσθήκη 23.05.2022 επειδή προκλήθηκα:

Η αγορά και μελέτη αυτού του βιβλίου δεν έγινε φίλε μου λόγω πολιτικών πεποιθήσεων, αλλά για να ενημερωθώ πάνω στον τρόπο οργάνωσης και λειτουργίας των πολυεθνικών επιχειρήσεων. Μην ξεχνάς ότι εγώ όταν αγόρασα το βιβλίο εργαζόμουν ήδη 13 χρόνια σε ελβετική εταιρεία διεθνών μεταφορών, που είχε ιδρυθεί το 1815, με θυγατρικές ή ανταποκριτές σε όλον τον κόσμο! Επιπλέον ήμουν ήδη πτυχιούχος της ΑΒΣΠ και της Μέσης Σχολής Διαμεταφορέων της Φρανκφούρτης. Άρα αυτές οι πολυεθνικές συνιστούσαν μεταξύ και πολλών άλλων τον κορμό των πελατών της εταιρείας μου. Το βιβλίο επομένως με βοήθησε να "κόβω κίνηση" και να αντιλαμβάνομαι, αν ο συνομιλητής μου ήταν σε υψηλή θέση στην ιεραρχία της επιχείρησης του και συμμετείχε στα κέντρα λήψεως των αποφάσεων της Πολυεθνικής που την ήλεγχε, ή αν απλά επρόκειτο για ένα εκτελεστικό όργανο, που η συζήτηση μαζί του θα ήταν για εμένα ανώφελη και χάσιμο χρόνου!...

Τέλος της προσθήκης.

Ιδού (τώρα...) το εξώφυλλο του βιβλίου:

Ήδη στις πρώτες σελίδες ο συγγραφέας δηλώνει για τις πολυεθνικές, που ενδεικτικά αναφέρονται στο εξώφυλλο του βιβλίου και τα προϊόντα που παράγουν ότι:

«...δεν αφορούν σε προϊόντα που παράγονται σε ένα τόπο και διατίθενται σε άλλο τόπο»… και συνεχίζει…

…«Στις Πολυεθνικές Επιχειρήσεις πρόκειται για προϊόντα που παράγονται σε περισσότερες διαφορετικές χώρες και επιχειρήσεις, για να διατεθούν τελικά στην παγκόσμια αγορά με την εφαρμογή: {«συστημάτων διανομής», τα οποία περιλαμβάνουν την κυκλοφορία προϊόντων και υλικών που διέρχονται και διεθνή σύνορα»}!!!

Ερωτώ: Μήπως εδώ εντοπίζεται η "ιδέα" εφοδιαστικής αλυσίδας προ του 1992, που επικαλείται ο Christopher; Καθώς επίσης και η έννοια "Logistics" των θεωρητικών;

Συγκρινε:

Οι σύγχρονοι θεωρητικοί αναφέρουν, (αν δεν κάνω λάθος), και αναλύουν την εμπλοκή των Πολυεθνικών Επιχειρήσεων εντός της διεθνούς αγοράς ως «Logistics & Διοίκηση Εφοδιαστικής Αλυσίδας». Όμως, όπως αποδεικνύω, τα ζητήματα παραγωγής και κυκλοφορίας των αγαθών παγκοσμίως δεν εμφανίστηκαν μετά την δεκαετία του 90, όπως δηλώνουν οι θεωρητικοί.

Θυμηθείτε:

Ο Christopher δηλώνει παραπάνω ότι η έννοια «εφοδιαστική αλυσίδα το 90 ήταν στα σπάργανα». Προβληματιστείτε επομένως για να κατανοήσετε ότι και προ του 92 λειτουργούσε η παγκόσμια αγορά για την παραγωγή και την διάθεση των προϊόντων παραγωγής στην κατανάλωση.

Όμως,

Το παραπάνω βιβλίο αποδεικνύει όμως ότι τα ζητήματα διεθνούς παραγωγής και κυκλοφορίας της παραγωγής των αγαθών παγκοσμίως, εφαρμόζονταν πολλές δεκαετίες πρωτύτερα του 92. Απλά οι πρωτοπόροι που ασχολήθηκαν με τον τομέα της Παραγωγής, της Κατανομής της παραγωγής σε διαφόρους τόπους και χώρες και της «Διάθεσης» των αγαθών της παραγωγής στην παγκόσμια αγορά, περιέγραφαν τις σύγχρονες ερασιτεχνικές έννοιες: «“προς τα εμπρός δράσεις” ή και “προς τα πίσω δράσεις” των επιχειρήσεων» ως «συστήματα διανομής».

Σημειωτέον ότι η «Διανομή» που απεικονίζεται στο παραπάνω σχήμα στην σελίδα 328 του βιβλίου του Christopher δεν έχει σχέση με τα «συστήματα διανομής», διότι πρώτα καταρτίζεται η σύμβαση πώλησης και στην συνέχεια σε εφαρμογή των όρων της σύμβασης πώλησης εκτελείται η Μεταφορά για να διανεμηθεί ή αν θέλετε να παραδοθεί το πωληθέν είδος στον αγοραστή…

Λάβετε υπόψη ότι ο Ταχυδρομικός “Διανομέας” περιφέρεται από πόρτα σε πόρτα για την παράδοση της αλληλογραφίας στους παραλήπτες. Η δήλωση είναι βάσιμη, γιατί υπηρέτησα την θητεία μου στο στράτευμα ως έφεδρος λοχίας Τ.Υ.Σ. – Ταχυδρομικής Υπηρεσίας Στρατού – και εκπαιδεύτηκα σαν Προϊστάμενος Ταχυδρομικού Γραφείου. Άρα κατέχω την αλυσιδωτή δράση εμπλεκομένων, ώστε μια επιστολή από τον Καναδά ή την Αυστραλία να φθάσει σε ένα στρατιώτη που υπηρετούσε σε μια μονάδα στα ελληνικά σύνορα και αντίστροφα.

Η διαφορά με την «εφοδιαστική αλυσίδα» της θεωρίας είναι ότι στην μια περίπτωση τα εμπλεκόμενα πρόσωπα στην Τ.Υ.Σ. “διοικούν” μια επιστολή βάρους 5 - 10 gr, ενώ στην «διοίκηση εφοδιαστικής αλυσίδας» οι “αλυσοδεμένοι διοικούν” πχ 5 -10 τόνους προϊόντων / εμπορευμάτων.

Κατά τα γνωστά η δράση για την αποκέντρωση της παραγωγής για να βρίσκεται πλησίον των πελατών και της κατανάλωσης καλείται όπως την δίδαξε η ΑΒΣΠ ως «Κατανομή της Παραγωγής» σε αποκεντρωμένους τόπους και χώρες. (Βλέπε σε άλλα κείμενα μου περί του τόπου εγκαταστάσεως των επιχειρήσεων. Στην Κατανομή Κύριος των προϊόντων παραμένει ο ίδιος ο Παραγωγός, ή μια “αδελφή επιχείρηση” στην άλλη χώρα που ανήκει στον ίδιο επιχειρηματικό όμιλο. Αυτό ισχύει μάλιστα ανεξάρτητα αν τα εμπορεύματα είναι αποθηκευμένα σε μία τρίτη - ανεξάρτητη αποθηκευτική επιχείρηση.)

Η Βαβυλωνία ορισμών στην λειτουργία της αγοράς εξηγείται από το γεγονός ότι στην διάρκεια του χρόνου παρεισφρέουν στο επιστημονικό πεδίο ΟΔΕ άσχετοι με το αντικείμενο, κυρίως προερχόμενοι από τα Πολυτεχνεία, τους οποίους εγώ αποκαλώ «Logistician Mastorantza» και ειδικότερα τους πολιτικούς μηχανικούς τους αποκαλώ «Logistician Betaτζήδες».

Τα πρόσωπα αυτά - μηχανικοί - έχουν την ψευδαίσθηση, ότι επειδή κατέχουν το επιστημονικό πεδίο της κατασκευής των υποδομών, των μηχανολογικών εξοπλισμών, των μέσων μεταφοράς, κλπ, κατέχουν και το επιστημονικό πεδίο ΟΔΕ, δηλαδή την Οργάνωση και την Εκμετάλλευση των Συντελεστών της Παραγωγής, (Με βάση την διδασκαλία της ΑΒΣΠ Φύση, Εργασία, Κεφάλαιο), για την παραγωγή και την διάθεση των αγαθών στην αγορά και στην κατανάλωση με σκοπό την επίτευξη κέρδους.

Με την άποψη αυτή πιστεύω ότι συμφωνεί ο καθηγητής Μανιάτης, γιατί αναφέρει στην σελίδα 85 του συγγράμματος του ότι:

«Η Διοίκηση Εφοδιαστικής Αλυσίδας δεν ασχολείται ούτε με την τεχνολογία παραγωγής, από την άποψη του σχεδιασμού των μηχανημάτων και των οχημάτων, ούτε με τον σχεδιασμό των τελικών προϊόντων.»

Άρα συνάγεται το συμπέρασμα ότι η Διοίκηση Εφοδιαστικής Αλυσίδας "ασχολείται" με εμπορικά, νομικά, οικονομικά, κλπ επιστημονικά πεδία, που πρέπει να διδάσκονται στην ΟΔΕ στο πεδίο της λειτουργίας της Διαθέσεως!

(Κοντολογίς εγώ την άποψη Μανιάτη την επιβεβαιώνω στα κείμενα μου με την δήλωση ότι: δεν κυκλοφορεί (δεν "εφοδιαστικοαλυσοδένεται) στην αγορά το Αγαθό - Προϊόν που δεν έχει ακόμα παραχθεί. Ο καθηγητής Μανιάτης ορίζει στο βιβλίο του το προϊόν που κυκλοφορεί στην αγορά ως "τελικό προϊόν".)

Σαν παράδειγμα για την ανεπίτρεπτη εισβολή των τεχνικών στην ΟΔΕ, αναφέρω το βιβλίο των Sunil Chopra & Peter Meindl, εκδόσεως στην Ελλάδα το έτος 2015 με τίτλο «ΔΙΟΙΚΗΣΗ ΕΦΟΔΙΑΣΤΙΚΗΣ ΑΛΥΣΙΔΑΣ – Στρατηγική, Προγραμματισμός και Λειτουργία». Ήδη στα σχετικά με τον Sunil Chopra αναφέρεται ότι:

«Είναι διακεκριμένος από την IBM καθηγητής Διοίκησης Λειτουργιών και πληροφοριακών Συστημάτων στο Kellogg School of Management.» Επιπλέον ότι «εργάστηκε για ένα χρόνο στο τμήμα έρευνας της IBM.» Πιστεύω επομένως ότι το βιβλίο του είναι παραγγελιά της IBM, για να προβάλει στην αγορά τις δυνατότητες των «πληροφοριακών της συστημάτων Η/Υ».

Προσοχή όμως:

Ειδικά για την ΙΒΜ αναφέρει ο Tugendhat στην σελίδα 187 του βιβλίου του εκδόσεως 1971 ότι: «Ουδέποτε από τις καλές ημέρες της Standard Oil του John D. Rockefeller κατά τον 19ο αιώνα, μια εταιρεία όπως η ΙΒΜ, είχε κατορθώσει αυτεξούσια μια τέτοια στρατηγική και οικονομική πρωτιά στην παγκόσμια βιομηχανία».

Αντιλαμβάνεστε επομένως ότι η ΙΒΜ για να επιτύχει αυτούς τους στόχους "χρησιμοποίησε" διαχρονικά πάρα πολλούς «ειδικούς επιστήμονες», που δεν είχαν όμως σχέση με την Διοίκηση – δηλαδή τον “Κύριο 51%” - της ίδιας της ΙΒΜ…

Δεν πρέπει όμως οι φοιτητές ΟΔΕ να παραβλέψουν το γεγονός, ότι η IBM και όλες οι υπόλοιπες πολυεθνικές επιχειρήσεις που υπάρχουν στο εξώφυλλο του παραπάνω βιβλίου του Tugendhat εφάρμοζαν ήδη στις αρχές της δεκαετίας του 70 «συστήματα διανομής»… και ότι το μόνο που άλλαξε από τότε είναι η τεχνολογία Η/Υ και η μετονομασία τους από: «συστήματα διανομής» σε «πληροφοριακά συστήματα Η/Υ», (εννοείται «Διανομής»), που δυστυχώς οι θεωρητικοί κακοποίησαν και ως "Logistics".

Ως είναι αυτονόητο η έννοια «Διανομή», ανεξάρτητα πως την προσεγγίζουν οι θεωρητικοί, αφορά συνολικά και στην κυκλοφορία παγκοσμίως των μισοτελειωμένων προϊόντων - πρώτων υλών - ή και των έτοιμων προϊόντων της παραγωγής, μεταξύ των επιχειρήσεων που ελέγχει μια Πολυεθνική Επιχείρηση. Όμως, στην περίπτωση αυτή η «Διανομή» των ειδών διεθνώς μεταξύ των επιχειρήσεων του ομίλου της Πολυεθνικής επιχείρησης εκτελείται με μια νομότυπη μεν, πλην όμως στην ουσία "εικονική πώληση", προς άλλη επιχείρηση του ομίλου σε άλλη χώρα, προκειμένου να τηρηθούν οι φορολογικοί, τελωνειακοί και συναλλαγματικοί κανόνες.

Η μητέρα μου, (μια απλή κορδελιάστρα του Δημοτικού), θα περιέγραφε αυτήν την λειτουργία της αγοράς έτσι: «Τσούλησε το λάδι μας και μπήκε στο πιθάρι μας.» Εγώ σχολιάζω απλά ότι τα υλικά και οι αξίες τους πηγαίνουν από μια “τσέπη” - επιχείρηση - της Πολυεθνικής που είναι εγκατεστημένη σε μια χώρα, προς μια άλλη "τσέπη" - επιχείρηση - της ίδιας Πολυεθνικής, που είναι εγκατεστημένη σε μια άλλη χώρα!

Θυμήσου: "Κατανομή" έχουμε όταν αποτίθεται το προϊόν στην ίδια χώρα και προς ίδιες εγκαταστάσεις της επιχείρησης ή προς εγκαταστάσεις αποθηκευτικής επιχείρησης. Δηλαδή «κύριος» του προϊόντος παραμένει ο παραγωγός του. Στην «διανομή», λόγω της εκτέλεσης της σύμβασης πώλησης αλλάζει ο Κύριος του πωληθέντος είδους.

Αντίστοιχα αλλάζει ο Κύριος του πωληθέντος και με την νομότυπη – πλην όμως εικονική πώληση, δηλαδή στην περίπτωση που πωλητής και αγοραστής ελέγχονται από Πολυεθνική Επιχείρηση Μεγάλου Κεφαλαίου ή κατά τους θεωρητικούς ο πωλητής και ο αγοραστής ελέγχονται από αυτόν που κατά τους θεωρητικούς ενδιαφέρεται για το «καλό της αλυσίδας» ή για το «καλό του συνόλου», ή, αυτόν που εγώ αποκαλώ «Κύριο 51%»!

Ανεξάρτητα όμως των ορισμών το επιστημονικό πεδίο που διδάσκει την εφαρμογή των κανόνων στην λειτουργία των επιχειρήσεων είναι η ΟΔΕ. Το μόνο που άλλαξε στην πορεία των δεκαετιών είναι η τεχνολογία. Άρα διαχρονικά λειτουργούσε η «λογιστική» και τα «συστήματα λογιστικής», για να καταχωρούνται:

- αρχικά στα «συστήματα διανομής» και

- αργότερα στα «πληροφοριακά συστήματα διανομής Η/Υ»,

τα λογιστικά γεγονότα που συνάγονταν τόσο από την εσωτερική λειτουργία της επιχείρησης, όσο και από «τις προς τα εμπρός και προς τα πίσω», (οι

όροι είναι των θεωρητικών), συναλλαγές της επιχείρησης με τους πελάτες ή τους προμηθευτές, ή και τις άλλες συνεργαζόμενες επιχειρήσεις.

Αυτό μάλιστα με την τήρηση ενιαίων διατάξεων, που επέτρεπαν τον έλεγχο των επιχειρήσεων από τις τελωνειακές και φορολογικές αρχές.

Στο μάθημα της λογιστικής ήδη από την εποχή της Ανωτάτης Εμπορικής και της Ανωτάτης Βιομηχανικής διδάσκονταν οι «Κώδικες» φορολογικών στοιχείων και αργότερα οι «Κώδικες» βιβλίων και στοιχείων, Συναλλαγματικοί κανόνες της Τραπέζης της Ελλάδος, κλπ.

Άρα τα «Πληροφοριακά Συστήματα Η/Υ» που είναι εγκεκριμένα από τις φορολογικές αρχές συνιστούν για μια Πολυεθνική επιχείρηση το ασφαλές μέσο, για να ελέγξει τις δραστηριότητες λειτουργίας των επιχειρήσεων του ομίλου της. Δηλαδή τις αγορές, την παραγωγή, την κατανομή της παραγωγής, τις νομότυπες - “εικονικές”*** πωλήσεις μεταξύ των επιχειρήσεων του ομίλου, την πώληση των προϊόντων προς τρίτους, κλπ.

(Εδώ: *** “εικονικές” = παραδόσεις αγαθών μεταξύ επιχειρήσεων του ίδιου ομίλου με βάση τις ρυθμίσεις του νόμου.)

ΣΕΛΙΔΑ 15 ΟΙ ΔΡΑΣΕΙΣ ΓΙΑ ΤΗΝ ΚΥΚΛΟΦΟΡΙΑ ΤΩΝ ΑΓΑΘΩΝ ΣΤΗΝ ΠΡΑΞΗ

Ήδη με τις παραπάνω αναφορές φάνηκε ότι:

H «Κατανομή» περιέχει χαμαλίκι για να εκτελεστεί, δηλαδή χειρονακτικές εργασίες, όπως πχ φόρτωση, εκφόρτωση, συσκευασία, ταξινόμηση, κλπ. Επιπλέον όμως οι δράσεις Κατανομής δεν απεικονίζονται με σχήματα, αλλά με λογιστικές εγγραφές που συνάγονται όταν οι δράσεις των στελεχών των επιχειρήσεων έχουν καταστεί αυτοτελείς δράσεις, δηλαδή καταχωρούνται:

- Στο «λογιστικό σύστημα» της άμεσα εμπλεκόμενης επιχείρησης,

- Στα «πληροφοριακά συστήματα» των λοιπών άμεσα εμπλεκομένων επιχειρήσεων ενός ομίλου,

- Αλλά και ταυτόχρονα κατά περίπτωση και στο «πληροφοριακό σύστημα» της «Μητέρας Πολυεθνικής», (ίσως κατά τους θεωρητικούς της "Διοικήτριας"

της εφοδιαστικήςαλυσίδας;), όταν θα έχουν εκτελεστεί ολοσχερώς, δηλαδή θα έχουν καταστεί κατά τα γνωστά αυτοτελείς δράσεις.

Ταυτόχρονα όμως λειτουργούν και λογιστικά συστήματα Η/Υ για την καταχώρηση των λογιστικών γεγονότων που συνάγονται από την κατάρτιση και την εκτέλεση των συμβάσεων πώλησης και των συμβάσεων έργου, μεταξύ των επιχειρήσεων του ομίλου της Πολυεθνικής και τρίτων επιχειρήσεων, δηλαδή των προμηθευτών ή των πελατών τους.

Αυτό οι θεωρητικοί το περιγράφουν «προς τα εμπρός και προς τα πίσω»… Η διαφορά στην πάροδο του χρόνου, είναι ότι εξελίχθηκε η τεχνολογία, που επιτρέπει την αυτόματη μεταβίβαση των πληροφοριών:

- Τόσο μεταξύ του λογιστικού συστήματος μεταξύ των τμημάτων εντός της ίδιας επιχείρησης,

- Όσο και μεταξύ των συνεργαζομένων επιχειρήσεων, (για την λήψη και διαβίβαση εντολών), ανεξάρτητα του τόπου που είναι εγκατεστημένες,

επιπλέον

- Μεταξύ της Πολυεθνικής και των επιχειρήσεων που ελέγχει, αλλά και

- Με δυνατότητα πρόσβασης των φορολογικών αρχών στα λογιστικά συστήματα των επιχειρήσεων.

Για την εμπέδωση αυτών των δυσδιάκριτων λειτουργιών της αγοράς επαναλαμβάνω μια αγγελία εφημερίδας του 2013, που επιγράφεται ως «Logistics» πλην όμως αφορά σε συγκεκριμένες δράσεις εργαζομένων:

Από την αγγελία φαίνεται καθαρά ότι έχουμε ένα «κρίκο αλυσίδας» μιας πολυεθνικής επιχείρησης, που θα μπορούσε να χαρακτηριστεί «προς τα εμπρός δράση» ή και ως «Distribution Center Ελλάδος» της συγκεκριμένης πολυεθνικής, - "Διοικήτριας Εφοδιαστικής Αλυσίδας", που παράγει διεθνώς και διαθέτει αυτά τα ρούχα παγκοσμίως.

Σε ότι αφορά στην εσωτερική λειτουργία της επιχείρησης διακρίνουμε 2 κύριες δραστηριότητες: